Fonte: Freepik.com

A distinção entre inadimplência tributária e sonegação fiscal é um dos temas mais relevantes - e frequentemente mal compreendidos - dentro do Direito Tributário brasileiro.

Em um sistema marcado por elevada carga fiscal, multiplicidade de tributos e complexidade normativa, é comum que contribuintes, sejam pessoas físicas ou pessoa jurídica, enfrentem dívidas fiscais ao longo de sua atividade econômica.

No entanto, nem toda dívida tributária configura crime. O ordenamento jurídico brasileiro estabelece limites claros entre o simples não pagamento de tributos - fenômeno conhecido como inadimplência - e a prática de condutas ilícitas enquadradas como sonegação fiscal.

Essa diferenciação é essencial para garantir segurança jurídica, proteger direitos fundamentais e evitar criminalizações indevidas.

O que são dívidas fiscais e como elas surgem no sistema tributário

As dívidas fiscais surgem quando o contribuinte deixa de cumprir uma obrigação tributária prevista em lei.

Essa obrigação nasce a partir de um fato gerador - como a obtenção de renda sujeita ao imposto de renda, a circulação de mercadorias, a prestação de serviços, a incidência de imposto sobre patrimônio, como a propriedade territorial rural, ou o recolhimento de contribuições.

No Sistema Tributário brasileiro, a obrigação possui duas dimensões principais:

- Obrigação principal, que consiste no pagamento do tributo devido;

- Obrigações acessórias, como declarações, escrituração em livros fiscais e fornecimento de informações ao fisco.

Quando a obrigação principal não é cumprida no exercício financeiro correspondente, forma-se o crédito tributário, que passa a ser exigível pela União, pelos Estados ou pelos Municípios, conforme a competência.

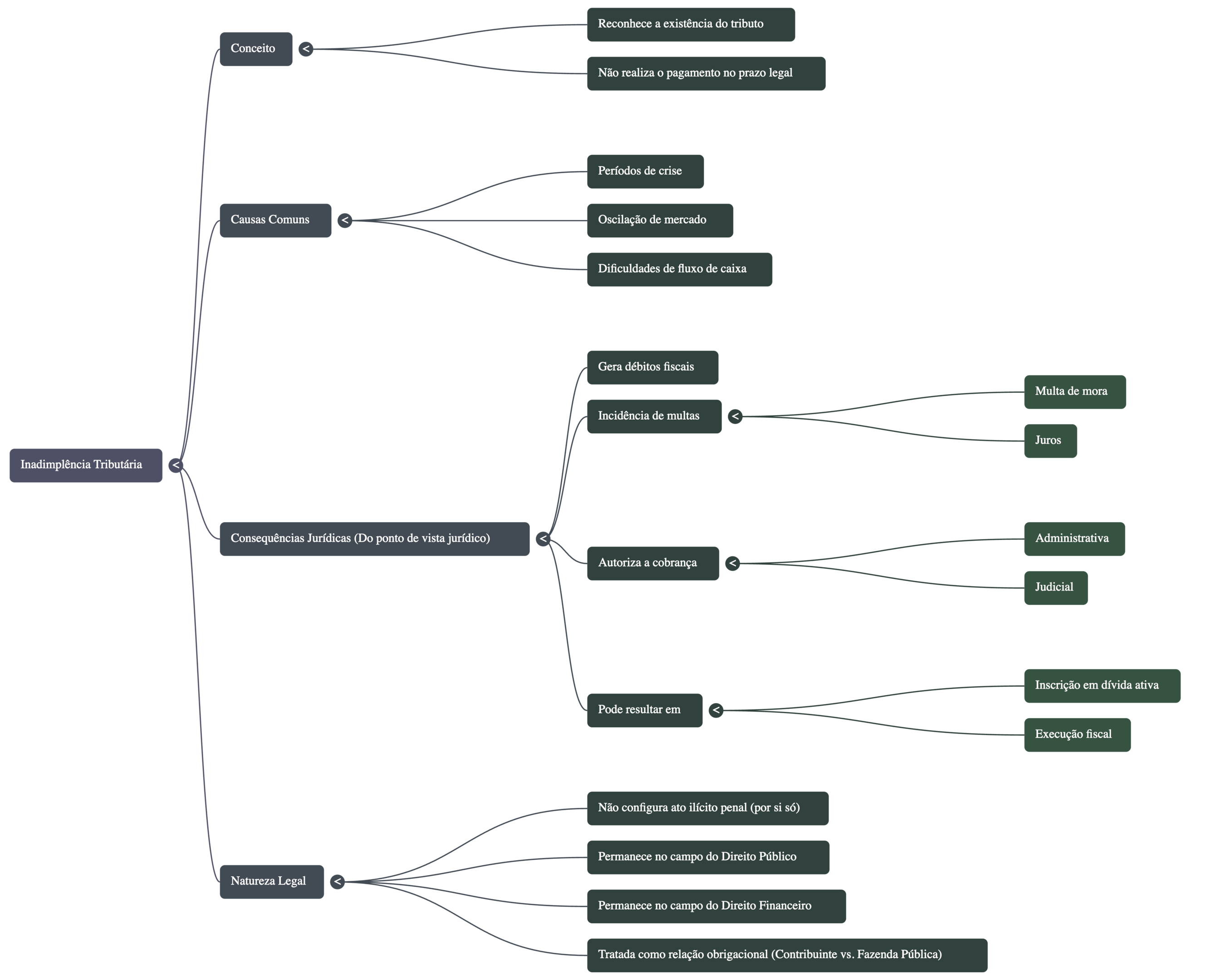

Inadimplência tributária: quando o não pagamento é apenas dívida administrativa

A inadimplência tributária ocorre quando o contribuinte reconhece a existência do tributo, mas não realiza o pagamento no prazo legal. Trata-se de situação comum na realidade econômica de muitos negócios, especialmente em períodos de crise, oscilação de mercado ou dificuldades de fluxo de caixa.

Do ponto de vista jurídico, a inadimplência:

- gera débitos fiscais;

- permite a incidência de multas, multa de mora e juros;

- autoriza a cobrança administrativa e judicial;

- pode resultar em inscrição em dívida ativa e execução fiscal.

Importante destacar que a inadimplência, por si só, não configura ato ilícito penal. Ela permanece no campo do Direito Público e do Direito Financeiro, sendo tratada como relação obrigacional entre contribuinte e Fazenda Pública.

O que caracteriza a sonegação fiscal segundo o direito brasileiro

A sonegação fiscal, diferentemente da inadimplência, envolve conduta ativa ou omissiva com o objetivo de suprimir ou reduzir tributos de forma ilegal. Ela pressupõe violação consciente da norma jurídica, com intenção de enganar o fisco.

Entre os elementos que caracterizam a sonegação estão:

- omissão deliberada de receitas;

- falsificação ou ocultação de documentos;

- manipulação de base de cálculo;

- prestação de informações falsas;

- manutenção de contabilidade paralela.

Nesses casos, não se trata apenas de dívida, mas de possível ato ilícito que pode gerar responsabilização penal, conforme previsto em lei.

Obrigação tributária e o papel do elemento subjetivo

A obrigação tributária nasce independentemente da vontade do contribuinte. Contudo, a distinção entre inadimplência e sonegação depende do elemento subjetivo da conduta.

No Direito Penal, exige-se:

- dolo (intenção);

- consciência da ilicitude;

- prática reiterada ou estruturada.

Sem esses elementos, a simples existência de débitos não autoriza a imputação criminal. Essa exigência decorre diretamente do princípio da legalidade e dos princípios do Direito Penal, que vedam punição sem previsão expressa em lei.

O princípio da legalidade como limite à criminalização

O princípio da legalidade, previsto na Constituição Federal, estabelece que ninguém pode ser punido sem que exista lei anterior definindo a conduta como crime. Esse princípio protege o contribuinte contra interpretações extensivas ou arbitrárias do poder estatal.

No contexto tributário, isso significa que:

- nem toda infração administrativa é crime;

- nem toda dívida fiscal gera responsabilidade penal;

- a atuação do poder de polícia fiscal encontra limites claros.

Esse princípio é fundamental para preservar o equilíbrio entre arrecadação e proteção dos direitos individuais.

Livros fiscais, transparência e cumprimento das obrigações

Os livros fiscais e contábeis são instrumentos essenciais para a transparência da relação tributária. Eles registram operações, receitas, despesas e permitem ao fisco verificar a regularidade das operações.

A manutenção adequada desses registros:

- demonstra intenção de cumprimento da lei;

- afasta presunções de fraude;

- evidencia boa-fé do contribuinte.

Falhas formais podem gerar autuações e multas, mas não caracterizam, automaticamente, sonegação.

Dívidas fiscais e responsabilidade penal: por que nem toda dívida vira crime

A existência de dívidas fiscais indica inadimplência, não crime. A responsabilização penal exige algo além do não pagamento: exige conduta fraudulenta.

O Poder Judiciário tem reiteradamente afirmado que:

- a dívida é matéria administrativa;

- o crime exige prova de dolo;

- a cobrança deve seguir os meios legais próprios.

Essa distinção preserva a coerência do sistema e evita o uso do Direito Penal como mecanismo de cobrança.

Cobrança, execução fiscal e limites da atuação estatal

Quando não ocorre o pagamento, o Estado pode lançar mão de mecanismos como:

- inscrição em dívida ativa;

- execução fiscal;

- bloqueio de bens;

- restrições administrativas.

Essas medidas visam garantir o interesse público e a manutenção dos serviços públicos, mas devem respeitar os limites legais e constitucionais.

A cobrança não pode se transformar em punição penal sem fundamento jurídico adequado.

Inadimplência, sonegação e impactos para pessoas físicas e jurídicas

Tanto pessoas físicas quanto pessoa jurídica podem ser contribuintes. Em regra, a responsabilidade recai sobre a pessoa jurídica, mas, em situações específicas previstas em lei, administradores podem ser responsabilizados.

Essa responsabilização, contudo, depende da demonstração de conduta ilícita, e não da simples existência de dívida.

Importância da distinção para o sistema tributário e para a sociedade

Distinguir inadimplência de sonegação é essencial para:

- garantir segurança jurídica;

- proteger direitos fundamentais;

- evitar criminalização da atividade econômica;

- manter a confiança no sistema tributário.

O uso indevido do Direito Penal para punir inadimplência compromete o ambiente de negócios e o próprio interesse público.

A inadimplência tributária e a sonegação fiscal são fenômenos distintos, com consequências jurídicas profundamente diferentes. Enquanto a inadimplência gera dívidas fiscais sujeitas à cobrança administrativa e judicial, a sonegação exige a presença de dolo, fraude e violação consciente da lei para configurar crime.

O respeito ao princípio da legalidade, à legislação tributária e aos fundamentos do Direito Tributário é indispensável para preservar o equilíbrio entre arrecadação, justiça fiscal e proteção dos direitos dos contribuintes. Compreender essa diferença é fundamental para empresas, cidadãos e para o bom funcionamento das instituições públicas.

Com 25 anos de experiência, a Garrastazu Advogados atua de forma sólida e especializada nas áreas tributária e penal, acompanhando a evolução da legislação e da jurisprudência que moldam a relação entre contribuintes e o Estado. Conte conosco!

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.