Fonte: Pexels

A autuação fiscal é um dos momentos mais sensíveis na relação entre o contribuinte e o Estado, especialmente quando existe a possibilidade de repercussão penal.

Muitos empresários e profissionais que atuam em diferentes setores da economia interpretam o auto de infração apenas como um documento de cobrança, mas sua função no Direito Tributário e seu potencial de impacto no negócio são muito mais amplos.

Em diversos cenários, a autuação pode atingir proporções que afetam não apenas o fluxo financeiro da empresa, como também sua reputação, suas obrigações fiscais e a segurança jurídica dos administradores.

A crescente complexidade da legislação tributária, a multiplicidade de normas aplicáveis ao planejamento tributário e o aumento das operações de fiscalização fazem com que as autuações fiscais sejam eventos relativamente comuns, embora nem sempre compreendidos.

O que caracteriza uma autuação fiscal e por que ela pode gerar risco criminal?

Uma autuação fiscal ocorre quando a Receita Federal, a Secretaria de Fazenda, ou outra autoridade competente identifica uma infração às obrigações fiscais.

Essa infração pode envolver erros de lançamento, inconsistências em notas fiscais, divergências de base de cálculo, utilização inadequada de benefícios fiscais, omissões em declarações ou outros fatos previstos em legislação.

Embora muitas autuações se limitem ao âmbito administrativo, algumas podem assumir relevância penal, especialmente quando o fisco interpreta certos comportamentos como possíveis indícios de fraude ou omissão dolosa.

No Direito Tributário, a distinção entre erro e fraude é central: falhas de preenchimento ou equívocos no cumprimento de obrigações não equivalem a crime, mas certos problemas podem ser interpretados como potenciais ilícitos quando a autoridade enxerga intenção de suprimir ou reduzir tributos.

É essa possibilidade que desperta o risco criminal, especialmente em casos envolvendo omissões de receita, adulterações em nota fiscal ou inconsistências relevantes na prestação de serviços.

Como o auto de infração é formado e qual seu papel na responsabilização tributária?

O auto de infração é um documento formal, elaborado pela autoridade fiscal, que registra o lançamento de créditos tributários supostamente devidos pelo contribuinte. Ele apresenta a descrição dos fatos, a base legal, a fundamentação do lançamento e os valores apurados.

No Direito Tributário, o auto é o início oficial do contencioso entre o fisco e o contribuinte, já que, uma vez lavrado, passa a existir um crédito tributário em fase de constituição. Seu papel é determinante porque:

- Define o início oficial do processo administrativo;

- Estabelece os limites da futura cobrança;

- Pode influenciar ações como execução fiscal ou inscrição em dívida ativa;

- Permite análise de nulidade, quando aplicável;

- Conecta-se a elementos que, em certos casos, podem se tornar objeto penal.

O auto, portanto, não é apenas uma cobrança: ele transforma a relação entre contribuinte e fisco, ampliando responsabilidades e exigências.

Quando autuações fiscais podem indicar falhas de planejamento fiscal ou planejamento tributário?

O planejamento fiscal e o planejamento tributário são áreas essenciais da gestão moderna.

Eles permitem que empresas organizem suas operações, escolham regimes adequados, como lucro presumido, lucro real ou Simples Nacional, e interpretem normas para pagar apenas os tributos devidos, sem incorrer em riscos.

Porém, quando o planejamento não é acompanhado de rigor técnico, podem surgir autuações relacionadas a:

- classificação inadequada de receitas de prestação de serviços;

- interpretação equivocada de incentivos;

- falhas na organização documental;

- omissões relacionadas a notas fiscais;

- aplicação incorreta de regimes especiais.

Essas situações não significam, necessariamente, intenção fraudulenta, mas podem levar o fisco a enxergar inconsistências que justificam escrutínio mais rigoroso.

Como a legislação tributária define a validade de um auto de infração?

A legislação tributária estabelece critérios rígidos para a validade de uma autuação. O auto precisa conter fundamentação jurídica, clara descrição dos fatos e indicação precisa das normas supostamente infringidas.

Elementos como erro de enquadramento, ausência de motivação, falta de clareza na apresentação dos fatos ou lacunas na documentação podem levar à nulidade do auto, embora essa avaliação dependa do exame da autoridade administrativa e, quando necessário, do Judiciário.

A validade do auto afeta todo o processo futuro: cobrança, execução, inscrição em dívida ativa e, eventualmente, discussão penal.

Qual a relação entre gestão tributária e a prevenção de autuação fiscal?

A gestão tributária é uma atividade estratégica que organiza informações, monitora obrigações fiscais e reduz riscos de inconsistências.

Ela não impede que o fisco verifique operações, afinal, a fiscalização é prerrogativa estatal, mas permite que a empresa tenha maior coerência, regularidade e rastreabilidade documental.

Empresas com boa gestão têm maior previsibilidade e entendimento de sua posição fiscal. Isso reduz a probabilidade de erros de nota fiscal, falhas de lançamento ou divergências de regimes que frequentemente dão origem a autuações.

Quando problemas com notas fiscais podem gerar questionamentos penais além do crédito tributário?

As notas fiscais são documentos essenciais no registro das operações. Quando existem divergências significativas (seja na emissão, no conteúdo, na consistência dos dados ou na ausência de informações) o fisco pode interpretar tais dados como indícios de irregularidades graves.

Em situações envolvendo omissão de receita, incompatibilidade entre prestação de serviços e notas emitidas, alterações no uso do documento fiscal ou irregularidades repetidas, podem surgir interpretações sobre possível infração com repercussão penal.

A repetição de irregularidades pode gerar presunção de dolo pela autoridade fiscal, o que torna a situação mais complexa.

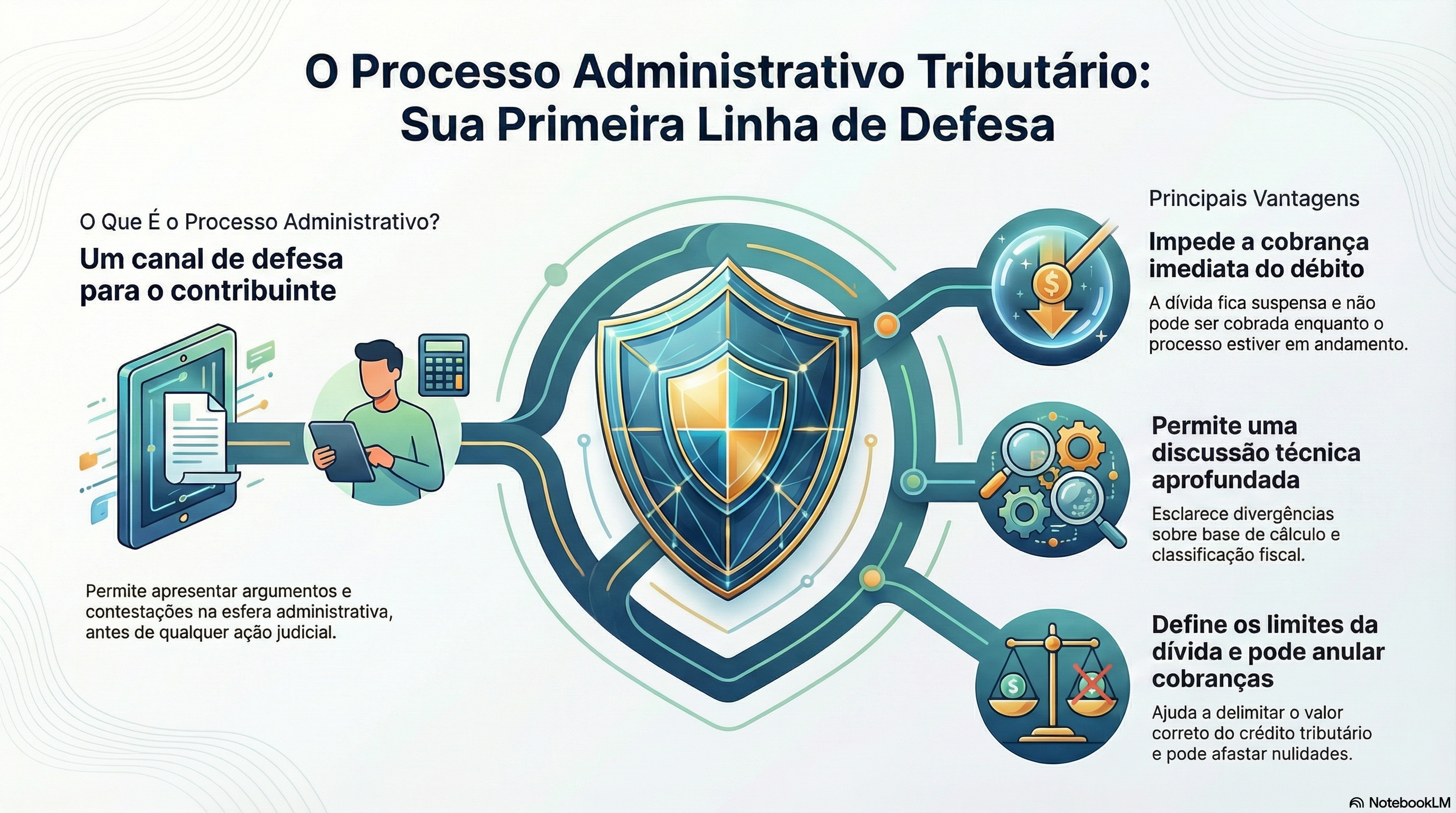

Qual é o papel do processo administrativo fiscal na discussão das autuações fiscais?

O processo administrativo é o meio pelo qual o contribuinte apresenta argumentos e contestações dentro da esfera administrativa, antes de qualquer judicialização.

Sua importância decorre do fato de que:

- permite ampla discussão técnica;

- impede cobrança imediata enquanto tramita;

- define os limites do crédito tributário;

- estabelece precedentes internos;

- pode afastar nulidades;

- esclarece divergências de base de cálculo e classificação fiscal.

O processo administrativo é essencial tanto para o fisco quanto para o contribuinte, pois garante que a relação se mantenha dentro da legalidade.

Quais nulidades podem comprometer a validade de uma autuação fiscal sem revelar como contestá-la?

As nulidades mais frequentes dizem respeito à forma, ao conteúdo e à competência da autoridade. Um auto com fundamentação insuficiente, erro evidente na descrição dos fatos, falta de motivação ou ausência de clareza pode ser considerado inválido.

Todavia, cada situação exige análise técnica e contextual. Nulidades não se presumem: são avaliadas dentro do processo e dependem de prova e exame institucional.

Quando o mandado de segurança é citado em debates jurídicos sobre autuações fiscais com repercussão penal?

O mandado de segurança aparece nas discussões jurídicas quando há risco de violação de direito líquido e certo ou quando uma autuação apresenta vícios que podem gerar efeitos imediatos.

Ele é citado como mecanismo de proteção do contribuinte, especialmente quando a discussão envolve urgência, risco de cobrança iminente ou possível repercussão penal, mas seu uso depende de hipóteses legais que devem ser analisadas caso a caso.

Como o Direito Tributário interpreta situações em que o crédito tributário se torna controverso?

No Direito Tributário, o crédito só é exigível quando constituído de forma regular. Se há dúvida relevante sobre a materialidade, sobre o cálculo ou sobre a natureza da obrigação, o crédito pode ser considerado controvertido.

Essa controvérsia não impede a autuação, mas pode afetar sua força executiva, sua cobrança e, em certas hipóteses, sua inscrição.

Quais são os elementos que podem transformar discussões tributárias em potenciais investigações criminais?

A repercussão penal depende do comportamento descrito pela autoridade. Elementos como omissão deliberada de receita, fraudes estruturadas, manipulação documental ou adulterações intencionais podem transformar uma discussão administrativa em caso criminal.

Todavia, erros operacionais, falhas internas e divergências interpretativas não configuram crime, ainda que gerem autuação.

Como a escolha pelo regime de lucro real pode influenciar autuações fiscais complexas?

O regime de lucro real é mais detalhado e exige maior controle de informações, o que aumenta tanto a precisão quanto o risco de autuações, principalmente quando há divergência de interpretação em despesas dedutíveis, apuração de tributos e enquadramento da receita.

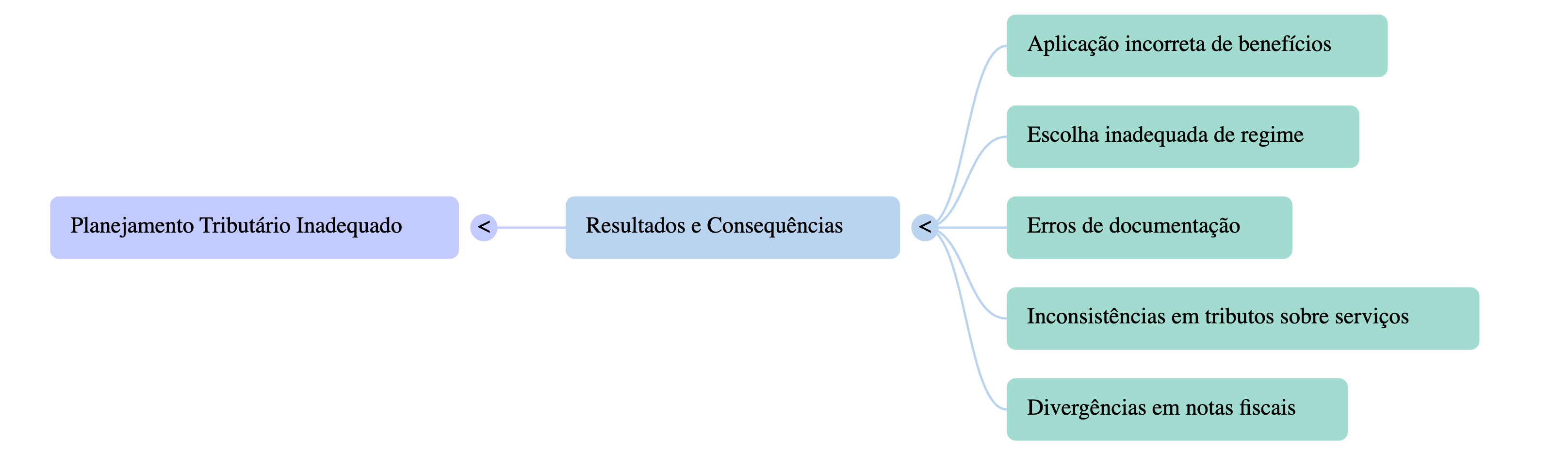

De que maneira o planejamento tributário inadequado pode ampliar o risco de autos de infração?

O planejamento tributário inadequado pode resultar em:

- aplicação incorreta de benefícios;

- escolha inadequada de regime;

- erros de documentação;

- inconsistências em tributos sobre serviços;

- divergências em notas fiscais.

Essas falhas, mesmo involuntárias, geram questionamentos estruturais.

Quais fatores jurídicos afastam a presunção automática de fraude em autuações fiscais?

A fraude não se presume. A autoridade deve demonstrar elementos objetivos de conduta, como manipulação intencional, comportamento reiterado ou evidente má-fé.

Divergências técnicas não configuram crime, e discussões interpretativas são parte da normalidade tributária.

Como funciona a análise integrada entre defesa administrativa e defesa penal em casos de autuação fiscal?

A defesa administrativa e a defesa penal não se confundem, mas se complementam.

Uma autuação pode gerar repercussões nas duas esferas, e a análise integrada permite compreender o contexto jurídico total do contribuinte.

A autuação fiscal é um fenômeno complexo que combina elementos de gestão, técnica jurídica, fiscalização e interesses arrecadatórios.

Compreender seus fundamentos, sua estrutura e seus riscos, especialmente quando há possibilidade de repercussão penal, é fundamental para qualquer contribuinte, empresa ou pessoa jurídica. A análise dessas questões exige rigor, profundidade e atenção às nuances do Direito Tributário e das relações institucionais com o fisco.

Com 25 anos de experiência, a equipe da Garrastazu Advogados acompanha diariamente a evolução da legislação tributária e os desdobramentos das autuações fiscais, oferecendo visão técnica e sólida sobre os elementos que moldam o contencioso fiscal no Brasil. Entre em contato!

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.