Fonte: Pexels

As fronteiras entre a esfera tributária e a esfera penal nunca foram tão relevantes para empresas e pessoas físicas.

Com a ampliação do uso do Acordo de Não Persecução Penal (ANPP) em situações envolvendo tributos, contribuições e obrigações fiscais, o tema ganhou destaque no debate jurídico e passou a despertar interesse de quem busca compreender como o sistema de justiça lida com essas situações.

Este artigo oferece uma visão clara sobre o funcionamento do ANPP nos crimes tributários e seu papel na persecução penal, permitindo ao leitor compreender os conceitos essenciais que estruturam esse importante mecanismo jurídico.

ANPP: o que é e sua relação com os crimes tributários

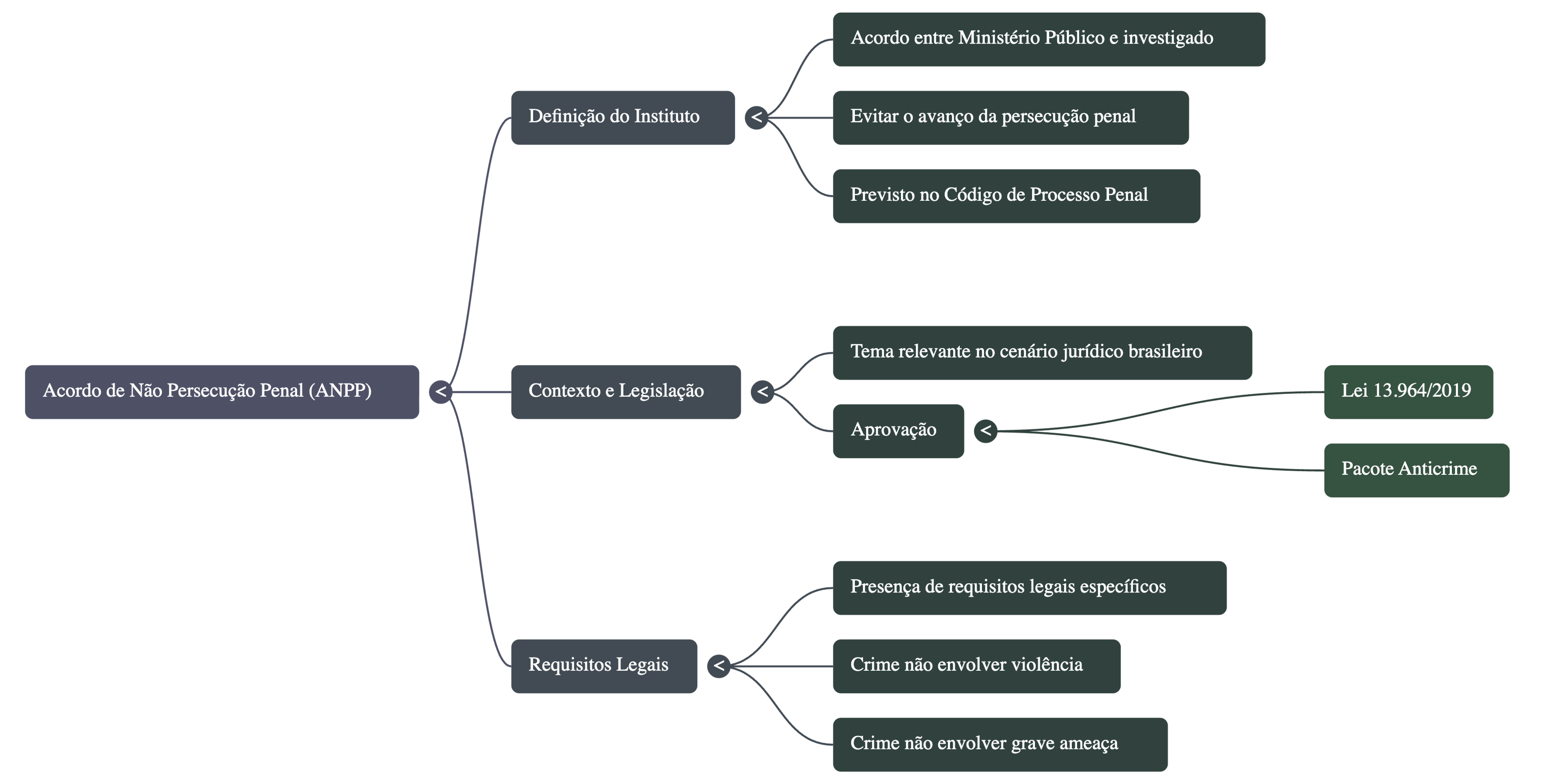

O Acordo de Não Persecução Penal - conhecido pela sigla ANPP - tornou-se um dos temas mais relevantes do cenário jurídico brasileiro após a aprovação da Lei 13.964/2019, o chamado pacote anticrime.

Para quem busca entender ANPP o que é, o instituto consiste em um acordo entre o Ministério Público e o investigado, previsto no Código de Processo Penal, destinado a evitar o avanço da persecução penal quando presentes requisitos legais específicos e quando o crime analisado não envolver violência ou grave ameaça.

O ANPP não é um benefício automático, nem representa um perdão estatal. Ele se fundamenta na ideia de eficiência da justiça, de proporcionalidade e de racionalização do sistema punitivo, permitindo que determinados delitos sejam resolvidos por meio de um acordo, desde que atendidas condições estabelecidas em lei, como confissão, adequação jurídica da conduta e avaliação do caso pelo Ministério Público. Trata-se de um instrumento que modifica a lógica tradicional da persecução, conferindo ao processo penal um caráter mais consensual, embora sempre controlado pelo Judiciário.

Em matéria de crimes tributários, o ANPP tornou-se especialmente relevante porque muitas condutas relacionadas a impostos, taxas, contribuições sociais, contribuições à previdência social ou situações ligadas à emissão de nota fiscal, declarações à Receita Federal ou dívidas inscritas em dívida ativa podem, em tese, configurar infração penal.

Nesses contextos, a legislação penal aplicada - incluindo disposições do Código Penal e dispositivos específicos do Decreto-lei 2.848/1940 - cria hipóteses de criminalização voltadas à tutela da arrecadação e ao funcionamento do serviço público.

A relevância do ANPP cresce justamente porque a criminalidade tributária costuma surgir associada a dívidas, débitos, multa, falhas formais ou situações que envolvem atuação de contribuintes e pessoas físicas que exercem funções administrativas em empresas.

Muitas vezes, o problema essencial está na situação fiscal ou em dificuldades relacionadas ao pagamento, ao parcelamento ou ao cumprimento de obrigações ligadas a tributos e contribuições. Assim, o ANPP se apresenta como alternativa jurídica em que o Estado reconhece que a solução consensual pode ser suficiente para fins de prevenção e reprovação do delito, sem necessidade de imposição de uma pena tradicional.

Outro aspecto importante é que o acordo não interfere automaticamente nos valores tratados na esfera tributária, como débito, dívida ativa, parcela ou eventuais multas da fazenda pública. Cada processo segue seu curso próprio: criminal e fiscal.

O ANPP atua apenas na persecução penal, enquanto a execução fiscal permanece submetida às normas de cobrança aplicáveis. Essa separação é constantemente reafirmada por decisões de diversos Tribunais de Justiça, que analisam a validade do acordo e os seus limites dentro do ambiente criminal.

O instituto também se destaca porque reforça garantias constitucionais e evita o desgaste emocional, financeiro e reputacional decorrente da continuidade da persecução penal. Para o Estado, o ANPP oferece uma forma mais eficiente de alcançar o resultado esperado da lei, preservando o trabalho dos servidores públicos e o uso racional da estrutura judicial.

Para o contribuinte, ele representa a possibilidade de lidar com um caso penal sem que haja, necessariamente, uma sentença condenatória, desde que atendidas as condições legais de admissibilidade.

A Atuação do Ministério Público e a Possibilidade de Acordo em Infrações Tributárias

A atuação do Ministério Público em casos de infração penal relacionada a tributos é central para compreender a lógica da persecução penal no contexto tributário.

Como titular da ação penal pública, o órgão é responsável por avaliar se estão presentes os elementos necessários para oferecer denúncia, propor um acordo, ou reconhecer que o caso não atende às condições legais para continuidade do processo. Essa atuação ocorre dentro dos parâmetros definidos pelo Código de Processo Penal, pela estrutura do Código Penal e por normas específicas que disciplinam crimes envolvendo tributos, contribuição social, contribuições e declarações à Receita Federal.

Em infrações tributárias, como sonegação, omissão de informações, apropriação indébita de contribuições, uso indevido de documentos ou emissão irregular de notas, o Ministério Público analisa a presença de elementos como dolo, relevância do débito, eventual existência de dívida ativa, comportamento do contribuinte e circunstâncias relativas ao fato investigado.

Essa avaliação é essencial para determinar o tratamento jurídico adequado dentro da persecução penal. Em muitos casos, o órgão reconhece que a finalidade da lei pode ser alcançada por vias consensuais, especialmente quando não há violência, grave ameaça ou práticas com elevado grau de reprovação social.

É nesse cenário que se insere o acordo de não persecução penal (ANPP), introduzido pelo Congresso Nacional por meio da Lei 13.964/2019. O instituto permite que, diante de determinados delitos, o investigado possa resolver o conflito penal mediante condições ajustadas com o Ministério Público, como prestação de serviços, pagamento de valores, reconhecimento formal da conduta e confissão, sempre dentro dos limites da lei.

Não se trata de benefício automático, mas de solução que busca eficiência e proporcionalidade na justiça criminal.

A atuação ministerial também considera a situação fiscal geral, analisando, por exemplo, se há dívidas em aberto, parcelamento em andamento ou regularização do tributo devido. O fato de haver dívida ativa não impede o acordo, já que os domínios penal e tributário possuem regimes independentes.

Na esfera fiscal, a execução do débito segue por meio de execução fiscal, enquanto o ANPP atua no âmbito estritamente criminal, sem impacto direto na cobrança ou nos bens do contribuinte.

Para pessoas e empresas envolvidas, a possibilidade do acordo representa uma forma menos severa de resolução do conflito penal, evitando a aplicação de uma pena tradicional — desde que atendidas as exigências legais. A inexistência de violência, a proporcionalidade do prejuízo ao Estado e a possibilidade de cumprimento de condições razoáveis são fatores que influenciam a decisão.

Do ponto de vista institucional, o Ministério Público utiliza o ANPP como mecanismo de prevenção ao crime, de racionalização do sistema penal e de melhoria na utilização dos recursos da justiça e do poder público. O acordo é analisado caso a caso, considerando elementos presentes nos autos, o histórico do investigado, o interesse coletivo e a repercussão da infração.

Assim, a atuação do Ministério Público reflete equilíbrio entre a necessidade de punir condutas ofensivas ao sistema tributário e o reconhecimento de que, em determinadas situações, o ajuste consensual atende de forma mais eficiente à finalidade da lei, preservando direitos, reforçando a ordem jurídica e garantindo que o processo penal cumpra sua função sem excessos.

Relação Entre Dívida Ativa, Receita Federal e a Fase Prévia da Persecção Penal

Ao contrário do que ocorre em outras áreas do direito penal, a persecução por delito fiscal depende de etapas administrativas prévias que envolvem apuração, constituição do crédito e regular inscrição do débito, sempre observando garantias legais essenciais ao contribuinte. Essa dinâmica torna o campo tributário um ambiente híbrido, onde o direito administrativo e o direito penal dialogam antes mesmo do oferecimento da denúncia.

A inscrição em dívida ativa resulta do inadimplemento de dívidas tributárias devidamente constituídas pela administração. Embora represente apenas a formalização do débito junto ao Estado, esse registro influencia a esfera penal, já que a jurisprudência e a legislação entendem que, para que haja persecução penal, é necessário que o crédito esteja regularmente lançado.

Isso decorre, em parte, da interpretação de dispositivos do decreto-lei que disciplina os crimes contra a ordem tributária e de diferentes artigos aplicáveis no contexto das infrações fiscais.

A Receita Federal, responsável pela apuração e fiscalização tributária, atua na fase prévia à persecução. Seu papel envolve verificar se há indícios de condutas típicas, como omissão de informações, supressão de tributos ou apropriação de valores de contribuição e outras espécies tributárias.

Contudo, a administração não possui competência para iniciar o processo penal; essa atribuição é exclusiva do Ministério Público, que avalia se a situação do investigado atende às condições previstas em lei para o prosseguimento da persecução.

É comum que nessa fase se avaliem fatores como regularização do tributo, existência de parcelamento, pagamento espontâneo de alguma parcela, ou discussão administrativa em andamento. Embora essas circunstâncias não impeçam automaticamente a persecução, elas podem influenciar a análise sobre necessidade da ação penal e até sobre a pertinência de um acordo — especialmente quando previsto para crimes sem violência ou grave ameaça.

O surgimento do ANPP modificou essa lógica ao oferecer um caminho alternativo à ação penal tradicional. O acordo pode ser proposto quando preenchidas as condições do Código de Processo Penal, como confissão, inexistência de violência e adequação das circunstâncias do caso concreto. Entretanto, a regularidade fiscal — seja por pagamento, seja por redução do débito — não extingue automaticamente a persecução, mas pode ser analisada como elemento relevante para justificar o oferecimento de proposta ao investigado.

No campo prático, muitos casos discutem se a inscrição em dívida ativa deve preceder a denúncia ou se a apuração administrativa precisa estar encerrada antes do início da persecução.

Os tribunais têm entendido que a constituição definitiva do crédito é indispensável, pois garante respeito à ordem legal e evita persecuções baseadas em valores provisórios. Essa exigência reforça a importância do devido processo administrativo e do respeito aos direitos das pessoas físicas e jurídicas envolvidas.

Por fim, a interação entre dívida ativa, Receita Federal e persecução penal mostra como a estrutura tributária brasileira preserva o equilíbrio institucional entre arrecadação, controle estatal e garantias individuais. Ela assegura que o processo seja orientado não apenas pela necessidade de repressão a ilícitos, mas também pela proteção do investigado, pelo controle judicial e pela aplicação proporcional das penas, multas e obrigações decorrentes do delito.

O resultado é um modelo jurídico que busca harmonia entre eficiência fiscal, prevenção criminal e respeito à legalidade, sempre observando a coerência entre os autos, a situação fiscal e a conduta imputada.

Vantagens Jurídicas do ANPP em Crimes Tributários na Perspectiva da Persecução Penal

O Acordo de Não Persecução Penal apresenta um conjunto de vantagens relevantes no contexto dos crimes tributários, especialmente considerando a complexidade das relações entre contribuintes, administração fiscal e órgãos de persecução penal.

Por se tratar de um instituto introduzido pela Lei 13.964/2019, o ANPP marcou uma mudança na forma como o sistema lida com condutas que, embora ilícitas, não envolvem violência ou grave ameaça.

Dentro da lógica da persecução penal, o ANPP funciona como mecanismo de racionalização, permitindo que o Estado concentre seus esforços em delitos de maior lesividade, enquanto infrações de menor potencial ofensivo — muitas vezes vinculadas a situações de dívida, inconsistências formais ou inadimplemento — possam ser resolvidas de modo mais proporcional.

Isso não diminui a reprovabilidade da conduta tributária, mas reconhece que, em determinados casos, a resposta penal tradicional pode ser excessiva em relação ao efetivo dano causado.

Na perspectiva dos contribuintes e das pessoas físicas investigadas, o ANPP oferece benefícios claros:

Vantagens

- Evita a continuidade da persecução penal, permitindo que o processo não avance para fases mais gravosas.

- Afasta o risco de sentença condenatória, já que o acordo impede o prosseguimento do processo e, uma vez cumprido, extingue a pretensão punitiva.

- Permite solução mais célere, sem os prazos amplos que caracterizam ações penais tradicionais.

- Reduz impactos reputacionais, pois o nome do investigado deixa de ser associado a um litígio penal prolongado.

- Possibilita condições razoáveis, como prestação de atividades específicas ou compromissos de conduta, desde que compatíveis com a legislação.

- Garante segurança jurídica, já que o acordo exige homologação judicial e observância estrita ao código de processo penal.

Possíveis Desvantagens ou Limitações

- Requer confissão formal do investigado, o que pode gerar consequências em outras esferas jurídicas, conforme o caso.

- Não extingue automaticamente obrigações tributárias: débitos, multas e valores inscritos em dívida ativa continuam sujeitos à cobrança pela fazenda pública.

- Depende da análise do Ministério Público, que pode entender que o acordo não é compatível com a gravidade do delito.

- Implica cumprimento de condições específicas, que, se descumpridas, podem levar ao prosseguimento da ação penal.

A análise dessas vantagens e limitações evidencia que o ANPP se tornou peça relevante dentro da política criminal tributária, permitindo equilíbrio entre repressão, prevenção e eficiência administrativa. Ele reflete uma mudança estrutural no sistema, introduzindo uma forma intermediária de resolução penal que respeita direitos fundamentais, preserva a ordem jurídica e evita o prolongamento de litígios quando isso não se mostra necessário.

Compreender o papel do ANPP nos crimes tributários exige leitura cuidadosa do sistema penal e fiscal, além da análise das interações entre administração tributária, Ministério Público e Poder Judiciário.

Trata-se de um campo que demanda interpretação rigorosa e sensibilidade jurídica diante das inúmeras nuances que envolvem obrigações fiscais, dívidas, persecução penal e direitos fundamentais.

Com 25 anos de experiência, a Garrastazu Advogados consolidou atuação sólida e respeitada nas áreas tributária e penal econômica, acompanhando a evolução legislativa e jurisprudencial que moldou o cenário atual.

Nossa equipe reúne sólida formação técnica e prática profissional consistente, oferecendo análises qualificadas e uma compreensão precisa dos desafios enfrentados por contribuintes e empresas em situações de questionamento fiscal ou penal. Conte conosco!

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.