Fonte: Pexels

A formação da chamada “bola de neve” das dívidas fiscais é um fenômeno recorrente no ambiente empresarial brasileiro, resultado direto da estrutura complexa do sistema tributário, das exigências legais e do modo como o Estado exerce sua função arrecadatória.

A compreensão desse fenômeno exige olhar atento aos fundamentos do direito tributário, aos limites impostos pela constituição federal, aos mecanismos do direito financeiro, e aos princípios que organizam a atuação da fazenda pública e do poder público.

Este guia apresenta por que as dívidas aumentam, como juros e multas afetam o passivo, e por que tantas empresas (inclusive com boa gestão) se veem em situações de crise.

Não se trata de instruções, mas de conteúdo explicativo, que ajuda o leitor a compreender o contexto jurídico e estrutural dessas situações.

Como as Dívidas Fiscais se Formam e Crescem Dentro da Estrutura do Direito Tributário

A formação das dívidas fiscais decorre da própria natureza jurídica da obrigação tributária. No direito tributário, a obrigação nasce de uma norma jurídica que identifica um fato gerador, como a prestação de serviços, a circulação de mercadorias, a obtenção de rendimentos sujeitos ao imposto de renda, ou a posse de imóvel sujeito ao imposto sobre a propriedade territorial rural. Esses eventos, amplamente conhecidos pelos contribuintes, criam vínculos formais entre o contribuinte e o Estado.

A partir desse vínculo, surge a obrigação principal, cujo objeto é o pagamento do tributo devido. Quando esse pagamento não ocorre, formam-se os primeiros débitos, que dão origem ao crédito tributário, base de toda relação de cobrança.

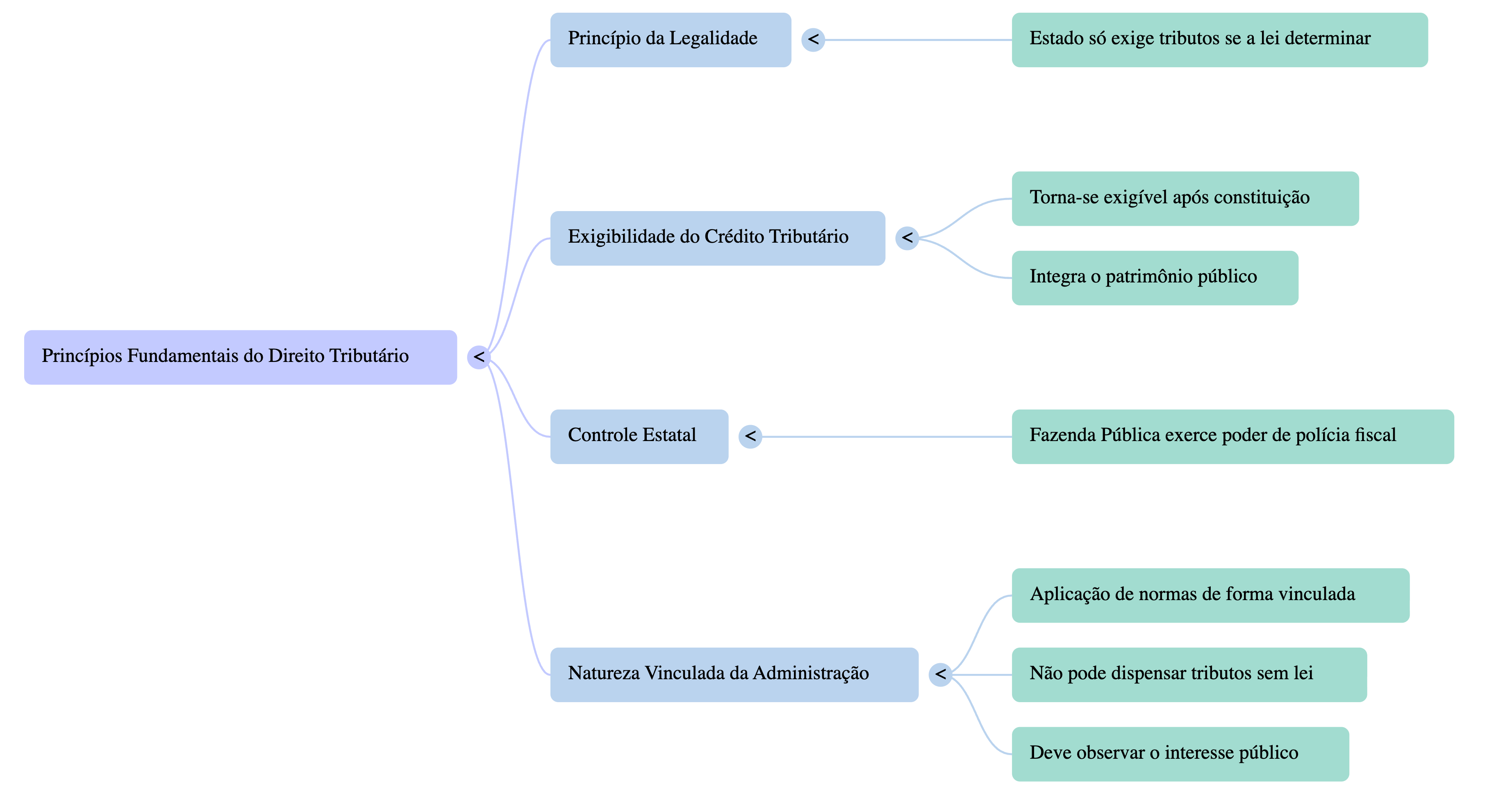

Elementos jurídicos que influenciam a formação das dívidas

- Princípio da legalidade: o Estado só pode exigir tributos quando a lei assim determina.

- Exigibilidade do crédito: uma vez constituído, o crédito tributário torna-se exigível e passa a integrar o patrimônio público.

- Controle estatal: a fazenda pública exerce poder de polícia fiscal, aplicando normas de forma vinculada.

- Natureza vinculada: a administração não pode dispensar tributos sem autorização legal, pois deve observar o interesse público.

Esses elementos demonstram por que a falta de pagamento não impede a continuidade do processo de cobrança.

O papel do exercício financeiro e da base de cálculo

Cada ano, conhecido como exercício financeiro, é composto de ciclos de arrecadação baseados em fatos econômicos que se repetem continuamente. Para cada fato gerador, a lei define uma base de cálculo, um percentual ou outro parâmetro que determina o valor final da obrigação.

Quando a empresa não paga determinado tributo, a estrutura fiscal inicia automaticamente mecanismos de atualização, o que inclui:

- juros,

- multa de mora,

- possíveis penalidades adicionais,

- atualização monetária.

Esse conjunto transforma um débito inicial relativamente pequeno em um problema progressivo.

Impacto da natureza pública do tributo

A dívida fiscal não é uma dívida comum. O Direito Público e o Direito Privado tratam débitos de formas distintas. Enquanto obrigações privadas dependem de negociação entre partes, a relação tributária é regida pela lei e protegida pela supremacia estatal.

Por isso, quando a dívida cresce, o contribuinte enfrenta:

- ampliação automática do passivo,

- impedimentos formais impostos por Municípios, Estados ou União,

- possibilidade de cobrança judicial pelo Poder Judiciário,

- restrições envolvendo bens ou contas bancárias da empresa.

O cenário se agrava não necessariamente por falha administrativa, mas pela própria lógica jurídica que rege a arrecadação.

A Relação Entre Obrigação Tributária e o Efeito “Bola de Neve” no Passivo das Empresas

O efeito “bola de neve” ocorre quando os débitos acumulados tornam-se maiores e mais difíceis de administrar ao longo do tempo.

Esse fenômeno não decorre apenas do atraso no pagamento, mas da estrutura legislativa e da função que os tributos desempenham dentro do Estado moderno.

A lógica interna do aumento da dívida

A legislação estabelece que, uma vez constituído o crédito tributário, o não pagamento ativa mecanismos automáticos:

- juros moratórios, que se acumulam mês a mês;

- multas obrigatórias, previstas em lei;

- atualização monetária;

- aumento do risco de inscrição em dívida ativa;

- potencial inclusão do débito em cobrança judicial.

Esses mecanismos, previstos pelo CTN e regulamentos específicos, têm natureza vinculada, ou seja, não dependem de decisão subjetiva da autoridade fiscal.

A diferença entre obrigações privadas e obrigações tributárias

Enquanto obrigações privadas admitem maior flexibilidade negocial, a obrigação tributária é tratada como expressiva do interesse coletivo.

Entre as diferenças:

- O crédito tributário tem presunção de legitimidade.

- A inadimplência não pode ser resolvida por acordo informal.

- O Estado não pode abrir mão da cobrança sem previsão legal.

- O tributo financia serviços públicos essenciais, reforçando seu peso institucional.

Essa estrutura explica por que a bola de neve se forma: a dívida não permanece estática.

A atuação das instituições públicas

A atuação conjunta da fazenda pública, dos órgãos administrativos e do poder judiciário reforça a proteção do crédito tributário. Quando o contribuinte deixa de cumprir obrigações, ocorre:

- intensificação do processo de cobrança,

- ampliação de encargos legais,

- redução das margens financeiras da empresa,

- pressão jurídica e patrimonial.

O sistema é estruturado, portanto, para privilegiar a arrecadação e o cumprimento da lei.

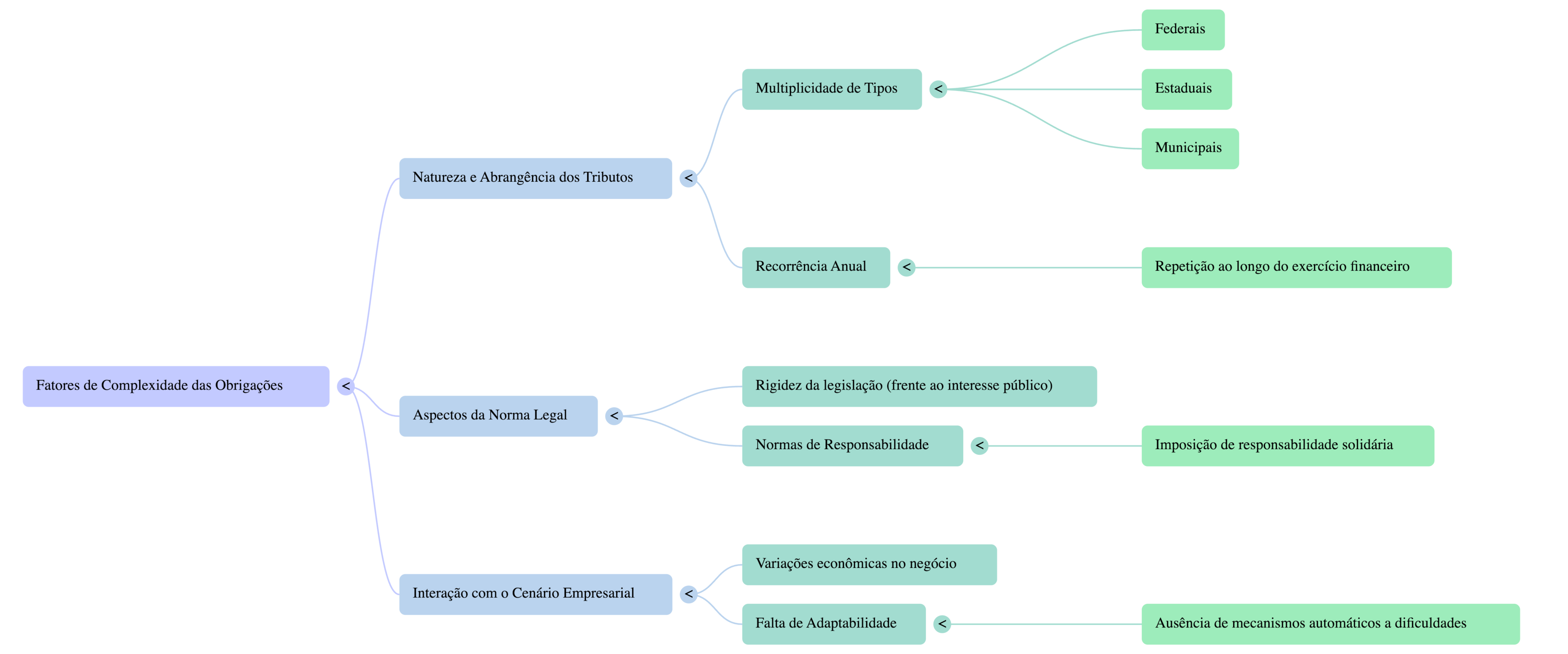

Principais fatores que intensificam o ciclo de endividamento

- A multiplicidade de tipos de tributos (federais, estaduais, municipais).

- A repetição anual das obrigações ao longo de cada exercício financeiro.

- As variações econômicas no negócio.

- A rigidez da legislação frente ao interesse público.

- Normas que impõem responsabilidade solidária a determinados responsáveis.

- A ausência de mecanismos de adaptação automática a dificuldades empresariais.

Tudo isso favorece o crescimento contínuo do passivo.

Fatores Jurídicos e Econômicos que Intensificam a Crise Criada pelas Dívidas Fiscais

A crise decorrente do acúmulo de dívidas fiscais é resultado da interação entre normas, obrigações e limitações estruturais impostas pela lei e pela realidade do mercado brasileiro.

O tema exige uma compreensão ampla, que envolva elementos jurídicos, financeiros e institucionais.

Fatores jurídicos estruturais

- Rigidez normativa: A legislação tributária brasileira é extensa e constantemente atualizada.

- Princípios constitucionais: A legalidade e a supremacia do interesse público reforçam a cobrança.

- Impossibilidade de renúncia fiscal não autorizada: O Estado não pode dispensar créditos.

- Controle formal dos tributos: A União, Estados e Municípios atuam segundo regras próprias.

Esses fatores tornam o ambiente fiscal pouco maleável.

Fatores econômicos e institucionais

- Oscilações no mercado prejudicam o caixa empresarial.

- Aumento de custos operacionais reduz liquidez.

- Crescimento rápido pode gerar obrigações inesperadas.

- A estrutura de financiamento público depende da arrecadação.

A empresa, inserida nessa realidade, muitas vezes se vê diante de um sistema que avança mais rápido do que sua capacidade de adaptação.

Impactos para o contribuinte

A crise criada pela dívida fiscal gera efeitos como:

- redução de credibilidade comercial,

- impacto sobre linhas de financiamento,

- restrições em contratos públicos,

- desgastes com fornecedores e parceiros,

- limitações a investimentos.

Para a pessoa jurídica, essa pressão afeta diretamente o planejamento e a continuidade da atividade.

Por que tantas empresas entram em crise?

A soma de normas rigorosas, acúmulo de encargos e repetição anual das obrigações faz com que empresas de diversos setores, mesmo aquelas que cumprem suas obrigações regularmente, possam enfrentar casos de dificuldade.

A “bola de neve” não surge apenas da inadimplência ocasional, mas da interação entre:

- natureza jurídica do crédito,

- repetição dos fatos geradores,

- proteção do interesse público,

- a função financeira dos tributos para o Estado.

Essa interação explica a profundidade e a intensidade das crises fiscais empresariais.

A “bola de neve” das dívidas fiscais é resultado de um conjunto de fatores jurídicos e estruturais que definem o próprio funcionamento do sistema tributário brasileiro.

Mais do que atrasos isolados, ela reflete a natureza vinculada do crédito tributário, a função pública do tributo, a atuação da fazenda pública e a proteção constitucional da arrecadação estatal.

Para compreender esse cenário em profundidade, é fundamental interpretar a legislação tributária, seus princípios, seus processos e suas consequências dentro do contexto da atividade empresarial.

O tema exige leitura técnica, análise jurídica e visão sistêmica; elementos fundamentais para quem atua ou pesquisa os mecanismos tributários brasileiros.

O time de especialistas da Garrastazu Advogados possui ampla atuação em questões tributárias, reunindo conhecimento jurídico, visão estratégica e experiência prática para auxiliar na compreensão dos desafios que envolvem o passivo fiscal e seus efeitos no ambiente empresarial. Entre em contato!

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.