Fonte: Freepik.com

O debate sobre ICMS declarado e não pago ganhou grande relevância após a consolidação do entendimento do Supremo Tribunal Federal sobre quando essa conduta ultrapassa a esfera administrativa e pode alcançar o Direito Penal.

Em um sistema tributário marcado por elevada complexidade, múltiplas normas e diferentes competências entre estados e Distrito Federal, compreender os contornos jurídicos dessa decisão é essencial para empresas, gestores e cidadãos.

O tema envolve conceitos centrais do Direito Tributário, como fato gerador, obrigação tributária, crédito tributário e limites da atuação do poder público, além de noções do Direito Penal, como tipicidade, ato ilícito, dolo e responsabilidade.

O que é o ICMS e como ele se insere no sistema do Direito Tributário brasileiro

O ICMS é um imposto de competência dos Estados e do Distrito Federal, incidente sobre a circulação de mercadorias e sobre prestações específicas de serviços, como transporte interestadual e intermunicipal e comunicação.

Integra o núcleo do Direito Público tributário e tem papel relevante no financiamento dos serviços públicos, impactando a qualidade de vida do cidadão.

Sua incidência alcança operações de venda, transporte, fornecimento de energia elétrica, comunicação e circulação econômica de matéria prima e produtos acabados. O imposto possui base de cálculo definida em lei, sofre variações de alíquotas e pode envolver isenção em hipóteses específicas previstas na legislação.

Fato gerador e obrigação tributária no ICMS: quando surge o dever de pagar

No ICMS, o fato gerador ocorre com a circulação jurídica da mercadoria ou com a prestação de serviços tributáveis. A partir desse evento, nasce a obrigação tributária, que vincula a pessoa jurídica (ou, em certas hipóteses, pessoas físicas) ao estado competente.

A obrigação não depende da vontade do contribuinte: ela decorre da ocorrência do fato descrito na lei. O pagamento devido integra o exercício financeiro correspondente e, se não realizado, pode resultar na constituição do crédito tributário, com procedimentos administrativos próprios.

ICMS declarado e não pago: inadimplência tributária versus ilícito penal

Declarar o ICMS e não recolher o valor devido sempre foi tratado, historicamente, como inadimplemento sujeito à cobrança administrativa, com parcelamentos, juros e recursos próprios. A discussão jurídica surge quando se avalia se essa conduta pode configurar sonegação fiscal ou outro crime tributário.

O STF enfrentou exatamente essa fronteira: a diferença entre não pagar (inadimplência) e praticar conduta penalmente relevante. A Corte destacou que nem todo não pagamento é fraude, e que a criminalização deve respeitar princípios constitucionais e a ordem jurídica.

A decisão do STF sobre ICMS não recolhido: contexto e fundamentos

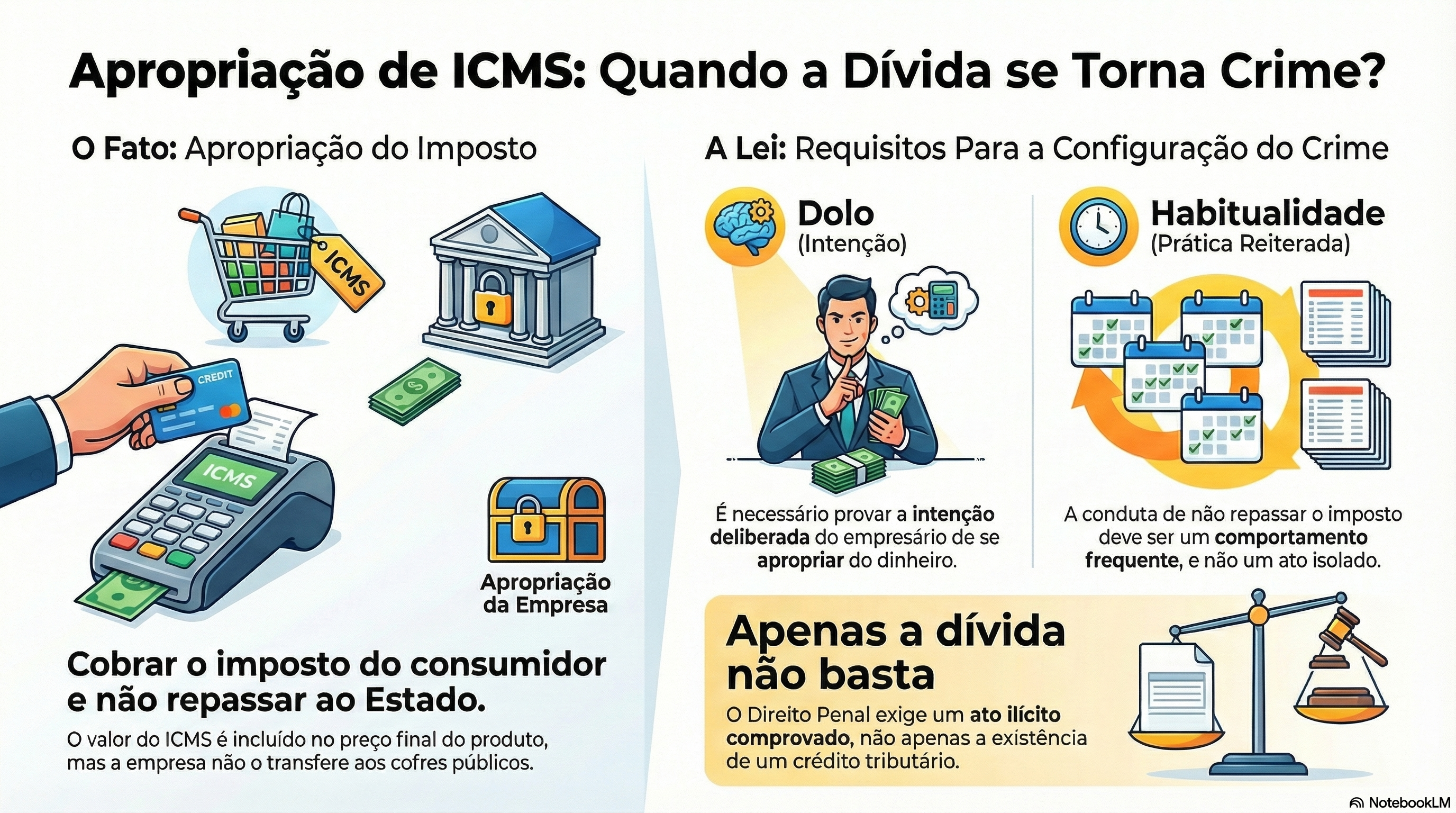

Ao analisar casos de ICMS declarado e não pago, o STF firmou a tese de que pode haver crime quando presentes elementos específicos, sobretudo a contumácia e a apropriação do valor cobrado do consumidor.

O entendimento se apoia na ideia de que o imposto destacado no preço integra a conta do consumidor e, quando retido reiteradamente, pode caracterizar conduta penal.

A decisão não cria um crime novo, mas interpreta tipos penais existentes à luz do Direito Penal e do Direito Tributário, delimitando hipóteses e evitando generalizações.

Contumácia: o que significa no entendimento do STF

A contumácia é um conceito-chave. Para o STF, ela envolve comportamento reiterado, persistente e consciente de não recolher o ICMS, apesar de declará-lo. Não se trata de atraso pontual, dificuldade momentânea ou crise econômica.

A contumácia indica disposição de utilizar recursos do imposto como financiamento indevido, afetando os cofres públicos e a capacidade do Estado de prestar serviços essenciais.

Apropriação indébita tributária e a leitura do Direito Penal

A apropriação do ICMS ocorre quando a empresa cobra o imposto do consumidor no preço e não o repassa ao Estado. Nessa leitura, o STF aproxima a conduta da apropriação indébita, exigindo elementos subjetivos como dolo e habitualidade.

O Direito Penal exige tipicidade estrita: não basta a existência de crédito tributário; é preciso demonstrar ato ilícito com relevância penal. Por isso, a Corte reforçou limites claros para evitar criminalização automática.

Quando o não recolhimento permanece no campo administrativo

Em diversas situações, o não pagamento do ICMS permanece como dívida administrativa, sujeita à execução fiscal e aos meios de cobrança próprios.

Falta de caixa, erro de cálculo, revisão de base de cálculo, discussão de isenção, divergência sobre competência entre estados ou Distrito Federal e controvérsias documentais são exemplos comuns.

Nesses casos, não há crime: há direito ao contraditório, à revisão e ao uso de instrumentos administrativos, respeitando os direitos do contribuinte.

Limites da criminalização segundo o STF

O STF estabeleceu limites importantes: a criminalização não é automática, não decorre de todo atraso e não prescinde de análise do caso concreto. É necessário avaliar informações, documento fiscais, preços, contexto econômico e a efetiva existência de fraude.

Esses limites preservam a segurança jurídica, evitam abusos do poder de polícia e mantêm a coerência entre Direito Tributário e Direito Penal.

Impactos da decisão para empresas e para o sistema tributário

A decisão impacta empresas de diversos setores — comércio, indústria, serviços, transporte, comunicação, inclusive serviços de transporte interestadual — ao exigir maior atenção à distinção entre inadimplência e conduta penalmente relevante.

Também reforça a importância da responsabilidade na gestão do tributo, da clareza nas informações e do respeito às normas que regem a arrecadação, sem comprometer a liberdade econômica.

Dívida, execução fiscal e instrumentos de regularização

Mesmo quando não há crime, o não recolhimento gera dívidas, encargos e pode resultar em execução fiscal. O sistema prevê parcelamentos, revisão administrativa e outros mecanismos de regularização, que atuam no campo do Direito Público e não se confundem com a persecução penal.

A existência desses instrumentos reforça que a via penal é excepcional e condicionada a requisitos rigorosos.

Competência, federalismo e arrecadação do ICMS

O ICMS expressa o federalismo fiscal brasileiro: cada estado e o Distrito Federal exercem competência para instituir e arrecadar o tributo, dentro dos limites constitucionais. Essa estrutura exige coordenação, procedimentos claros e respeito às fontes normativas.

A decisão do STF preserva esse desenho, ao mesmo tempo em que protege a arrecadação e os serviços públicos.

ICMS, cidadão e interesse público

A arrecadação do ICMS financia políticas públicas, infraestrutura e serviços essenciais. A discussão sobre crime e dívida não é apenas técnica: envolve o interesse do cidadão, a sustentabilidade do poder público e a confiança nas instituições.

Por isso, a Corte buscou equilíbrio entre repressão a condutas graves e preservação de direitos.

O papel do documento fiscal e da informação correta

A correta emissão de nota e documento fiscal, a transparência nas operações e a fidelidade das informações são centrais para o sistema. Erros documentais podem gerar controvérsias administrativas, mas não se confundem, por si só, com crime.

Revisão, recursos e garantias do contribuinte

O sistema assegura revisão, recursos e pedido de reanálise, garantindo devido processo legal. Essas garantias são essenciais para diferenciar inadimplemento de conduta penal.

Dívida tributária não é, por si, crime

A tese do STF deixa claro: ICMS não recolhido pode gerar repercussão penal apenas em situações específicas, marcadas por contumácia e apropriação. Fora desses casos, o não pagamento permanece como matéria administrativa, sujeita à cobrança e à regularização.

A distinção protege o sistema, preserva princípios constitucionais e mantém a coerência entre Direito Tributário e Direito Penal, evitando criminalizações indevidas e assegurando a ordem jurídica.

Com 25 anos de experiência, a Garrastazu Advogados acompanha de perto a evolução da jurisprudência tributária e penal, oferecendo análise técnica e leitura estratégica de decisões relevantes como a do STF sobre ICMS não recolhido.

Nosso compromisso é contribuir para a compreensão qualificada desses temas, sempre com rigor jurídico, respeito aos direitos fundamentais e atenção às implicações práticas para empresas e contribuintes, fortalecendo a segurança jurídica em um ambiente tributário de elevada complexidade. Entre em contato!

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.