Fonte: Freepik.com

A Reforma Tributária deixou de ser apenas uma promessa de modernização do Estado brasileiro e passou a ser uma realidade concreta que impacta diretamente o dia a dia das empresas, dos profissionais, das instituições financeiras e de todos os contribuintes.

A partir deste mês de janeiro de 2026, inicia-se uma nova fase do Sistema Tributário Nacional, marcada por testes, adaptações obrigatórias e mudanças profundas na forma de cobrança dos impostos sobre o consumo.

Apesar de a transição se estender até 2033, o ano de 2026 já exige preparação imediata. Empresas que ignorarem esse momento inicial podem enfrentar riscos operacionais, falhas em notas fiscais, inconsistências em documentos fiscais eletrônicos e até penalidades decorrentes do descumprimento de obrigações acessórias.

Reforma tributária: por que 2026 é um divisor de águas para as empresas

A reforma nasce com a Emenda Constitucional 132, aprovada pelo Congresso Nacional, após intensos debates na Câmara dos Deputados, no Senado e em diferentes setores do mercado.

O objetivo central é promover simplificação, transparência, justiça fiscal e reduzir distorções históricas, como a guerra fiscal entre estados e municípios. Essa Emenda modifica detalhes da legislação tributária do país para que essa simplificação se torne possível.

Estudos e relatórios internacionais, inclusive do Banco Mundial, já apontavam há anos que o modelo brasileiro de tributação sobre o consumo era um dos mais complexos do mundo. A Reforma busca corrigir esse problema estrutural, mas o custo da transição recai diretamente sobre quem opera o sistema: as empresas.

O novo modelo de tributação sobre o consumo no Brasil

O Brasil adota, com a Reforma, o chamado IVA Dual, um modelo de imposto sobre valor agregado dividido em dois tributos principais:

- CBS (Contribuição sobre Bens e Serviços) – de competência federal

- IBS (Imposto sobre Bens e Serviços) – de competência estadual e municipal

Esse modelo substitui gradualmente tributos como PIS, Cofins, ICMS e ISS, criando uma estrutura mais uniforme de tributação sobre bens e serviços.

CBS e IBS: como funciona o IVA Dual na prática

No IVA Dual, cada etapa da cadeia econômica recolhe imposto apenas sobre o valor que adiciona ao produto ou serviço. O sistema permite créditos automáticos, reduz cumulatividade e muda completamente a lógica do modelo atual.

A soma das alíquotas de CBS e IBS ainda será ajustada ao longo do tempo, mas estimativas apontam uma alíquota padrão elevada, o que torna o planejamento essencial.

O que já entra em vigor em 2026 segundo a Lei Complementar 214/2025

A LC 214/2025, detalha pontos essenciais da implementação. Em 2026:

- Inicia-se a fase de testes do IBS e da CBS

- As empresas devem destacar IBS e CBS nas notas fiscais, conforme notas técnicas

- O recolhimento pode ser dispensado em certos casos, desde que cumpridas as obrigações

Ou seja, não haverá impacto financeiro imediato pleno, mas haverá impacto operacional relevante.

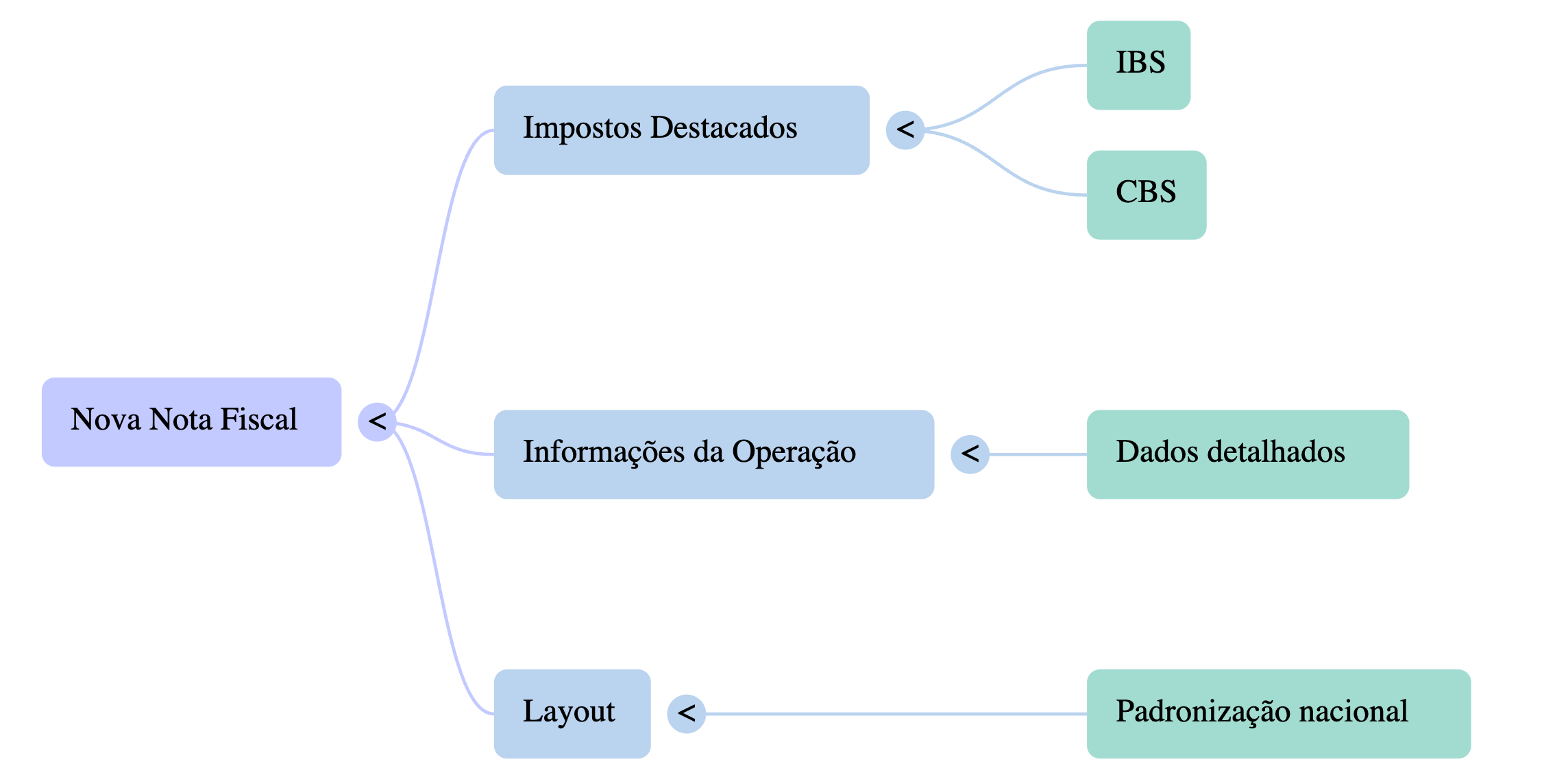

Notas fiscais e documentos fiscais eletrônicos: o centro da reforma

As notas fiscais deixam de ser apenas comprovantes e passam a ser o principal instrumento de apuração tributária.

O novo sistema é totalmente baseado em documentos fiscais eletrônicos, que alimentam os sistemas eletrônicos do Fisco em tempo real.

A nota fiscal passa a conter:

- Destaque do IBS e da CBS

- Informações detalhadas por operação

- Padronização nacional de layout

Documentos fiscais eletrônicos e a nova lógica de controle

Com a reforma, a Receita Federal e os fiscos estaduais e municipais passam a operar com dados integrados. O sistema cruza automaticamente documentos fiscais, pagamentos, créditos e débitos.

Isso aumenta a transparência, mas reduz drasticamente a margem para erros. Inconsistências podem gerar autuações mesmo sem intenção do contribuinte.

Comitê Gestor do IBS: quem decide as regras do jogo

O Comitê Gestor do IBS é peça-chave da nova estrutura. Ele será responsável por:

- Administrar a arrecadação do IBS

- Distribuir receitas entre entes federativos

- Editar normas operacionais

O Comitê Gestor, junto à Receita Federal, terá papel central na regulamentação prática do novo sistema.

Imposto Seletivo: impacto setorial e ambiental

O Imposto Seletivo incide sobre produtos considerados prejudiciais à saúde ou ao meio ambiente. Ele afeta diretamente setores específicos do mercado e pode alterar estratégias de preço, portfólio e consumo.

Empresas devem mapear se seus produtos ou serviços se enquadram nessa tributação adicional.

Fim da guerra fiscal e impactos regionais

Um dos grandes objetivos da reforma é eliminar a guerra fiscal, em que estados e municípios concediam benefícios para atrair empresas. No novo modelo, incentivos não previstos na legislação federal deixam de existir.

Isso muda decisões de investimento, logística e expansão em todo o Brasil.

Simples Nacional: o que muda e o que permanece

O Simples Nacional continua existindo, mas passa a conviver com o novo sistema. Empresas optantes podem:

- Gerar ou não créditos de IBS e CBS;

- Impactar seus clientes em termos de competitividade.

Mesmo quem está no Simples precisa entender o novo cenário para negociar com fornecedores e clientes.

Pessoas físicas, empresas e a nova relação de consumo

Embora o foco seja empresarial, a reforma afeta também as pessoas físicas, pois altera preços, contratos e a forma como o imposto aparece no consumo, inclusive em itens como cesta básica, serviços e tarifas.

Instituições financeiras e sistemas de pagamento

As instituições financeiras terão papel ativo na nova sistemática, especialmente com modelos como o split payment.

O split payment, ou pagamento fracionado, é um mecanismo previsto no novo modelo da reforma tributária em que o valor do imposto incidente sobre uma operação é separado automaticamente do valor principal pago ao fornecedor.

Na prática, quando ocorre o pagamento de um bem ou serviço, a parcela correspondente ao IBS e à CBS pode ser direcionada diretamente ao poder público, enquanto o valor líquido é creditado ao fornecedor. Esse modelo reduz riscos de inadimplência tributária, aumenta a transparência e altera a dinâmica do fluxo de caixa das empresas, já que parte do valor não transita mais pela conta do vendedor.

O split payment também impacta o relacionamento entre empresas, instituições financeiras e o Fisco, tornando o controle da tributação sobre o consumo mais automático e integrado aos sistemas eletrônicos de pagamento. O fluxo financeiro muda, afetando fluxo de caixa, planejamento e controle.

Obrigações acessórias, penalidades e riscos

Cumprir as obrigações acessórias é condição para evitar:

- Cobrança antecipada;

- Multas;

- Penalidades automáticas.

O sistema não depende mais apenas de declarações, mas de dados consistentes em tempo real.

Implementação, testes e fase de adaptação para a Reforma Tributária

O ano de 2026 é uma etapa de implementação, testes e ajustes. Empresas devem:

- Treinar equipes;

- Atualizar sistemas;

- Revisar contratos;

- Ajustar preços.

Quem deixar para depois pode sofrer impactos financeiros e operacionais relevantes.

Acessibilidade: conteúdo acessível em Libras com VLibras

A modernização também passa pelo acesso à informação. Órgãos públicos vêm adotando conteúdo acessível em Libras usando o VLibras, com VLibras widget com opções, incluindo opções dos avatares Ícaro, como Ícaro Hosana ou Guga.

O uso do VLibras widget garante conteúdo acessível em Libras, ampliando o acesso à informação para todos os contribuintes.

Impactos da Reforma Tributária no mercado, justiça e competitividade

Ao longo do tempo, a reforma tende a:

- Aumentar a justiça fiscal;

- Melhorar o ambiente de negócios;

- Tornar o país mais competitivo.

Mas o sucesso depende da forma como empresas se adaptam desde já.

A Reforma Tributária inaugura um novo capítulo no sistema tributário brasileiro, com impactos profundos na forma como empresas operam, precificam e se relacionam com o Fisco.

Em um cenário de transição, regulamentação contínua e mudanças operacionais relevantes, contar com orientação jurídica qualificada é um diferencial estratégico.

A Garrastazu Advogados acompanha de forma permanente a evolução das normas que estruturam a legislação tributária nacional. Nosso trabalho é transformar um tema complexo em informações claras, seguras e aplicáveis à realidade das empresas, auxiliando na tomada de decisões, na prevenção de riscos e na adaptação ao novo modelo de tributação sobre o consumo.

Perguntas frequentes sobre a Reforma Tributária

O que muda para as empresas com a Reforma Tributária a partir de 2026?

A partir de 2026, as empresas passam a conviver com o novo modelo de tributação sobre o consumo, baseado no IVA dual, com a CBS e o IBS. Mesmo em fase de testes, já será obrigatório adaptar sistemas, emitir notas fiscais com novos destaques e cumprir obrigações acessórias previstas na legislação.

Minha empresa terá aumento imediato de carga tributária em 2026?

Em regra, não há aumento financeiro imediato em 2026, pois o ano funciona como fase de testes do IBS e da CBS. No entanto, o descumprimento das obrigações acessórias pode gerar cobrança efetiva, multas e outras penalidades, o que torna a adaptação essencial.

O que é o IVA dual e por que ele afeta a forma de tributar?

O IVA dual é o modelo adotado pela Reforma Tributária que unifica a tributação sobre bens e serviços em dois tributos: CBS (federal) e IBS (estadual e municipal). Ele muda a lógica de apuração ao tributar apenas o valor agregado em cada etapa da cadeia, trazendo mais transparência e reduzindo distorções do sistema atual.

O que muda na emissão de notas fiscais e documentos fiscais eletrônicos?

As notas fiscais passam a ser o principal instrumento de apuração tributária. Os documentos fiscais eletrônicos deverão conter destaque do IBS e da CBS, seguir novos layouts definidos por notas técnicas e alimentar automaticamente os sistemas da Receita Federal e do Comitê Gestor do IBS.

O que é o split payment e como ele impacta o caixa da empresa?

O split payment é o pagamento fracionado em que a parte do valor correspondente ao IBS e à CBS é direcionada diretamente ao governo no momento da transação. Isso reduz riscos de inadimplência, aumenta o controle fiscal e altera o fluxo de caixa, pois o imposto deixa de transitar pela conta da empresa.

Empresas do Simples Nacional precisam se adaptar à reforma tributária?

Sim. Embora o Simples Nacional continue existindo, empresas optantes também serão impactadas indiretamente pela reforma. A geração ou não de créditos de IBS e CBS influencia a competitividade e o relacionamento com clientes e fornecedores.

Qual é o papel do Comitê Gestor do IBS no novo sistema?

O Comitê Gestor do IBS será responsável por administrar a arrecadação do imposto, definir regras operacionais e coordenar a distribuição das receitas entre estados e municípios. Suas normas e orientações afetam diretamente a rotina fiscal das empresas.

O que a empresa deve fazer agora para se preparar para 2026?

As principais medidas são revisar sistemas e ERPs, capacitar equipes, adequar contratos, acompanhar a regulamentação e cumprir rigorosamente as obrigações acessórias. Tratar 2026 como um ano de adaptação estratégica reduz riscos e evita problemas fiscais futuros.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.