Fonte: Freepik.com

Quando a empresa é pequena, a crise costuma ser mais rápida e mais dura: o caixa some, a matéria prima encarece, o fornecedor encurta prazo, o banco trava limite, surgem ações de cobrança e, em poucos meses, as dívidas viram uma bola de neve.

A recuperação judicial existe como recurso do direito empresarial para preservar a atividade econômica, manter empregos e organizar pagamentos com regras claras, conforme a Lei nº 11.101/2005 e as mudanças da Lei nº 14.112/2020.

Para empresas de pequeno porte e microempresas, entender a linha do tempo do processo de recuperação judicial é a diferença entre usar o instituto como ferramenta de reorganização ou entrar tarde demais e cair no risco de falência.

Quando uma pequena empresa deve considerar a recuperação judicial para organizar dívidas sem parar o negócio?

A recuperação judicial costuma ser considerada quando a empresa ainda tem atividade empresarial e consegue operar, mas a estrutura de dívida ficou incompatível com o caixa: cobranças simultâneas, juros altos, fornecedores pressionando, bloqueios e risco de perder insumos ou contratos essenciais.

Para pequenas empresas, o melhor momento é quando ainda existe algum fôlego de caixa para suportar a transição e preparar o plano de recuperação.

A pergunta dev e ser: o negócio ainda “gira”, ou seja, vende, presta serviço, produz? Se sim, a recuperação judicial pode ser o meio para reorganizar o passivo e preservar o funcionamento. Se o negócio já parou e não consegue gerar receita, o risco de recuperação inviável sobe.

Pedido de recuperação judicial: o que a empresa precisa organizar antes de entrar com o processo de recuperação judicial?

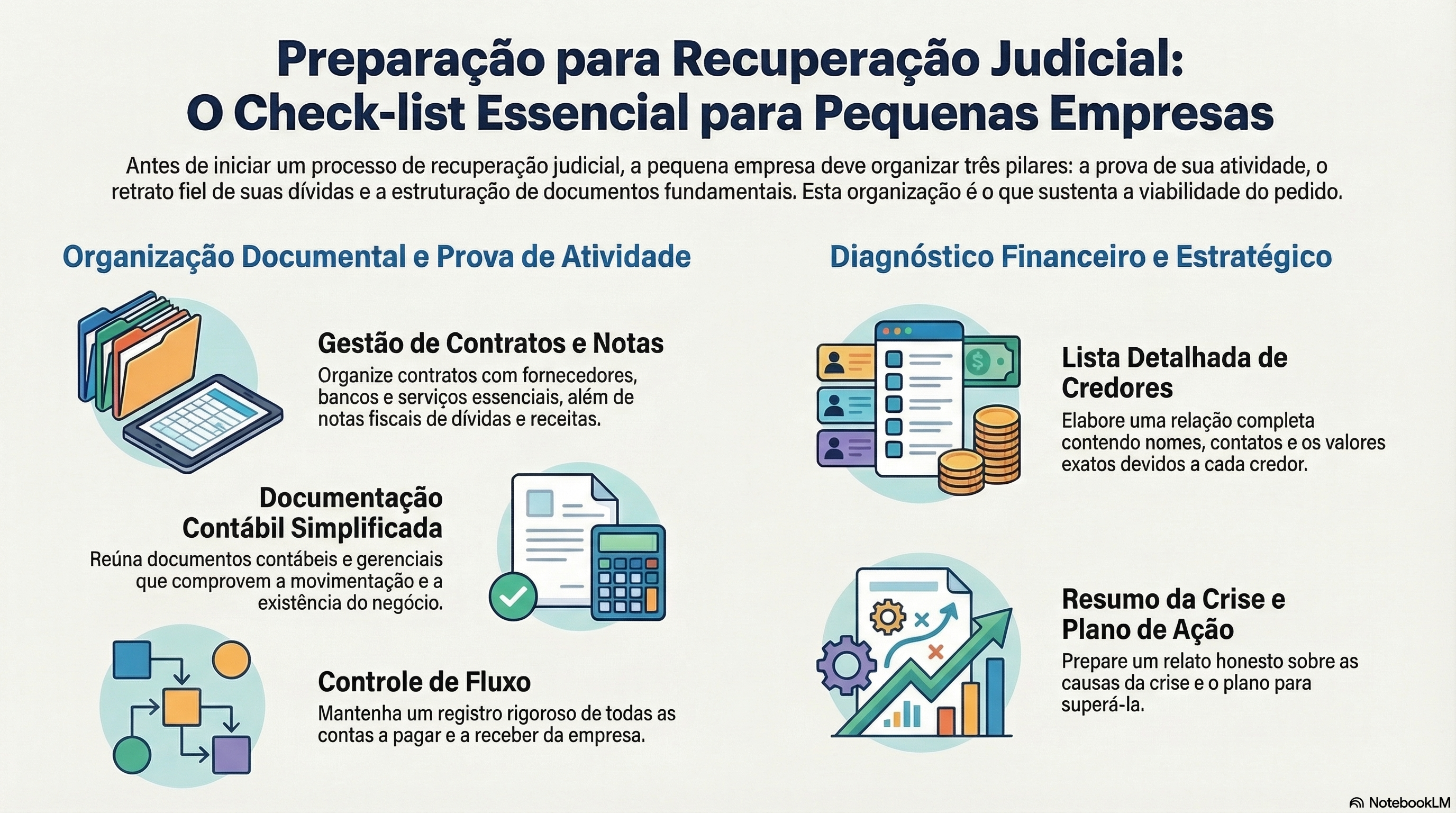

Antes do pedido de recuperação judicial, pequena empresa precisa focar no essencial: prova de atividade, retrato do passivo e organização documental. Isso inclui:

- lista de credores com valores e contatos;

- contratos relevantes (fornecedores, aluguel, banco, serviços essenciais);

- documentos contábeis e gerenciais (mesmo simplificados);

- controle de contas a pagar e a receber;

- notas fiscais que sustentam dívidas com fornecedores e receitas do negócio;

- um resumo honesto da crise e do plano de ação.

Para micro e pequenas empresas, a organização de notas fiscais e demais documentos costuma ser o que mais acelera o processo, porque reduz disputa sobre o quanto é devido e facilita a montagem do quadro de credores.

Quais são os requisitos da Lei nº 11.101/2005 para o juiz aceitar o processamento da recuperação judicial?

A Lei 11.101/2005 exige requisitos de elegibilidade (especialmente o tempo mínimo de exercício regular da atividade e ausência de impedimentos específicos), além de documentação mínima para o juiz analisar. O ponto central é provar que a empresa existe, opera, tem crise real e precisa de reorganização, não de liquidação imediata.

Para pequenas empresas, um erro comum é tentar compensar falta de documentos com “explicações”. No Judiciário, a documentação é essencial para comprovar dados, pois o juiz decide com base no que está nos autos.

O que acontece depois que o juiz defere o processamento da recuperação judicial?

Quando o juiz defere o processamento da recuperação judicial, a empresa passa a operar dentro de um regime jurídico específico, com atos processuais, prazos, comunicações aos credores e acompanhamento institucional.

Nesse momento, normalmente:

- é nomeado o administrador judicial;

- ocorre a organização formal da lista de credores;

- inicia-se a contagem de prazos do plano;

- o processo ganha previsibilidade, o que ajuda a negociar com credores e fornecedores.

Para pequenas empresas, isso costuma ser um alívio, mas a empresa precisa manter disciplina de caixa para não transformar o processo em mais um fator de crise.

Durante a recuperação judicial, as cobranças param mesmo e o que significa a suspensão de ações?

Um dos efeitos mais importantes é a suspensão de ações e execuções por um período inicial, o que reduz a corrida de bloqueios que costuma matar o caixa.

Para pequena empresa, isso dá espaço para reorganizar pagamentos e manter a operação, comprando matéria prima e entregando serviço.

A suspensão não é perdão: o passivo continua existindo e será tratado no plano de recuperação judicial. O que muda é o ambiente: em vez de cada credor cobrar sozinho, a negociação passa a ser organizada dentro do processo.

Quem é o administrador judicial e como ele impacta uma empresa de pequeno porte no dia a dia do processo?

O administrador judicial é auxiliar do juízo. Ele acompanha o andamento, ajuda a consolidar informações, recebe habilitações e divergências, e dá transparência à relação com credores. Para empresas de pequeno porte, ele impacta em duas frentes:

- exige organização: informações, documentos e comunicação;

- melhora previsibilidade: credores confiam mais quando há acompanhamento institucional.

Na prática, pequenas empresas que tratam o administrador judicial como “parceiro do processo” (e não como obstáculo) tendem a reduzir ruído e acelerar etapas.

Como organizar notas fiscais e contratos para provar dívidas e evitar discussões com credores?

Para pequena empresa, a maior parte do passivo comercial nasce de fornecimento e prestação de serviço. O que prova isso? Nota fiscal, conjunto de notas fiscais, pedidos, contratos, e-mails, comprovantes de entrega e extratos.

Importante:

- separar por credor (um arquivo por fornecedor);

- juntar nota fiscal + comprovante de recebimento/entrega + contrato/pedido;

- conferir se os valores batem com a lista de credores;

- identificar dívidas discutidas (diferença de preço, devolução, qualidade, desconto não aplicado).

Essa organização reduz impugnações, melhora negociação e evita que o processo vire uma disputa interminável de números.

Plano de recuperação: o que é e por que ele precisa caber no caixa de pequenas empresas?

O plano de recuperação é o documento que mostra como a empresa vai pagar as dívidas e voltar a operar com estabilidade. Ele define prazos, carências, possíveis descontos, formas de pagamento, e medidas de reorganização do negócio.

Para pequenas empresas, o ponto decisivo é o caixa: o plano precisa ser compatível com a capacidade real do negócio. Se o plano exige pagamentos maiores do que a empresa consegue gerar, ele tende a falhar, criando risco de falência por descumprimento.

Qual é o prazo para apresentar o plano de recuperação judicial e como pequenas empresas devem se preparar?

Depois do deferimento do processamento, existe prazo legal para apresentação do plano de recuperação judicial. Pequena empresa não pode esperar organizar tudo depois. A preparação ideal acontece antes do pedido:

- mapear credores e valores;

- projetar fluxo de caixa conservador;

- listar medidas de gestão (redução de custo, renegociação de contratos, reprecificação);

- definir o que é essencial para manter a operação (insumos, equipe mínima, contratos-chave).

Quem deixa para pensar no plano só depois do deferimento costuma escrever sob pressão e aumenta a chance de objeções.

Assembleia geral de credores: como funciona a votação do plano de recuperação judicial e o que é a “geral de credores”?

A assembleia geral de credores é o momento de deliberação coletiva do plano. Muitos empresários chamam de “geral de credores”. É ali que o plano é discutido, ajustado e votado conforme as regras do procedimento.

Para pequenas empresas, a assembleia é mais “objetiva” do que parece: credores querem saber quanto vão receber, quando e com qual segurança.

Um plano que mostra viabilidade e continuidade do negócio tende a ter mais chance de aprovação, especialmente quando o credor entende que receberá mais do que receberia em falência.

O que acontece depois da aprovação do plano: como ficam os pagamentos e a rotina da empresa no mercado?

Depois da aprovação e homologação, o plano passa a reger os pagamentos. A empresa entra em fase de execução do plano sob supervisão judicial por período determinado, mantendo obrigações de transparência e cumprimento.

Para pequena empresa, isso muda a rotina no mercado:

- fornecedores passam a avaliar risco com base no cumprimento do plano;

- bancos e instituições reavaliam limites e garantias;

- clientes podem exigir previsibilidade.

A resposta para isso é consistência: cumprir pagamentos, manter fluxo de caixa sob controle e provar que a recuperação é um caminho de estabilidade.

Recuperação judicial simplificada para microempresas e empresas de pequeno porte: como funciona e por que é uma opção, não uma obrigação?

A legislação prevê a possibilidade de procedimento simplificado (plano especial) para microempresas e empresas de pequeno porte. Ele costuma ter um desenho mais padronizado, com foco em facilitar a reorganização para negócios menores.

Importante: isso é uma opção. Dependendo do caso, a empresa pode escolher o procedimento comum, que pode oferecer maior flexibilidade para negociar condições por tipo de credor, carências e prazos mais ajustados à realidade do negócio. A escolha deve considerar o perfil do passivo, o número de credores e a estratégia de continuidade.

Quando a recuperação judicial pode virar falência e como pequenas empresas evitam esse risco no processo?

O risco de falência aumenta quando:

- o plano não é aprovado na assembleia;

- a empresa descumpre o plano por falta de caixa ou por projeções irreais;

- a operação perde capacidade de gerar receita durante o processo.

Pequenas empresas evitam esse risco com três atitudes:

- entrar no processo com documentos e números organizados (especialmente notas fiscais e lista de credores);

- construir um plano compatível com caixa real e com medidas concretas de gestão;

- negociar com credores estratégicos antes da assembleia, para reduzir surpresa e objeções.

A linha do tempo da recuperação judicial para pequenas empresas é, na prática, uma sequência de decisões: preparar o pedido de recuperação judicial, obter o processamento da recuperação judicial, organizar credores e documentos (com destaque para notas fiscais), construir o plano de recuperação e aprová-lo na assembleia geral de credores.

Feito isso com estratégia, o instituto cumpre seu objetivo: preservar a atividade econômica, manter empregos e dar previsibilidade de pagamento. Feito sem planejamento, o processo pode virar apenas um intervalo antes da falência.

Aqui na Garrastazu Advogados trabalhamos com questões como essas diariamente, com especialistas não só em Direito Empresarial, mas também em todas as áreas do Direito, para um atendimento completo e soluções ágeis para nossos clientes, com atendimento presencial nas nossas sedes em Porto Alegre, São Paulo e Rio de Janeiro e online para todo o Brasil. Entre em contato!

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.