Fonte: Pexels

A isenção do imposto de renda é um tema que gera muitas dúvidas entre aposentados, pensionistas, servidores e demais contribuintes. Muita gente ouve falar que determinada doença grave pode afastar a cobrança do Imposto de Renda, mas nem sempre entende quais são as regras, quem realmente tem direito à isenção e quais rendimentos entram nesse benefício fiscal.

Pela legislação federal, a isenção não vale para qualquer diagnóstico, nem para qualquer tipo de renda. Ela se concentra, em regra, sobre proventos de aposentadoria, reforma e pensão, desde que a pessoa física seja portadora de uma das doenças expressamente previstas em lei.

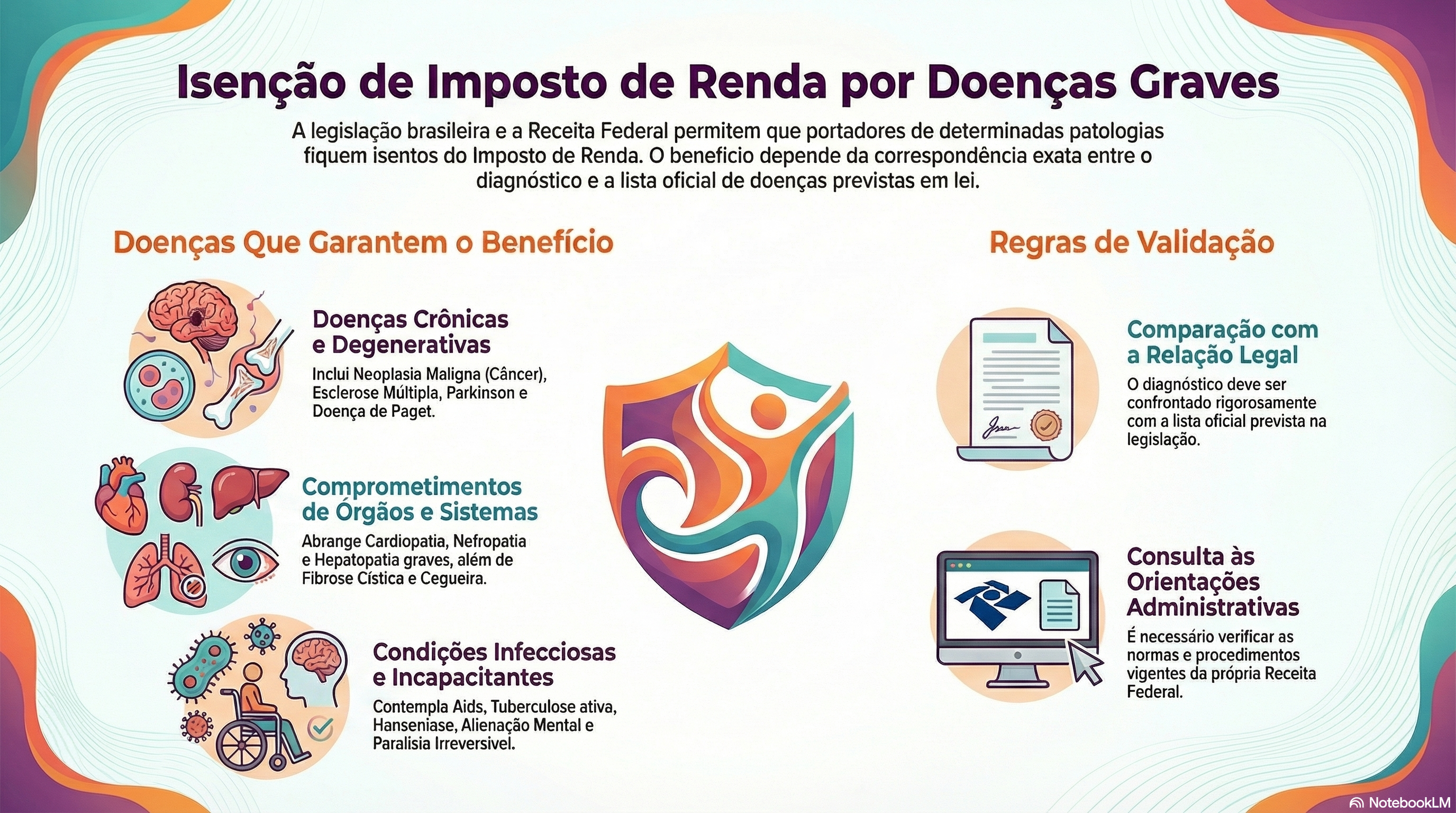

A base legal mais conhecida está no artigo 6º, XIV, da Lei 7.713/88. É essa norma que traz a relação das doenças que podem justificar a isenção de imposto. E aqui existe um ponto decisivo: a jurisprudência do STJ entende que esse rol é taxativo.

Em outras palavras, a lista legal não admite ampliação automática por semelhança, analogia ou gravidade social da enfermidade. Isso significa que, mesmo quando a doença provoca dor intensa, limitação funcional, afastamentos e grande impacto na vida da pessoa, ainda assim é preciso verificar se ela está, de fato, na relação prevista pela legislação.

É exatamente nesse ponto que surge a dúvida sobre a fibromialgia. Afinal, quem convive com a síndrome costuma enfrentar dores crônicas, fadiga, alterações do sono, dificuldade laboral e prejuízo na rotina. Mas será que isso basta para garantir a isenção do imposto de renda? A resposta jurídica, hoje, exige cuidado: a fibromialgia, por si só, não aparece na lista legal das doenças que geram isenção.

Quem tem fibromialgia tem direito à isenção do imposto de renda?

Em regra, não. A fibromialgia não está expressamente incluída no rol de doenças da Lei 7.713/88 que garantem a isenção do imposto de renda. Como a lista é tratada como taxativa, a simples existência do diagnóstico não assegura, sozinha, o benefício. Isso vale mesmo quando a síndrome provoca dor generalizada, incapacidade laboral, limitação funcional ou necessidade contínua de tratamento.

Na prática, isso quer dizer que a pessoa física com fibromialgia não obtém automaticamente a isenção do imposto apenas por apresentar exames, relatório clínico ou forte comprometimento da qualidade de vida. O ponto central não é apenas a gravidade do quadro, mas o enquadramento legal. Por isso, quando alguém pesquisa se fibromialgia gera isenção de imposto, a resposta mais segura é: isoladamente, não.

Quais doenças dão direito à isenção do Imposto de Renda, segundo a lei?

A legislação e a própria Receita Federal indicam as doenças consideradas para esse benefício. Entre elas estão alienação mental, esclerose múltipla, neoplasia maligna, cegueira, hanseníase, paralisia irreversível e incapacitante, cardiopatia grave, doença de Parkinson, nefropatia grave, hepatopatia grave, espondiloartrose anquilosante, tuberculose ativa, estados avançados de doença de Paget, também chamada de osteíte deformante, contaminação por radiação, Aids, fibrose cística e Síndrome da Talidomida, entre outras hipóteses previstas oficialmente.

O contribuinte precisa sempre comparar seu diagnóstico com a relação legal e com a orientação administrativa atual, porque o imposto de renda não trata todas as doenças da mesma forma.

A lista de doenças graves da isenção do Imposto de Renda é taxativa ou pode incluir fibromialgia por analogia?

Ela é taxativa. Esse é um dos pontos mais importantes para evitar frustração e também para prevenir pedido administrativo ou judicial mal formulado. O STJ já consolidou o entendimento de que o rol de doenças do artigo 6º, XIV, da Lei 7.713/88 não pode ser ampliado por analogia. Assim, ainda que duas doenças tenham sintomas parecidos, impacto semelhante ou nível alto de sofrimento, isso não autoriza a inclusão automática de uma enfermidade não prevista.

É justamente por isso que a fibromialgia não costuma ser aceita, por si só, como fundamento suficiente para a isenção do Imposto de Renda. A dor crônica, a fadiga e a limitação da pessoa importam muito do ponto de vista humano e médico, mas o benefício fiscal depende de previsão legal expressa.

A isenção do Imposto de Renda vale para qualquer renda ou apenas para proventos de aposentadoria, reforma e pensão?

Em regra, a isenção ligada à moléstia grave alcança os proventos de aposentadoria, reforma, pensão e situações equivalentes descritas pela administração pública. A própria Receita Federal esclarece que os valores isentos devem ser informados como rendimentos isentos na declaração, considerando aposentadoria, pensão ou reserva/reforma recebidas após a data em que a doença foi contraída, conforme o laudo médico. A PGFN também ressalta que esse direito se dirige ao aposentado, pensionista ou militar da reserva remunerada em relação a esses rendimentos.

Isso significa que nem toda renda da pessoa será automaticamente beneficiada. Salário de atividade em curso, por exemplo, não segue a mesma lógica dos proventos. Por isso, analisar a natureza dos rendimentos, a base de cálculo, a fonte pagadora e a forma de tributação é essencial antes de concluir que existe ou não isenção.

Quem é aposentado e tem fibromialgia pode pedir isenção do Imposto de Renda mesmo assim?

Apenas a aposentadoria, por si só, não resolve o problema. A pessoa pode ser aposentada, reformada ou pensionista, mas ainda assim precisará ser portadora de uma doença legalmente prevista para ter direito à isenção. Logo, se houver somente fibromialgia, a tendência é que o pedido não seja acolhido com base exclusiva nesse diagnóstico.

Agora, existe um detalhe prático importante: algumas pessoas têm fibromialgia e, além dela, também possuem outra doença grave do rol legal, como cardiopatia grave, doença de parkinson, hepatopatia grave, cegueira ou alienação mental. Nesses casos, o exame jurídico muda completamente. O foco deixa de ser a fibromialgia isolada e passa a ser a doença listada em lei, devidamente comprovada.

O laudo médico e outros documentos médicos são obrigatórios para pedir a isenção do imposto de renda?

Sim. Para formular o pedido, o interessado normalmente precisa apresentar laudo médico, atestados, exames, documentos médicos e demais elementos de comprovação. A orientação oficial da Receita informa que, para certas hipóteses, são aceitos laudos periciais expedidos por instituições públicas, e o conteúdo probatório é decisivo para demonstrar a doença, a data do diagnóstico e a relação com o benefício pretendido.

Na prática, o relatório precisa ser claro, coerente e suficiente. Não basta juntar papéis de forma solta. O ideal é que a documentação indique o diagnóstico, o histórico clínico, a CID, a evolução da moléstia, a eventual incapacidade e a data relevante para fins de IR. Em muitos casos, o problema não é a ausência da doença, mas a fragilidade do conjunto documental apresentado à administração.

A doença precisa existir antes da aposentadoria para gerar isenção do imposto de renda?

Não. A isenção do imposto de renda pode ser reconhecida mesmo quando a doença foi adquirida depois da aposentadoria. Esse ponto é expressamente admitido pela orientação da Receita Federal, desde que estejam presentes os demais requisitos legais e a comprovação adequada por meio de laudo e documentação idônea.

Esse detalhe é relevante para muitos aposentados, pensionistas e servidores. Há quem pense que a doença precisaria ter causado a aposentadoria ou existir no momento exato da concessão do benefício. Não é assim. O que importa é o enquadramento na lei, a prova da doença e a incidência do benefício sobre os proventos de aposentadoria, reforma ou pensão.

Servidores públicos e aposentados por regras comuns também podem ter direito à isenção do Imposto de Renda?

Sim, desde que preencham os requisitos legais. O entendimento administrativo admite que, para obter a isenção do imposto, o servidor não precisa necessariamente estar aposentado por invalidez. O ponto relevante é estar aposentado por uma das regras cabíveis e ser portador de uma das doenças do rol legal. Ou seja, o direito não depende exclusivamente da modalidade de aposentadoria, mas do enquadramento jurídico completo do caso.

Por isso, muitos casos envolvendo pessoas físicas, aposentadoria, pensão, reforma, deficiência, acidente, moléstia e enquadramento tributário exigem análise individual. A relação entre diagnóstico, documentos, data de aquisição da doença e tipo de rendimento faz toda a diferença na conclusão.

Como agir para fazer a declaração do Imposto de Renda com mais segurança?

A primeira atitude é não presumir uma isenção de imposto que a legislação não concedeu expressamente. Quem tem fibromialgia precisa verificar se existe, além dela, alguma outra doença grave listada em lei, se há proventos de aposentadoria, reforma ou pensão, e se o conjunto de documentos é suficiente para um pedido consistente. Também é importante revisar a declaração com atenção para evitar erro de enquadramento, retenção indevida ou informação incompatível com os dados da Receita Federal.

Há ainda a acessibilidade dos portais do governo para acessar a declaração do IR com conteúdo acessível em libras usando recursos digitais, libras usando o vlibras widget com opções dos avatares ícaro, avatares ícaro hosana ou guga que podem aparecer em páginas voltadas à inclusão, ampliando o acesso de mais brasileiros à informação tributária.

No fim, a resposta jurídica mais segura é esta: fibromialgia, sozinha, não garante a isenção do Imposto de Renda prevista para moléstia grave. Mas há muitos casos em que a situação real do contribuinte é mais complexa do que parece.

Às vezes existem diagnósticos associados, divergências entre fontes pagadoras, retenções indevidas, dúvidas sobre tributação, necessidade de retificação ou discussão sobre o alcance exato do benefício. Por isso, em muitos cenários, a orientação profissional é essencial para fazer a declaração com tranquilidade, reduzir riscos e defender corretamente os direitos do contribuinte.

Aqui na Garrastazu Advogados, trabalhamos com temas relativos ao Imposto de Renda diariamente, que são típicos de Direito Tributário. Nossa equipe de especialistas também ajuda nossos clientes na saída definitiva do país e a enfrentar execuções fiscais. Além deles, temos especialistas em todas as áreas do Direito, para um atendimento completo e multidisciplinar, com atendimento online em todo o país. Conte conosco!

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.