Fonte: Pexels

Para a Receita Federal e para o Superior Tribunal de Justiça, serviços hospitalares são aqueles vinculados à promoção da saúde por meio de procedimentos de maior complexidade, como cirurgias, exames diagnósticos e terapias. A definição exclui expressamente as simples consultas médicas, que não se enquadram no conceito legal. O enquadramento correto como serviços hospitalares permite que clínicas médicas no lucro presumido reduzam a base de cálculo do IRPJ de 32% para 8% e a da CSLL de 32% para 12%, gerando uma economia tributária expressiva sobre a receita bruta.

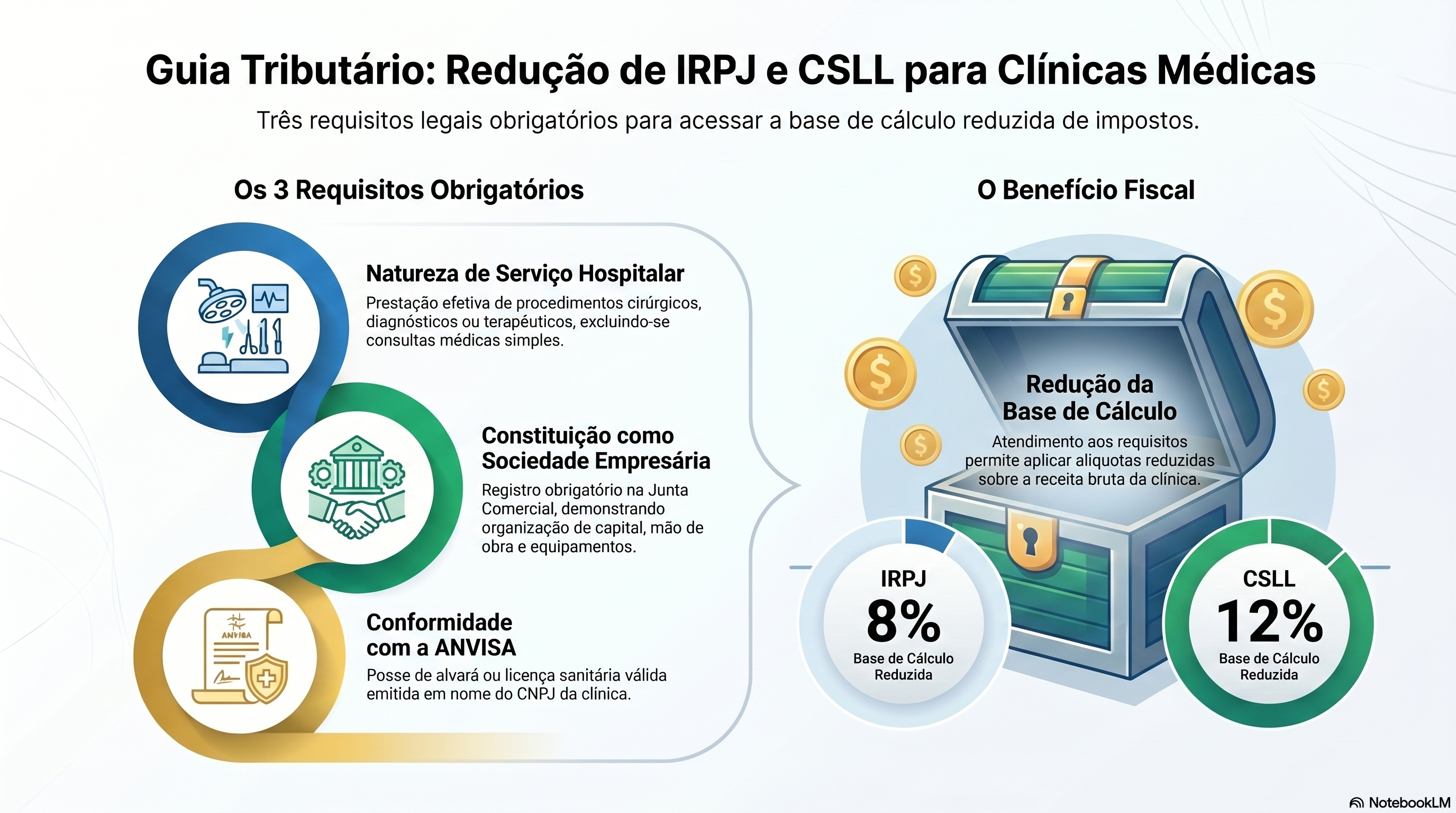

Médicos sócios de clínicas médicas e gestores de estabelecimentos de saúde descobrem, com frequência, que estão pagando mais imposto do que a lei exige. No lucro presumido, a tributação padrão sobre serviços aplica uma base de cálculo de 32% sobre a receita bruta para fins de IRPJ e CSLL, percentual que pode ser reduzido a 8% e 12%, respectivamente, quando a atividade se enquadra como serviços hospitalares para a Receita Federal.

A diferença parece técnica, mas o impacto no fluxo de caixa é concreto: em uma clínica com R$ 1 milhão de receita bruta anual, a redução da base de cálculo do IRPJ e da CSLL pode representar uma economia de R$ 60 mil a R$ 80 mil por ano. Trata-se de um dos benefícios fiscais mais relevantes disponíveis para clínicas no regime de lucro presumido e também um dos mais mal compreendidos.

Este artigo explica o que são serviços hospitalares segundo a lei nº 9.249/95 e a jurisprudência do STJ, quais procedimentos se enquadram, quais ficam expressamente excluídos e o que a clínica precisa demonstrar ao Fisco para sustentar a equiparação hospitalar com segurança.

O que são serviços hospitalares para a Receita Federal e o STJ?

O conceito de serviços hospitalares para fins tributários não está definido de forma exaustiva na lei: foi o Superior Tribunal de Justiça que fixou seus contornos no julgamento do REsp 1.116.399/BA, sob o Tema 217, em sede de recurso repetitivo com efeito vinculante sobre todos os casos da mesma natureza.

O STJ firmou que a análise deve ser objetiva: o que importa é a natureza da atividade prestada, não o porte do estabelecimento nem o nome que ele adota. São serviços hospitalares aqueles diretamente vinculados à promoção da saúde do paciente, o que inclui procedimentos cirúrgicos, exames diagnósticos, terapias e ações de reabilitação. A lógica da equiparação hospitalar é tratar tributariamente de forma semelhante os prestadores que realizam atividades com complexidade, risco e estrutura comparáveis às de um hospital, mesmo que operem em clínicas médicas fora do ambiente hospitalar tradicional.

A Receita Federal adota o Tema 217 como referência na análise dos pedidos administrativos de aplicação dos percentuais reduzidos. Por isso, a solidez do enquadramento depende diretamente de o caso da clínica se enquadrar nos critérios objetivos que o STJ fixou, e não apenas de a empresa ser registrada formalmente como pessoa jurídica no regime correto.

Consulta médica dá direito à alíquota reduzida no lucro presumido?

Não. A simples consulta médica está expressamente excluída do conceito de serviços hospitalares, tanto na jurisprudência do STJ quanto no entendimento administrativo da Receita Federal.

A exclusão tem fundamento lógico: a consulta médica é, por natureza, uma prestação de serviços intelectual e pessoal: o médico examina o paciente, faz diagnóstico clínico e indica conduta. Essa atividade não exige infraestrutura hospitalar, não mobiliza equipamentos de maior complexidade e não produz o tipo de organização empresarial que a lei nº 9.249/95 pretendeu beneficiar com a equiparação hospitalar. O benefício fiscal foi desenhado para estimular investimentos em estrutura de saúde, não para reduzir a carga tributária de consultórios que dependem exclusivamente do trabalho intelectual do médico.

Na prática, isso significa que uma clínica cujo contrato social e cuja licença sanitária descrevem exclusivamente a realização de consultas médicas não terá direito à redução do cálculo do IRPJ e da CSLL. Essa foi a conclusão expressa do Tribunal Regional Federal da 3ª Região: o tribunal negou o benefício a uma clínica cujo CNPJ e licença sanitária registravam apenas "atividade médica ambulatorial restrita a consultas", deixando claro que a simples abertura de uma pessoa jurídica não garante acesso aos benefícios fiscais da equiparação hospitalar.

Quais procedimentos realizados em clínicas médicas se enquadram como serviços hospitalares?

A jurisprudência consolidada aponta quatro categorias principais de atividades que se enquadram no conceito de serviços hospitalares para fins do cálculo do IRPJ e da CSLL no lucro presumido.

- Procedimentos cirúrgicos: incluindo cirurgias ambulatoriais, que independem de internação hospitalar. A realização de cirurgia em estrutura de clínica própria, com equipamentos adequados, é suficiente para o enquadramento, desde que a atividade esteja descrita no contrato social e na licença sanitária da clínica.

- Exames diagnósticos: laboratórios de análises clínicas, centros de imagem (radiologia, tomografia, ressonância magnética, ultrassonografia) e demais serviços diagnósticos que utilizam tecnologia e estrutura próprias. A receita bruta proveniente dessas atividades é elegível à base de cálculo reduzida prevista na lei nº 9.249/95.

- Terapias: fisioterapia, quimioterapia, radioterapia, hemodiálise e outros tratamentos contínuos que exigem estrutura, equipamentos e equipe especializada. O TRF4 tem reconhecido o enquadramento dessas atividades quando acompanhado dos demais requisitos legais.

- Outros serviços hospitalares em ambiente ambulatorial: o STJ é expresso ao afirmar que o benefício não está limitado a hospitais: clínicas médicas que realizam procedimentos de saúde com estrutura compatível têm direito à equiparação hospitalar, independentemente de o atendimento ocorrer fora de um hospital tradicional.

Quais são os requisitos da lei 9.249/95 para a clínica acessar a base de cálculo reduzida?

A lei nº 9.249/95, com a redação dada pela Lei nº 11.727/2008, estabelece três requisitos que precisam coexistir para que a clínica faça direito à base de cálculo reduzida de 8% no IRPJ e de 12% na CSLL. A ausência de qualquer um deles inviabiliza o benefício fiscal, independentemente de a clínica prestar serviços que, por sua natureza, se enquadrariam como hospitalares.

O primeiro requisito é a prestação efetiva de serviços hospitalares, conforme o conceito objetivo fixado pelo STJ no Tema 217: procedimentos cirúrgicos, diagnósticos ou terapêuticos, excluídas as simples consultas médicas.

O segundo requisito é a constituição da clínica como sociedade empresária, registrada na Junta Comercial. Clínicas registradas apenas em Cartório de Registro Civil de Pessoas Jurídicas, sob a forma de sociedade simples, não fazem jus ao benefício. Mais do que o registro formal, a jurisprudência do STJ e do TRF4 exige que a clínica seja uma sociedade empresária de fato, ou seja, que a organização dos fatores de produção (capital, mão de obra, equipamentos, processos) preponderen sobre o trabalho pessoal dos sócios-médicos.

O terceiro requisito é o cumprimento das normas da Agência Nacional de Vigilância Sanitária (ANVISA), comprovado pela posse de alvará de funcionamento ou licença sanitária válida, emitida pelo órgão competente municipal ou estadual. A licença precisa estar no nome do CNPJ da clínica e descrever as atividades efetivamente realizadas.

O que é o elemento de empresa e por que a Junta Comercial sozinha não basta para a equiparação hospitalar?

O conceito de elemento de empresa está no artigo 966, parágrafo único, do Código Civil: não é considerado empresário quem exerce profissão intelectual, salvo se o exercício da profissão constituir elemento de empresa, ou seja, se a organização dos fatores de produção preponderar sobre a atividade pessoal dos sócios.

Para clínicas médicas, isso significa que registrar a alteração do contrato social na Junta Comercial é condição necessária, mas não suficiente. O Fisco e os tribunais verificam se a estrutura da clínica vai além da soma do trabalho intelectual dos médicos sócios.

Os elementos que ajudam a comprovar essa organização incluem: contratação de funcionários (recepcionistas, enfermeiros, técnicos, administradores); investimento em equipamentos e tecnologia; existência de marca e marketing próprios; processos e protocolos clínicos padronizados; e uma estrutura onde o lucro não decorre apenas do ato médico em si, mas de toda a organização que o suporta.

O TRF4, em decisão de novembro de 2025, negou o benefício a uma clínica formalmente registrada como sociedade empresária, mas composta exclusivamente por sócios-médicos que não demonstraram aquisição de insumos, maquinários, contratação de empregados ou estrutura físico-funcional própria. O tribunal foi expresso: a sociedade que serve apenas para instrumentalizar o exercício da profissão intelectual não é sociedade empresária de fato.

Como o contrato social e as notas fiscais influenciam no enquadramento como serviços hospitalares?

O contrato social é o primeiro documento que a Receita Federal analisa para verificar se a atividade da clínica se enquadra nos serviços hospitalares previstos na lei nº 9.249/95.

O objeto social descrito no contrato precisa ser coerente com os procedimentos que a clínica efetivamente realiza (cirurgias, exames diagnósticos, terapias) e compatível com o CNAE registrado no CNPJ e com o escopo da licença sanitária. Um contrato social que descreve apenas "consultório médico" ou "prestação de serviços médicos em geral" cria uma contradição formal que a Receita Federal usa para questionar o enquadramento.

As notas fiscais emitidas pela clínica têm papel probatório igualmente importante. A descrição dos serviços nas notas fiscais precisa refletir os procedimentos hospitalares que justificam a base de cálculo reduzida, não apenas um código genérico de "serviços médicos". A coerência entre contrato social, notas fiscais, CNAE e licença sanitária é o que sustenta a tese diante da Receita Federal em um processo administrativo ou em uma autuação fiscal.

Clínicas que já aplicam os percentuais reduzidos, mas cujas notas fiscais descrevem apenas "consultas" ou "atendimento médico", correm o risco de ter o benefício questionado mesmo que realizem procedimentos hospitalares na prática. A documentação precisa refletir a realidade da atividade.

Qual o impacto da equiparação hospitalar no fluxo de caixa e na carga tributária da clínica?

A equiparação hospitalar altera a base de cálculo do IRPJ e da CSLL no lucro presumido e isso se traduz diretamente em redução da carga tributária e melhora do fluxo de caixa da clínica.

No regime padrão de serviços, a base de cálculo do IRPJ é 32% da receita bruta; para a CSLL, também 32%. Com o enquadramento como serviços hospitalares previsto no artigo 15, §1º, III, "a" da lei nº 9.249/95, essa base cai para 8% (IRPJ) e 12% (CSLL). Sobre essas bases reduzidas é que incidem as alíquotas nominais de 15% de IRPJ (mais adicional de 10% sobre o que exceder R$ 60 mil por trimestre) e 9% de CSLL, resultando em uma economia tributária de até 70% no recolhimento desses dois tributos.

Em uma clínica com R$ 600 mil de receita bruta anual, a diferença entre os dois regimes pode representar R$ 40 mil a R$ 50 mil de impostos a menos por ano. Clínicas que já preenchem os requisitos legais têm ainda direito à restituição de tributos pagos a maior nos últimos cinco anos, o que amplia substancialmente o valor econômico dos benefícios fiscais para a clínica que ainda não utilizou a tese.

Por que contar com um advogado especialista em Direito Tributário é essencial para a clínica médica?

O Dr. Alexandre Bubolz Andersen, especialista em Direito Tributário, lidera a equipe tributária da Garrastazu Advogados. Aqui, trabalhamos com o diagnóstico completo da situação fiscal da clínica, analisando as atividades prestadas, a estrutura societária, a regularidade sanitária e a solidez do conjunto probatório, antes de orientar qualquer ação.

O enquadramento nos serviços hospitalares para a Receita Federal exige verificação técnica dos três requisitos cumulativos da lei nº 9.249/95, análise de coerência entre contrato social, notas fiscais, CNAE e licença sanitária, e organização das provas que sustentarão o pedido, seja no processo administrativo ou via mandado de segurança. Um requerimento mal instruído pode resultar não apenas na negativa do benefício fiscal, mas em um precedente desfavorável para a própria clínica em instâncias futuras.

Nossa equipe de especialistas também auxilia clínicas na reestruturação societária para fins de equiparação hospitalar, na recuperação dos tributos pagos a maior nos últimos cinco anos e na defesa em autuações fiscais da Receita Federal. Atendemos online em todo o país. Conte com a Garrastazu Advogados para fazer esse diagnóstico com segurança.

Perguntas Frequentes

O simples nacional permite a mesma redução da base de cálculo que o lucro presumido para serviços hospitalares?

Não. A redução da base de cálculo do IRPJ e da CSLL para serviços hospitalares é um benefício fiscal exclusivo do regime de lucro presumido. No simples nacional, a tributação segue tabelas progressivas por faixa de receita bruta, sem mecanismo equivalente de equiparação hospitalar.

Clínica que presta tanto consultas médicas quanto procedimentos cirúrgicos tem direito ao benefício fiscal?

Depende da composição da receita bruta. A orientação jurisprudencial dominante é que apenas a parcela proveniente de serviços hospitalares é elegível à base de cálculo reduzida. O ideal é que o contrato social e as notas fiscais discriminem as atividades de forma clara, permitindo ao Fisco a segregação dos valores.

Qual o prazo para a clínica pedir a restituição do IRPJ e da CSLL pagos a maior?

O prazo prescricional é de cinco anos, contados da data do pagamento indevido. Clínicas que já preenchem os requisitos legais podem pleitear a restituição ou a compensação com atualização pela taxa Selic.

A licença sanitária precisa estar no nome do CNPJ da clínica para garantir os benefícios fiscais?

Sim. A licença sanitária deve estar em nome da pessoa jurídica (o CNPJ da clínica) e não no nome do médico pessoa física. A ausência desse vínculo é motivo de indeferimento do benefício tanto no processo administrativo quanto na via judicial.

Contratar um recepcionista já é suficiente para comprovar o elemento de empresa da clínica?

Não necessariamente. A contratação de funcionários é um dos indicadores que os tribunais analisam, mas precisa compor um conjunto maior: equipamentos próprios, processos padronizados e estrutura que demonstre que o lucro não decorre apenas do ato médico pessoal dos sócios.

Como o cálculo do IRPJ é feito na prática para uma clínica que obtém a equiparação hospitalar?

Com a equiparação hospitalar, o cálculo do IRPJ parte de uma base de 8% sobre a receita bruta trimestral, em vez dos 32% do regime geral de serviços. Sobre essa base reduzida incide a alíquota de 15%, mais o adicional de 10% sobre o lucro presumido que exceder R$ 60 mil no trimestre.

A reforma tributária afeta os benefícios fiscais da equiparação hospitalar para clínicas?

A reforma tributária trata principalmente da unificação de tributos sobre consumo (IBS, CBS e IS), sem alterações diretas anunciadas para o IRPJ e a CSLL das pessoas jurídicas no lucro presumido. Os benefícios fiscais da equiparação hospitalar seguem previstos na lei nº 9.249/95, mas o cenário regulatório deve ser monitorado por um advogado especialista.

O que acontece se a clínica aplicar os percentuais reduzidos sem cumprir todos os requisitos?

A Receita Federal pode autuar a clínica, exigindo a diferença de IRPJ e CSLL com multa de 75% a 150% sobre o valor do tributo não recolhido, acrescida de juros pela taxa Selic. Clínicas que apenas alteraram o contrato social sem construir o elemento de empresa na prática estão especialmente expostas, conforme os precedentes do TRF4 e TRF3 de 2025.

Conteúdo revisado em maio de 2026, com base na legislação vigente.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.