Fonte: Pexels

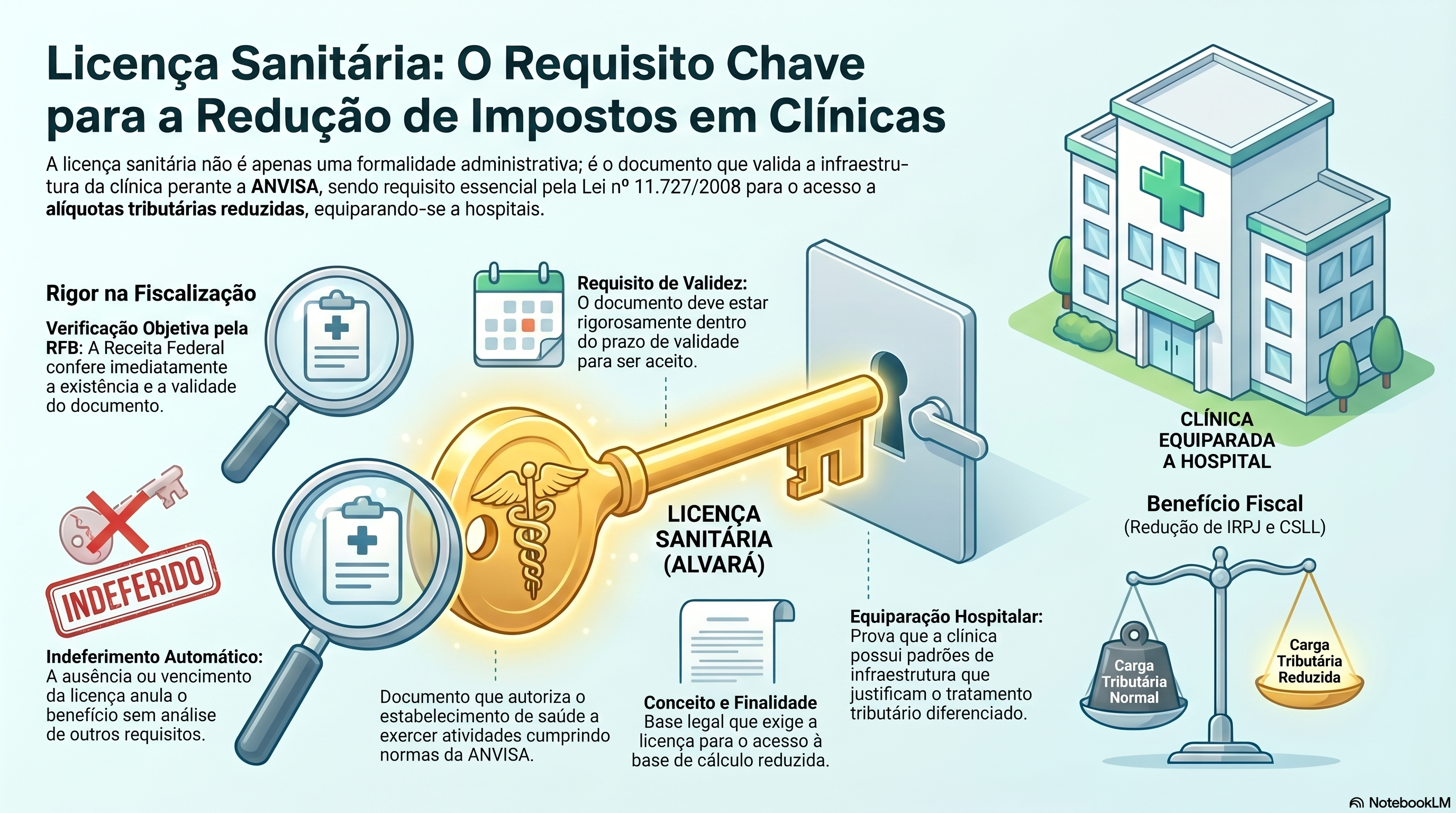

A licença sanitária da ANVISA para clínica médica conseguir benefício fiscal é um dos três requisitos cumulativos previstos na Lei nº 11.727/2008 para acesso à alíquota reduzida de IRPJ e CSLL no Lucro Presumido. Sem esse documento válido e com as atividades corretas descritas nenhum requerimento administrativo ou ação judicial terá êxito, independentemente de quantos outros critérios a clínica cumpra.

Médicos que já ouviram falar na tese de redução tributária normalmente se concentram em dois pontos: a conversão para sociedade empresária e a prova do elemento de empresa. O terceiro requisito, a regularidade perante a ANVISA, é tratado como detalhe, como algo que "obviamente já está em ordem". Não está, em muitos casos. E quando não está, toda a construção jurídica desmorona antes de chegar à análise de mérito.

Este artigo explica o que é a licença sanitária, por que ela integra a legislação tributária aplicável às clínicas médicas, como obtê-la com a descrição correta das atividades e o que as decisões do TRF3 e do TRF4 ensinam sobre o custo de ignorar esse requisito.

O que é a licença sanitária da ANVISA para clínica médica conseguir benefício fiscal?

A licença sanitária, também chamada de alvará sanitário ou alvará de funcionamento sanitário, é o documento emitido pela vigilância sanitária competente que autoriza um estabelecimento de saúde a exercer suas atividades. Para fins tributários, ela representa a prova formal de que a clínica cumpre as normas da Agência Nacional de Vigilância Sanitária (ANVISA), conforme exigência introduzida pela Lei nº 11.727/2008 como condição de acesso à base de cálculo reduzida do IRPJ e da CSLL.

O requisito não é burocracia por burocracia. A lógica por trás dele é a mesma que justifica o benefício inteiro: a legislação quer equiparar, para fins tributários, as clínicas médicas organizadas e regularizadas aos hospitais. Um estabelecimento que cumpre as normas da ANVISA comprova que opera com os padrões sanitários e de infraestrutura que distinguem um serviço de saúde estruturado de uma atividade exercida de forma informal. Sem isso, o tratamento tributário diferenciado não tem fundamento.

Na prática, o cumprimento das normas da ANVISA é o único dos três requisitos que a Receita Federal consegue verificar de forma imediata e objetiva: basta conferir se o documento existe e se está dentro do prazo de validade. Por isso, sua ausência ou vencimento é motivo de indeferimento automático, sem que os outros dois critérios sequer sejam analisados.

Qual é a legislação tributária que exige a licença sanitária e o que ela determina?

A base legal do benefício está no art. 15, § 1º, III, "a", da Lei nº 9.249/1995, com redação alterada pela Lei nº 11.727/2008. A redação original permitia que qualquer prestadora de serviços hospitalares usasse os percentuais reduzidos de presunção. A Lei nº 11.727/2008 restringiu esse acesso ao exigir, cumulativamente, três condições: prestação de serviços hospitalares, constituição como sociedade empresária e cumprimento das normas da ANVISA.

O STJ, no julgamento do REsp 1.116.399/BA (Tema 217), firmou o entendimento de que a análise do enquadramento deve ser objetiva, focada na natureza da atividade prestada, não na pessoa do contribuinte nem no ambiente onde o serviço é realizado. Consideram-se serviços hospitalares aqueles vinculados à promoção da saúde, excluídas expressamente as simples consultas médicas. Esse entendimento abrange procedimentos cirúrgicos, exames diagnósticos e terapias, mesmo que realizados em ambiente hospitalar de terceiros ou em estrutura ambulatorial própria.

O TRF3, em decisão de novembro de 2025, reforçou que a essa legislação tributária deve ser dada interpretação literal e restritiva, conforme o art. 111 do Código Tributário Nacional, o que significa que não há espaço para extensões em favor do contribuinte que não preencha todos os requisitos formais. O mesmo entendimento é adotado pelo TRF4, que negou o benefício a uma clínica que, embora registrada formalmente como sociedade empresária, não comprovou a substância empresarial exigida em lei.

Como a base de cálculo do IRPJ e da CSLL muda quando a clínica médica acessa o benefício fiscal?

No Lucro Presumido, o IRPJ e a CSLL são calculados aplicando-se um percentual de presunção sobre a receita bruta para chegar à base de cálculo tributável. Para prestadores de serviços em geral, esse percentual é de 32%. Para clínicas médicas que cumprem os três requisitos da tese, a base de cálculo cai para 8% no IRPJ e para 12% na CSLL, redução autorizada diretamente pela legislação tributária em vigor.

O impacto numérico é expressivo. Uma clínica médica com receita bruta de R$ 1 milhão por ano calcula o IRPJ sobre R$ 320 mil (presunção de 32%) ou sobre R$ 80 mil (presunção de 8%). Com a alíquota de 15% do IRPJ, isso representa uma diferença de R$ 36 mil por ano apenas nesse tributo. Somada à redução na CSLL, a economia anual pode ultrapassar R$ 50 mil. O acumulado dos últimos cinco anos, prazo prescricional para recuperação dos tributos pagos a maior, pode superar R$ 200 mil em faixas de faturamento mais elevadas.

Esse benefício sobre a base de cálculo depende inteiramente de a licença sanitária estar válida em cada trimestre que a clínica pretende aproveitar, tanto nos períodos futuros quanto nos passados que se quer recuperar. Uma licença vencida em qualquer trimestre interrompe o direito àquele período.

Quais são os benefícios fiscais que a licença sanitária abre caminho para acessar?

A regularidade perante a ANVISA, combinada com os outros dois requisitos, abre acesso a dois benefícios fiscais simultâneos. O primeiro é a redução prospectiva: a clínica passa a recolher IRPJ e CSLL sobre bases menores a partir do momento em que os três requisitos coexistem e o direito é reconhecido, seja por mandado de segurança, seja por adesão direta ao regime correto. O segundo é a recuperação retroativa: os tributos pagos a maior nos últimos cinco anos podem ser recuperados por meio de pedido de restituição à Receita Federal, compensação com tributos vincendos ou ação judicial de repetição de indébito.

A equiparação hospitalar, como a tese é conhecida, pode gerar economia tributária de até 70% no recolhimento de IRPJ e CSLL para clínicas de saúde enquadradas no Lucro Presumido. Esse percentual se explica pela diferença entre as bases de presunção: 32% versus 8% no IRPJ, e 32% versus 12% na CSLL. Sobre os valores restituídos incide ainda atualização pela taxa Selic, o que pode representar acréscimo relevante dependendo do período considerado.

A licença sanitária válida é condição para acessar os dois benefícios fiscais: o prospectivo e o retroativo. Sem ela, nenhum dos dois é viável.

O que a vigilância sanitária exige da clínica médica para emitir a licença?

A licença sanitária é emitida pelas vigilâncias sanitárias locais, municipais ou estaduais, seguindo as diretrizes federais da ANVISA. O processo de licenciamento varia conforme o tipo de serviço prestado e a localidade, mas segue um roteiro comum na maioria dos estabelecimentos de saúde no país.

O ponto de partida é verificar se as instalações atendem às normas sanitárias aplicáveis ao tipo de serviço: dimensionamento mínimo de ambientes, ventilação, iluminação, fluxo de pacientes e profissionais, controle de infecção e descarte adequado de resíduos de serviços de saúde. Clínicas que realizam procedimentos cirúrgicos ou exames diagnósticos têm exigências mais rigorosas do que consultórios que prestam apenas consultas, o que reforça a coerência entre a estrutura e o enquadramento como serviço hospitalar.

A documentação exigida inclui, em geral, o contrato social atualizado da pessoa jurídica, projeto arquitetônico aprovado pela prefeitura, CNPJ da sociedade, registro do responsável técnico no conselho profissional e comprovante de endereço do estabelecimento.

Após o protocolo, a vigilância sanitária agenda e realiza uma inspeção sanitária presencial, etapa obrigatória antes de qualquer aprovação. Aprovado o laudo da inspeção sanitária, o órgão emite a licença, com validade de um ano, após o qual nova vistoria e renovação são obrigatórias.

Como funciona o processo de licenciamento sanitário da clínica médica, etapa por etapa?

O licenciamento sanitário segue um processo com etapas bem definidas. Entender cada uma delas evita atrasos que comprometem tanto a operação da clínica quanto o acesso ao benefício tributário.

A primeira etapa é o diagnóstico da situação atual: verificar se a estrutura física já atende às normas da ANVISA e identificar quais adequações são necessárias antes do protocolo. A segunda etapa é a formalização do pedido junto ao órgão competente, vigilância sanitária municipal ou estadual, conforme o tipo de serviço, com entrega de toda a documentação exigida, incluindo o projeto arquitetônico aprovado pela prefeitura.

A terceira etapa é a inspeção sanitária presencial, na qual o agente da vigilância sanitária verifica in loco se as condições reais correspondem ao que foi declarado. Identificadas pendências, a clínica tem prazo para regularização antes da aprovação final. A quarta etapa é a emissão do documento: o alvará ou a licença sanitária, que passa a ter validade de um ano. A partir daí, o processo de licenciamento se repete anualmente para manutenção da regularidade.

A legalização sanitária não é um evento único: é um ciclo contínuo. Clínicas que tratam a renovação como formalidade e atrasam o protocolo criam lacunas de regularidade que a Receita Federal pode usar para questionar o benefício tributário nos trimestres correspondentes.

Por que a estrutura física da clínica médica é ao mesmo tempo um requisito sanitário e uma prova tributária?

A estrutura física que a vigilância sanitária exige para emitir a licença de serviços hospitalares vai além do que basta para um consultório de consultas. Para que o alvará descreva procedimentos cirúrgicos, exames diagnósticos ou terapias, o estabelecimento precisa ter capacidade técnica real para prestá-los com segurança: espaços adequados para controle de infecção, ambientes específicos para esterilização de materiais quando aplicável, equipamentos em boas condições com manutenção documentada, sistemas de descarte de resíduos contaminantes e fluxo que separa áreas limpas e sujas.

Esse rigor tem implicação direta para a tese tributária. O TRF4 negou o benefício a uma clínica que admitiu desempenhar seus serviços em estrutura física de terceiros, argumento que reforçou a percepção de preponderância do trabalho pessoal dos sócios sobre a organização empresarial. A falta de estrutura física própria não apenas compromete o requisito sanitário: ela enfraquece o segundo requisito da tese, o da sociedade empresária de fato.

O investimento em estrutura física compatível com os serviços hospitalares que a clínica presta é, portanto, simultaneamente o que viabiliza a obtenção da licença sanitária com a descrição correta, o que satisfaz o requisito formal da ANVISA perante a legislação tributária, e o que compõe o conjunto probatório que demonstra ao Fisco e aos tribunais que a clínica é uma sociedade empresária real: não apenas uma forma jurídica adotada para reduzir a carga tributária.

Como o contrato social da clínica médica se relaciona com a licença sanitária para fins tributários?

A coerência entre o contrato social e a licença sanitária é um ponto crítico que costuma ser subestimado. A licença sanitária não apenas atesta que a clínica existe e está regularizada. ela descreve as atividades que aquele estabelecimento está autorizado a realizar. E essa descrição precisa ser compatível com o contrato social da pessoa jurídica e com o enquadramento como prestadora de serviços hospitalares para fins tributários.

O TRF3 negou o benefício a uma clínica que apresentou licença sanitária constando apenas "atividade médica ambulatorial restrita a consultas, além da realização de procedimentos cirúrgicos e exames complementares". O tribunal entendeu que essa descrição afasta a prestação de serviços hospitalares no âmbito do Tema 217 do STJ e o contrato social que havia sido alterado meses antes para "sociedade empresária" não foi suficiente para compensar o problema na licença. As alterações no contrato social, portanto, precisam ser acompanhadas de ajustes equivalentes na licença sanitária para que os dois documentos sejam coerentes entre si.

Ao renovar ou obter a licença sanitária, a clínica deve garantir que as atividades descritas correspondam aos procedimentos que se enquadram no conceito de serviço hospitalar (cirurgias, exames diagnósticos, terapias) e que essa descrição seja coerente com o objeto social do contrato social. Os dois documentos precisam contar a mesma história perante o Fisco e os tribunais.

Quais serviços de saúde prestados pela clínica médica se enquadram no conceito de serviço hospitalar?

O STJ, no Tema 217, firmou o entendimento de que a análise deve ser objetiva e focada na natureza da atividade, não em quem a presta nem em onde ela é realizada. São considerados serviços de saúde de natureza hospitalar aqueles vinculados à promoção da saúde que envolvam procedimentos com complexidade superior à consulta simples: cirurgias (inclusive ambulatoriais), exames diagnósticos por imagem ou laboratoriais, terapias, procedimentos invasivos e intervenções similares realizadas fora do ambiente hospitalar tradicional.

Consultas médicas simples estão expressamente excluídas do benefício, tanto pelo entendimento consolidado do STJ quanto pelas decisões recentes do TRF3. Essa exclusão é objetiva: se a atividade se resume a consultar, mesmo em ambiente organizado, mesmo por especialistas, mesmo em sociedade empresária registrada na Junta Comercial, não há enquadramento possível. A finalidade da norma, conforme o TRF3 explicou, é equiparar estabelecimentos que promovem a saúde de forma estruturada, com investimento em maquinário, diagnóstico e tratamento, aos próprios hospitais, não beneficiar a prestação individual de serviços médicos.

A licença sanitária precisa autorizar exatamente as atividades que a clínica alega prestar para fins tributários. Se a licença descreve apenas consultas, o enquadramento como serviço hospitalar não se sustenta. Se descreve também cirurgias e exames diagnósticos, o enquadramento existe, mas precisa corresponder à realidade operacional da clínica.

Como o Lucro Presumido afeta a carga tributária das clínicas médicas e como a tese se encaixa no planejamento tributário?

O planejamento tributário de clínicas médicas no Lucro Presumido começa por um diagnóstico completo da situação atual da empresa e a licença sanitária é um dos primeiros elementos verificados nesse diagnóstico. Sua ausência ou irregularidade bloqueia de imediato qualquer estratégia de redução da carga tributária via tese de equiparação hospitalar, independentemente da solidez dos outros dois requisitos.

O caminho mais seguro é estruturar os três requisitos de forma integrada. Não adianta obter a licença sanitária se a clínica ainda está registrada como sociedade simples no Cartório. Não adianta converter a clínica em sociedade empresária na Junta Comercial se a licença descreve apenas consultas médicas. E não adianta ter licença e forma societária adequadas se a clínica não consegue demonstrar o elemento de empresa, a preponderância da organização sobre o trabalho pessoal dos sócios, na forma exigida pelo art. 966, parágrafo único, do Código Civil.

O cumprimento simultâneo dos três requisitos precisa ser comprovado no momento em que qualquer ação é tomada. O planejamento tributário bem feito garante que essa convergência aconteça antes, e não durante, o processo judicial ou administrativo, evitando que lacunas formais comprometam uma tese que, no mérito, poderia ser vencedora.

Por que o advogado especialista em Direito Tributário é o que garante que os três requisitos estejam realmente prontos antes de agir?

O Dr. Alexandre Bubolz Andersen, especialista em Direito Tributário e líder da equipe tributária da Garrastazu Advogados, orienta clínicas médicas em todas as etapas do processo de estruturação necessário para o acesso à alíquota reduzida no Lucro Presumido: da análise inicial do caso até a instrução probatória e a condução das ações judiciais e administrativas.

A atuação do advogado começa antes de qualquer protocolo. A verificação da regularidade sanitária da clínica é parte obrigatória do diagnóstico pré-requerimento. Se a licença estiver vencida, com descrição de atividades incompatível com o enquadramento pretendido ou no nome do profissional em vez da pessoa jurídica, esse vício precisa ser corrigido antes de qualquer movimento. O especialista identifica o problema, oferece o apoio necessário para a regularização e define o momento certo para agir, evitando que um erro formal destrua uma tese que, no mérito, seria vencedora.

Além do requisito sanitário, a equipe da Garrastazu Advogados verifica a solidez dos outros dois critérios: a constituição como sociedade empresária de fato, com o elemento de empresa materialmente comprovado, e a natureza hospitalar dos serviços prestados. O conjunto probatório precisa ser coerente em todos os três pilares. Um único ponto fraco é suficiente para o indeferimento, como demonstram as decisões do TRF4 e do TRF3.

Nossa equipe de especialistas também atua em planejamento tributário amplo para clínicas médicas, recuperação de tributos pagos a maior, defesa em autuações fiscais e reorganizações societárias. O atendimento é realizado online em todo o país. Dúvidas sobre o seu caso? Fale conosco.

Perguntas Frequentes

A licença sanitária precisa estar vigente em todos os trimestres para a clínica médica conseguir benefício fiscal retroativo?

Sim. A regularidade perante a ANVISA precisa ser comprovada para cada período tributário que a clínica pretende recuperar. Cópias do documento de cada exercício compõem o dossiê probatório para o pedido de restituição ou compensação. Períodos em que a licença estava vencida podem ser excluídos do cômputo do crédito pela Receita Federal. O prazo prescricional para recuperação é de cinco anos a partir do recolhimento indevido.

Como funciona o processo administrativo de contestação quando a Receita Federal nega o benefício?

Quando a Receita Federal indefere o pedido ou lavra auto de infração questionando o uso dos percentuais reduzidos, o contribuinte tem trinta dias para apresentar impugnação à Delegacia da Receita Federal de Julgamento (DRJ). Esse processo administrativo pode ser seguido de recurso ao Conselho Administrativo de Recursos Fiscais (CARF) e, se necessário, de ação judicial anulatória ou mandado de segurança. A qualidade da documentação apresentada desde a primeira etapa é o que define as chances de êxito em cada instância.

O contrato social precisa mencionar expressamente as atividades hospitalares para que a licença sanitária seja coerente com a tese?

Sim. O objeto social descrito no contrato social deve ser compatível com o enquadramento pretendido. Se o contrato social descreve apenas prestação de serviços médicos e consultas, há risco de o Fisco entender que a atividade principal é a consulta, afastando o enquadramento como serviço hospitalar mesmo que a licença sanitária descreva procedimentos cirúrgicos. A coerência entre contrato social, CNAE e licença sanitária é fundamental.

O que é a Contribuição Social sobre o Lucro Líquido e como ela é afetada pela equiparação hospitalar?

A CSLL (Contribuição Social sobre o Lucro Líquido) incide sobre o resultado das empresas e, no Lucro Presumido, também parte de um percentual de presunção aplicado sobre a receita bruta. Para prestadores de serviços em geral esse percentual é de 32%; para clínicas que cumprem os requisitos da equiparação hospitalar, cai para 12%. A redução na base da CSLL, somada à redução no IRPJ, é o que permite que a economia tributária total alcance até 70% do valor que seria recolhido sem o benefício.

Como é calculada a unidade de medida dos recolhimentos de IRPJ e CSLL no Lucro Presumido?

No Lucro Presumido, a apuração é trimestral. Em cada trimestre, aplica-se o percentual de presunção sobre a receita bruta auferida no período para obter a base de cálculo. Sobre essa base aplica-se a alíquota do imposto, 15% para o IRPJ (com adicional de 10% sobre a parcela que exceder R$ 20 mil mensais) e 9% para a CSLL. O recolhimento é feito via DARF até o último dia útil do mês subsequente ao trimestre de apuração.

Clínicas médicas no Simples Nacional também podem acessar os benefícios fiscais da equiparação hospitalar?

Não. A tese de equiparação hospitalar e a redução da base de cálculo de IRPJ e CSLL são exclusivas do Lucro Presumido, com base no art. 15 da Lei nº 9.249/1995. Empresas optantes pelo Simples Nacional têm tributação por tabelas próprias, os percentuais reduzidos de 8% e 12% não se aplicam a esse regime. A migração para o Lucro Presumido pode ser vantajosa quando o benefício da equiparação supera a carga do Simples, mas essa análise exige avaliação individualizada.

A falta de licença sanitária da ANVISA traz consequências além da perda do benefício tributário?

Sim. Operar sem licença sanitária válida expõe a clínica médica a multas da vigilância sanitária, interdição do estabelecimento e processos administrativos. Além disso, a licença sanitária é exigida para credenciamento em planos de saúde e convênios, sua ausência compromete a operação comercial do estabelecimento, não apenas a situação tributária.

Qual é a diferença entre o alvará de funcionamento da prefeitura e a licença sanitária da vigilância sanitária?

São documentos distintos com finalidades diferentes. O alvará de funcionamento da prefeitura autoriza a atividade econômica no endereço sob o aspecto urbanístico e comercial. A licença sanitária é emitida pela vigilância sanitária, municipal ou estadual, conforme o Poder Executivo de cada ente federativo, e atesta a conformidade técnica do estabelecimento com as normas da ANVISA. Para fins do benefício tributário, o documento exigido é a licença sanitária, não o alvará genérico de funcionamento.

Clínica de estética médica ou odontológica também precisa da licença sanitária da ANVISA para acessar os benefícios fiscais?

Sim. A exigência de licença sanitária vale para qualquer prestadora de serviços de saúde que reivindique os percentuais reduzidos de IRPJ e CSLL no Lucro Presumido, independentemente da especialidade. O mesmo vale para laboratórios de análises clínicas, centros de diagnóstico por imagem e outras instituições de saúde que realizem procedimentos de natureza hospitalar.

A licença sanitária precisa estar no nome da pessoa jurídica ou pode estar no nome do médico sócio?

Precisa estar no nome da pessoa jurídica, no CNPJ da clínica, não no CPF do médico. O que a legislação tributária exige é que a sociedade empresária cumpra as normas da ANVISA. Uma licença emitida apenas em nome do profissional pessoa física, sem vínculo com a empresa, não atende ao requisito legal e não tem validade como prova no requerimento administrativo ou na ação judicial.

É obrigatório renovar a licença sanitária todos os anos mesmo sem mudança nas atividades da clínica?

Sim. A validade padrão da licença sanitária é de um ano, e a renovação exige nova inspeção sanitária presencial pela vigilância sanitária, independentemente de as atividades terem mudado. A renovação não é automática e precisa ser protocolada com antecedência. O atraso cria períodos de irregularidade que a Receita Federal pode usar para contestar o benefício nos trimestres correspondentes.

Existem taxas cobradas no processo de licenciamento sanitário das clínicas?

Sim. O processo de licenciamento sanitário envolve o pagamento de taxas cobradas pela vigilância sanitária competente, municipal ou estadual, cujos valores variam conforme o tipo e o porte do estabelecimento, a complexidade dos serviços e a localidade. Essas taxas cobrem o custo da análise documental e da inspeção sanitária. O não pagamento das taxas pode atrasar ou impedir a emissão da licença.

Conteúdo revisado em maio de 2026, com base na legislação vigente.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.