Fonte: Pexels

O lucro presumido de clínica médica é um regime tributário federal que calcula o Imposto de Renda da Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL) com base em um percentual fixo aplicado sobre a receita bruta, sem precisar apurar o lucro real da empresa. Para clínicas médicas enquadradas como prestadoras de serviços comuns, essa base de cálculo é de 32% do faturamento; para as que se qualificam como prestadoras de serviços hospitalares, ela pode cair para 8% no IRPJ e 12% na CSLL, gerando uma economia tributária expressiva e completamente legal.

Médicos sócios de clínicas vivem um paradoxo tributário frequente: constroem estruturas empresariais sofisticadas, investem em equipamentos, contratam equipes, e continuam pagando imposto como se fossem prestadores de serviço autônomo. Isso acontece porque o regime tributário não foi otimizado para a realidade da empresa.

Este artigo explica como o lucro presumido funciona, quem pode optar por ele, qual a diferença prática entre as alíquotas disponíveis e quando vale a pena estruturar a tese de equiparação hospitalar para reduzir legalmente a carga tributária da clínica.

O que é o lucro presumido e como ele funciona para uma clínica médica?

O lucro presumido é um regime tributário federal simplificado no qual a base de cálculo do IRPJ e da CSLL não é apurada a partir da contabilidade real da empresa: ela é presumida pela Receita Federal com base em um percentual fixo aplicado sobre a receita bruta. Isso significa que, independentemente de quanto a clínica efetivamente lucrou no período, os impostos são calculados como se o lucro correspondesse a um percentual predeterminado do faturamento.

Para a maioria das prestadoras de serviços médicos, a Lei n. 9.249/95 define esse percentual em 32% da receita bruta para fins de IRPJ e também 32% para a CSLL. Sobre esses valores presumidos, aplicam-se as alíquotas de 15% no IRPJ (mais adicional de 10% sobre o valor que exceder R$ 20.000,00 por mês) e 9% na CSLL. O resultado é uma carga tributária federal que, considerando o PIS e a COFINS no regime cumulativo (0,65% e 3% sobre a receita bruta), costuma ficar em torno de 11,33% do faturamento, mais o ISS municipal.

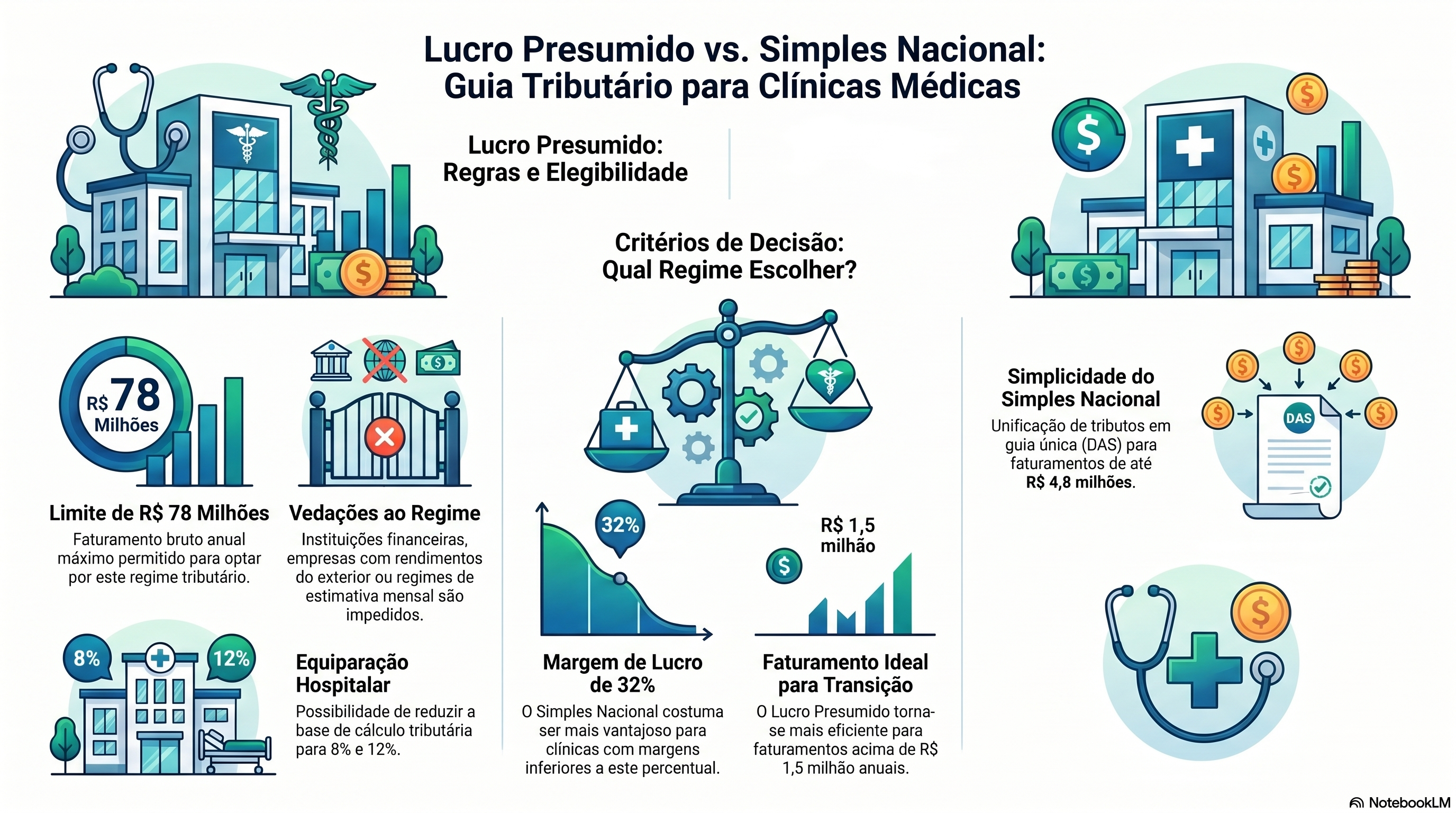

Podem optar pelo lucro presumido as empresas com faturamento bruto anual de até R$ 78 milhões que não estejam obrigadas ao lucro real por lei. A opção é exercida no início de cada ano-calendário e vale por todo o exercício. Uma vez escolhido o regime, ele se aplica a todos os tributos federais calculados por presunção.

Qual a diferença entre a base de cálculo de 32% e a de 8% no lucro presumido para médicos?

Aqui está o ponto central do planejamento tributário de clínicas médicas no lucro presumido. A Lei 9.249/95, em seu art. 15, § 1º, III, alínea "a", com a redação dada pela Lei nº 11.727/2008, prevê que as prestadoras de serviços hospitalares podem calcular a base de cálculo do IRPJ sobre apenas 8% da receita bruta, em vez dos 32% aplicados aos serviços comuns. Na CSLL, a diferença é igualmente relevante: a base cai de 32% para 12%.

Em termos práticos, para uma clínica com R$ 1.000.000,00 de faturamento anual:

Com base de 32%, o IRPJ é calculado sobre R$ 320.000,00 de lucro presumido, resultando em aproximadamente R$ 48.000,00 de imposto (aplicando 15% sobre R$ 320.000,00). Com base de 8%, o mesmo IRPJ é calculado sobre R$ 80.000,00, resultando em R$ 12.000,00. A diferença no IRPJ é de R$ 36.000,00 por ano somente nesse tributo. A CSLL segue a mesma lógica: a contribuição social sobre o lucro líquido, calculada à alíquota de 9%, incide sobre R$ 120.000,00 (base de 12%) em vez de R$ 320.000,00 (base de 32%). A economia anual na CSLL nesse exemplo ultrapassa R$ 18.000,00.

Multiplicando por cinco anos, o prazo prescricional para recuperação de tributos pagos a maior, a diferença acumulada pode superar R$ 270.000,00. Este é o valor econômico concreto que torna a tese de equiparação hospitalar relevante para qualquer clínica médica no lucro presumido.

Quem pode optar pelo lucro presumido e quais clínicas estão impedidas?

Podem optar pelo regime do lucro presumido as pessoas jurídicas que, no ano-calendário anterior, não ultrapassaram R$ 78 milhões de receita bruta. Clínicas médicas com faturamento abaixo desse limite estão, em regra, elegíveis para o regime, desde que não estejam enquadradas nas hipóteses de obrigatoriedade do lucro real previstas no art. 14 da Lei nº 9.718/98.

As principais vedações ao lucro presumido incluem: empresas cujas atividades sejam instituições financeiras ou a elas equiparadas; empresas que auferem rendimentos oriundos do exterior; e empresas que, durante o ano, tiveram suspensão ou redução do IRPJ com base no lucro real por estimativa mensal. Clínicas médicas convencionais raramente se enquadram nessas hipóteses.

É importante distinguir o lucro presumido do Simples Nacional. O Simples Nacional tem limite de faturamento de R$ 4,8 milhões anuais e unifica diversos tributos em uma única guia de pagamento (DAS), o que simplifica a gestão. Para clínicas com faturamento menor e margem de lucro inferior a 32%, o Simples Nacional pode ser mais vantajoso.

Já o lucro presumido tende a ser mais eficiente para clínicas com faturamento acima de R$ 1,5 milhão ou com margens de lucro superiores à base presumida, especialmente quando a equiparação hospitalar está disponível, reduzindo a base de cálculo para 8% e 12%.

Quais são os três requisitos cumulativos para a clínica médica ter direito à base de cálculo reduzida?

A redução da base de cálculo do IRPJ e da CSLL para serviços hospitalares não é automática. Ela depende do cumprimento simultâneo de três requisitos, conforme a Lei nº 11.727/2008 e o entendimento consolidado pelo STJ no julgamento do REsp 1.116.399/BA (Tema 217):

O primeiro é a prestação de serviços hospitalares. O STJ definiu, no Tema 217, que a análise deve ser objetiva, focada na natureza da atividade, não em quem a presta. Consideram-se serviços hospitalares aqueles vinculados à promoção da saúde, como procedimentos cirúrgicos, exames diagnósticos e terapias. Simples consultas médicas estão expressamente excluídas desse conceito, mesmo que realizadas dentro de uma clínica estruturada.

O segundo é a constituição como sociedade empresária. A prestadora de serviços deve ser organizada e registrada como sociedade empresária na Junta Comercial, não como sociedade simples no Cartório de Registro Civil. Isso exige não apenas o registro formal, mas a existência real dos elementos que caracterizam uma empresa: funcionários contratados, investimento em equipamentos, processos padronizados e uma estrutura organizada que vai além do trabalho pessoal dos sócios médicos.

O terceiro é o atendimento às normas da ANVISA. A clínica deve possuir alvará de funcionamento ou licença sanitária válida, emitida pelo órgão competente municipal ou estadual, comprovando a regularidade sanitária de suas atividades.

O que é a equiparação hospitalar e por que ela é o núcleo da tese tributária?

A equiparação hospitalar é o mecanismo legal pelo qual uma clínica médica, que não é um hospital, mas realiza atividades de natureza hospitalar, passa a ter direito ao mesmo tratamento tributário conferido aos hospitais no lucro presumido. A expressão deriva da intenção legislativa da lei que reformou o art. 15 da Lei 9.249/95: equiparar prestadoras de serviços hospitalares, como clínicas médicas e laboratórios médicos, aos próprios hospitais, gerando um tratamento fiscal semelhante para atividades de mesma natureza.

O fundamento é a finalidade essencial da medida: estimular a prestação de serviços de saúde mediante investimento em estrutura, maquinário e mão de obra qualificada. Clínicas que realizam procedimentos cirúrgicos, exames diagnósticos avançados e terapias, mesmo em ambiente ambulatorial, entram no perímetro da equiparação hospitalar quando cumprem os três requisitos legais. Análises clínicas e centros de diagnóstico por imagem também podem se enquadrar, desde que atendam às mesmas exigências.

O ponto de atenção é que a equiparação não é concedida pelo simples fato de a clínica se registrar como empresária ou obter uma licença sanitária. Os tribunais têm sido rigorosos na exigência da substância empresarial real, como veremos a seguir.

Clínica com apenas dois médicos sócios tem direito ao benefício fiscal no lucro presumido?

Esta é a questão mais relevante do debate tributário atual para clínicas médicas. Decisões recentes dos Tribunais Regionais Federais indicam um posicionamento cada vez mais exigente em relação à substância empresarial.

Em novembro de 2025, o TRF4 julgou um mandado de segurança impetrado por uma clínica médica registrada formalmente como sociedade empresária. O tribunal denegou a segurança porque a impetrante era composta exclusivamente por sócios-médicos e não comprovou aquisição de insumos, maquinários ou contratação de empregados próprios, admitindo, inclusive, prestar serviços na estrutura de terceiros. Para o TRF4, isso revelava a preponderância do trabalho pessoal sobre a organização dos fatores de produção, descaracterizando a sociedade empresária de fato. A tese fixada foi: a prestadora de serviços hospitalares deve ser organizada como sociedade empresária de fato, com preponderância da organização dos fatores de produção sobre o trabalho pessoal dos sócios.

No mesmo mês, o TRF3 negou o benefício a uma clínica com dois sócios que alterou o contrato social em junho de 2023 sem demonstrar a existência de estrutura operacional além dos próprios médicos. O tribunal destacou que a Lei 9.249/95 prevê o benefício tributário às sociedades que se organizam sob forma empresarial justamente pelos maiores custos de produção que essas estruturas envolvem — o que não foi demonstrado no caso.

Isso não significa que clínicas menores estão automaticamente excluídas da tese. Significa que a decisão de requerer o benefício e o momento de fazê-lo precisa ser precedida de análise cuidadosa da estrutura existente e das evidências disponíveis.

Como a base de cálculo do IRPJ e da CSLL é apurada no lucro presumido na prática?

A apuração no lucro presumido é trimestral. A cada trimestre, a clínica soma toda a receita bruta do período e aplica o percentual de presunção: 32% (serviços comuns) ou 8%/12% (serviços hospitalares). Sobre a base presumida resultante, aplica-se a alíquota do imposto.

Para o IRPJ: aplica-se 15% sobre toda a base presumida, mais o adicional de 10% sobre o valor que exceder R$ 60.000,00 no trimestre (equivalente a R$ 20.000,00/mês). Para a CSLL: aplica-se 9% sobre a base presumida (32% ou 12%, conforme o enquadramento). O PIS e a COFINS são apurados mensalmente sobre a receita bruta total, às alíquotas de 0,65% e 3% no regime cumulativo, sem possibilidade de abater créditos de insumos, diferentemente do lucro real.

As declarações digitais (DCTF, ECD e ECF) precisam ser enviadas periodicamente à Receita Federal para demonstrar o cálculo dos impostos devidos. A emissão de notas fiscais de serviços (NFS-e) é obrigatória a cada atendimento a pacientes ou convênios. A clínica também precisa manter contabilidade comercial completa, inclusive para viabilizar a distribuição de lucros aos sócios com isenção de imposto de renda, benefício que o lucro presumido permite quando a distribuição ocorre dentro dos limites do lucro contábil apurado.

Como o lucro presumido se compara ao lucro real e ao Simples Nacional para clínicas médicas?

A escolha entre os regimes tributários é o ponto de maior impacto no planejamento tributário de qualquer clínica médica. Cada regime tem lógica própria de tributação, e a melhor escolha depende do faturamento, da margem de lucro real e da estrutura de custos da clínica.

O lucro real apura o imposto sobre o lucro líquido efetivo da empresa, ou seja, receita bruta menos todas as despesas dedutíveis. É obrigatório para empresas com faturamento acima de R$ 78 milhões, mas pode ser vantajoso voluntariamente para clínicas com margens de lucro muito baixas ou com grande volume de despesas dedutíveis. No lucro real, também é possível aproveitar créditos de PIS e COFINS sobre insumos, o que impacta o fluxo de caixa da empresa. A desvantagem é a complexidade contábil e a exposição à fiscalização mais detalhada da Receita Federal.

O Simples Nacional unifica o recolhimento em uma única guia (DAS) e é especialmente atrativo para clínicas menores. O regime considera o fator r (relação entre folha de pagamento e receita bruta) para determinar o anexo e a alíquota aplicáveis. Para clínicas com folha de pagamento representativa em relação ao faturamento, o fator r pode resultar em tributação pelo Anexo III (alíquotas mais baixas) em vez do Anexo V. No entanto, o Simples Nacional tem o limite de R$ 4,8 milhões de receita bruta anual e não permite a equiparação hospitalar para redução da base de cálculo do imposto de renda, o que elimina uma das estratégias mais relevantes para clínicas médicas de médio porte.

O lucro presumido com equiparação hospitalar é, na maior parte dos casos, o regime mais eficiente para clínicas com faturamento entre R$ 1,5 milhão e R$ 78 milhões que cumprem os requisitos legais e conseguem demonstrar substância empresarial.

O que os sócios de uma clínica médica no lucro presumido precisam saber sobre distribuição de lucros?

No lucro presumido, a distribuição de lucros aos sócios é isenta de imposto de renda para o beneficiário, desde que a distribuição não ultrapasse o lucro contábil apurado pela contabilidade da clínica. Isso significa que o médico sócio pode receber da empresa, além do pró-labore, os lucros distribuídos sem retenção de IR na fonte e sem tributação na declaração anual de pessoa física.

A otimização da relação entre pró-labore e distribuição de lucros é parte essencial do planejamento tributário da clínica e de seus sócios. O pró-labore é obrigatório para sócios que trabalham na empresa e incide contribuição previdenciária (INSS) sobre ele, tanto da empresa, quanto do sócio. A distribuição de lucros, por sua vez, é isenta. Por isso, a combinação de um pró-labore dentro dos parâmetros adequados com uma distribuição de lucros bem estruturada pode reduzir significativamente a carga tributária total do médico, considerando tanto o imposto da empresa quanto o imposto pessoal.

Para garantir a isenção da distribuição, a clínica precisa manter contabilidade completa que demonstre o lucro contábil do período, não apenas a escrituração fiscal. A clínica de lucro presumido precisa manter contabilidade completa comercial justamente para viabilizar a distribuição de lucros dentro dos limites legais.

Por que contar com um advogado tributarista especialista em saúde é decisivo para a clínica médica?

A tese de equiparação hospitalar é sólida juridicamente e amplamente amparada por jurisprudência do STJ e dos TRFs, mas os resultados práticos variam enormemente conforme a estrutura de cada clínica e o momento em que o benefício fiscal é requerido. Clínicas que protocolam o mandado de segurança sem prova pré-constituída suficiente, como mostraram as decisões do TRF4 e do TRF3, têm a segurança denegada, e isso pode comprometer o direito ao benefício em instâncias futuras.

A Garrastazu Advogados realiza o diagnóstico jurídico completo da clínica antes de qualquer requerimento: analisa a estrutura societária, mapeia as atividades prestadas, verifica a regularidade sanitária e avalia a solidez das evidências do elemento de empresa. Com base nessa análise, Dr. Alexandre Bubolz Andersen e sua equipe definem se os três requisitos já estão atendidos, quais precisam ser construídos e qual é o momento adequado para agir.

Em muitos casos, a diferença entre pagar 32% e 8% de base de cálculo representa dezenas de milhares de reais por ano, além do potencial de recuperação dos cinco anos anteriores, acrescidos de atualização pela Selic. Esse é o valor concreto que a orientação jurídica prévia protege. O caminho mais seguro para acessar o benefício começa com um diagnóstico, não com um requerimento apressado.

Perguntas Frequentes

Qual a alíquota de IRPJ e CSLL para clínicas médicas no lucro presumido?

No lucro presumido, as clínicas médicas enquadradas como prestadoras de serviços comuns aplicam base de cálculo de 32% sobre a receita bruta, sobre a qual incidem 15% de IRPJ (mais adicional de 10% sobre o excedente) e 9% de CSLL. Clínicas que cumprem os requisitos de equiparação hospitalar, serviços hospitalares, sociedade empresária de fato e licença ANVISA, aplicam base de 8% para IRPJ e 12% para CSLL, com redução expressiva na carga tributária.

Qual o melhor regime tributário para clínica médica?

Depende do faturamento, da margem de lucro e da estrutura de custos. Para clínicas com receita bruta anual acima de R$ 1,5 milhão que prestam serviços hospitalares e têm estrutura empresarial, o lucro presumido com equiparação hospitalar costuma ser o regime mais eficiente. Clínicas menores podem se beneficiar do Simples Nacional, especialmente nas primeiras faixas de tributação. O lucro real é indicado para empresas com margens muito baixas ou grande volume de despesas dedutíveis. A análise comparativa dos três regimes com os dados reais da clínica é o ponto de partida do planejamento tributário.

Qual a presunção do lucro presumido para serviços médicos?

Para serviços médicos comuns, a presunção é de 32% da receita bruta tanto para IRPJ quanto para CSLL. Para clínicas que se enquadram como prestadoras de serviços hospitalares, nos termos da Lei 9.249/95 com a redação da Lei nº 11.727/2008, a presunção cai para 8% no IRPJ e 12% na CSLL. A diferença entre as duas presunções é o núcleo da tese de equiparação hospitalar.

O que é o fator r no Simples Nacional para clínicas médicas?

O fator r é a relação entre a folha de pagamento dos últimos 12 meses e a receita bruta do mesmo período. No Simples Nacional, clínicas e consultórios médicos podem ser enquadrados no Anexo III (alíquotas a partir de 6%) ou no Anexo V (alíquotas a partir de 15,5%), dependendo do resultado do fator r. Quando a folha de pagamento representa 28% ou mais da receita bruta, o enquadramento vai para o Anexo III, mais vantajoso. Esse mecanismo incentiva a contratação de funcionários e é um ponto de atenção para clínicas que avaliam permanecer no Simples Nacional.

Como calcular a base de cálculo do IRPJ e da CSLL no lucro presumido para uma clínica?

O cálculo é direto: multiplique a receita bruta trimestral pelo percentual de presunção (32% para serviços comuns; 8% para IRPJ hospitalar; 12% para CSLL hospitalar). Sobre o resultado, aplique a alíquota do tributo (15% + adicional para IRPJ; 9% para CSLL). Por exemplo, uma clínica com R$ 250.000,00 de faturamento no trimestre, sob presunção de 8%, tem base de R$ 20.000,00 para o IRPJ, resultando em R$ 3.000,00 de imposto. Sob presunção de 32%, a mesma clínica pagaria R$ 12.000,00 de IRPJ no mesmo trimestre, quatro vezes mais.

Clínica de estética médica tem direito à equiparação hospitalar no lucro presumido?

Depende dos procedimentos realizados. Clínicas de estética que executam procedimentos invasivos, como cirurgias plásticas, aplicações de toxina botulínica em contexto clínico, tratamentos com laser médico e procedimentos dermatológicos cirúrgicos, podem se enquadrar no conceito de serviços hospitalares, desde que cumpram os requisitos de sociedade empresária de fato e regularidade sanitária junto à ANVISA. Simples procedimentos estéticos não invasivos ou de natureza exclusivamente cosmética tendem a ser excluídos. Esta é uma das áreas com maior volume de controvérsia jurisprudencial, a análise caso a caso por um advogado tributarista especializado é indispensável antes de qualquer requerimento.

Quais impostos uma clínica médica no lucro presumido paga sobre a receita bruta?

No lucro presumido, a clínica médica paga: IRPJ (calculado sobre a base presumida de 32% ou 8%), CSLL (calculada sobre a base presumida de 32% ou 12%), PIS (0,65% sobre a receita bruta), COFINS (3% sobre a receita bruta) e ISS municipal (alíquota variável conforme o município, geralmente entre 2% e 5%). Contribuições previdenciárias (INSS patronal e sobre pró-labore) e eSocial sobre a folha de pagamento são apurados à parte. A carga tributária federal total para clínicas sem equiparação hospitalar costuma ficar em torno de 11,33% do faturamento, mais ISS.

Conteúdo revisado em maio de 2026, com base na legislação vigente.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.