Fonte: Freepik.com

O diagnóstico de doença de Parkinson já traz consigo uma série de desafios médicos, emocionais e financeiros.

O que muitos pacientes e familiares não sabem é que a lei brasileira oferece um benefício tributário relevante para quem enfrenta essa condição: a isenção de imposto de renda sobre rendimentos de aposentadoria, pensão e outros benefícios previdenciários. Conhecer esse direito pode representar uma economia significativa no orçamento familiar e, em muitos casos, abrir espaço para recuperar valores pagos indevidamente nos últimos anos.

O Parkinson afeta cerca de 200 mil brasileiros, segundo estimativas da Organização Mundial da Saúde (OMS) e a maioria dos pacientes está em idade de aposentadoria. Para esse público, a isenção de IRPF pode significar a diferença entre comprometer a renda com impostos ou direcionar esses recursos para o tratamento, medicamentos e cuidadores.

Apesar de ser um direito garantido por lei desde 1988, muitos aposentados com Parkinson continuam pagando imposto de renda por desconhecimento ou por resistência dos órgãos pagadores. A boa notícia é que é possível não apenas parar de pagar, mas também reaver os valores retidos nos últimos cinco anos.

Parkinson é reconhecido como doença grave pela legislação brasileira?

Sim. A doença de Parkinson está expressamente listada no artigo 6º, inciso XIV, da Lei nº 7.713/1988, que estabelece as hipóteses de isenção do Imposto de Renda da Pessoa Física. A legislação a reconhece como "moléstia grave", ao lado de outras condições como câncer (neoplasia maligna), cardiopatia grave, hepatopatia grave, nefropatia grave, esclerose múltipla e AIDS, entre outras.

É importante destacar que o Superior Tribunal de Justiça (STJ) consolidou que o rol dessas doenças é taxativo, ou seja, apenas as patologias expressamente listadas na lei conferem o direito à isenção, sem possibilidade de interpretação extensiva ou analógica.

Para o portador de Parkinson, isso é uma boa notícia: a doença consta expressamente do texto legal desde a redação original, e o direito à isenção está plenamente assegurado.

Quais rendimentos são isentos para portadores de Parkinson?

A isenção se aplica especificamente aos rendimentos de aposentadoria, reforma, pensão e reserva remunerada recebidos por portadores de moléstia grave.

Estão incluídos nessa regra os benefícios pagos pelo INSS (como aposentadoria por tempo de contribuição, por idade ou por invalidez), os proventos pagos por regimes próprios de previdência (como IPERGS, FUNPRESP e outros fundos estaduais e municipais), as pensões por morte pagas a dependentes, e até os proventos de previdência privada complementar, conforme entendimento dominante nos tribunais.

A isenção também não se estende a qualquer tipo de renda. Salários (se o portador ainda trabalha), aluguéis, rendimentos de aplicações financeiras e outras fontes permanecem tributáveis normalmente. O benefício recai exclusivamente sobre os proventos de natureza previdenciária, o que, para a grande maioria dos pacientes, representa justamente a principal ou única fonte de renda.

Por fim, vale destacar que a isenção não tem limite de valor. Na prática, a aposentadoria do Parkinson (independentemente do valor recebido) fica integralmente fora da tributação.

Ao contrário da faixa de isenção da tabela progressiva do IRPF, que em 2025 alcançava rendimentos mensais de até R$ 2.428,80, valor que serve de base para a declaração de 2026 referente ao ano-calendário 2025, a isenção por moléstia grave cobre o valor integral do provento, independentemente do montante recebido.

Como o familiar ou responsável pode solicitar a isenção?

O caminho mais comum é solicitar o reconhecimento da isenção diretamente ao pagador do benefício (INSS, regime próprio de previdência ou empresa pagadora de pensão).

Com o diagnóstico comprovado por laudo médico, o beneficiário (ou seu responsável legal) apresenta a documentação ao setor competente, que passa a cessar a retenção do imposto na fonte.

Quando há imposto já retido em períodos anteriores ao reconhecimento, é possível pleitear a restituição por dois caminhos: pela declaração de ajuste anual do IRPF, lançando os valores como rendimentos isentos (o que gera restituição dos últimos cinco anos, observada a prescrição); ou por meio de pedido administrativo de restituição diretamente à Receita Federal, via portal e-CAC.

Nos casos em que o INSS ou o órgão pagador se recusa a reconhecer a isenção de IRPF (o que não é incomum) a via judicial é cabível e, em geral, exitosa, conforme demonstra o histórico de decisões dos tribunais.

Qual a documentação médica necessária e onde obtê-la?

O documento central é o laudo médico, que deve atestar o diagnóstico de doença de Parkinson com base em critérios clínicos reconhecidos, preferencialmente emitido por neurologista.

A Receita Federal, o INSS e a maior parte dos regimes próprios aceitam laudos de médicos do Sistema Único de Saúde (SUS), de hospitais universitários ou de clínicas privadas.

O laudo deve conter, no mínimo:

- Identificação completa do paciente (nome, CPF, data de nascimento)

- Diagnóstico expresso da doença de Parkinson com o código CID correspondente (G20)

- Data do diagnóstico ou do início dos sintomas

- Número de registro do médico no CRM e assinatura

Não há exigência legal de que o laudo ateste incapacidade; o diagnóstico da doença, por si só, já é suficiente para fins tributários.

Um ponto relevante para eventuais ações judiciais: a Súmula 598 do STJ dispensa a apresentação de laudo médico oficial perante o Judiciário, desde que o magistrado entenda suficientemente demonstrada a doença por outros meios de prova, o que amplia as possibilidades de comprovação quando o acesso a serviços médicos for mais limitado.

Para quem é segurado do INSS, é possível obter o laudo por meio da perícia médica do próprio instituto ao solicitar benefícios por incapacidade. Para quem não passa pela perícia, o laudo pode ser obtido com o médico assistente, seja pelo SUS (nas UBSs e ambulatórios de neurologia) ou pela rede privada.

Os estágios da doença influenciam no reconhecimento da isenção?

Não. A Lei nº 7.713/1988 não faz qualquer distinção entre estágios da doença, basta o diagnóstico confirmado de Parkinson, independentemente de ser estágio inicial (Hoehn & Yahr 1 ou 2) ou avançado (estágios 4 ou 5).

Há ainda outro entendimento importante: a Súmula 627 do STJ consagra que o contribuinte faz jus à isenção sem necessidade de demonstrar a contemporaneidade dos sintomas, ou seja, mesmo que a doença esteja controlada pelo tratamento, o direito se mantém.

Isso é especialmente relevante para portadores de Parkinson em estágios iniciais, que frequentemente têm sintomas mais leves e resposta satisfatória à medicação recomendada.

Na prática, um laudo mais detalhado, descrevendo os sintomas motores, o tratamento em curso e a evolução clínica fortalece o pedido na esfera administrativa e reduz o risco de questionamentos.

Em sede judicial, os tribunais têm sido uniformes em afastar qualquer exigência que não esteja expressa na lei.

A isenção de IRPF pode ser acumulada com outros benefícios?

Sim, e isso é fundamental para o planejamento financeiro da família. A isenção de imposto de renda é cumulável com outros benefícios assistenciais e tributários a que o portador de Parkinson pode ter direito:

BPC/LOAS (Benefício de Prestação Continuada): destinado a pessoas com deficiência de qualquer natureza e a idosos com baixa renda, pode ser concedido a portadores de Parkinson com grau de funcionalidade reduzido e renda familiar per capita inferior a ¼ do salário mínimo. O BPC é, por si só, isento de imposto de renda.

Isenção de IPTU: vários municípios brasileiros concedem isenção total ou parcial do IPTU a portadores de doenças graves ou pessoas com deficiência. A regulamentação é municipal, portanto é necessário verificar a legislação da cidade do contribuinte.

Isenção de IPVA e IOF: estados como São Paulo, Minas Gerais e Rio Grande do Sul preveem isenção de IPVA para veículos adaptados ou adquiridos por pessoas com deficiência; e o Parkinson, em estágios avançados, pode configurar essa condição. A isenção de IOF na compra do veículo é federal e segue regulamentação específica da Receita Federal.

Saque do FGTS: portadores de doenças graves em estágio terminal têm direito ao saque imediato do FGTS, mediante apresentação de laudo médico.

Como declarar a isenção de Imposto de Renda no IRPF 2026 sendo portador de Parkinson?

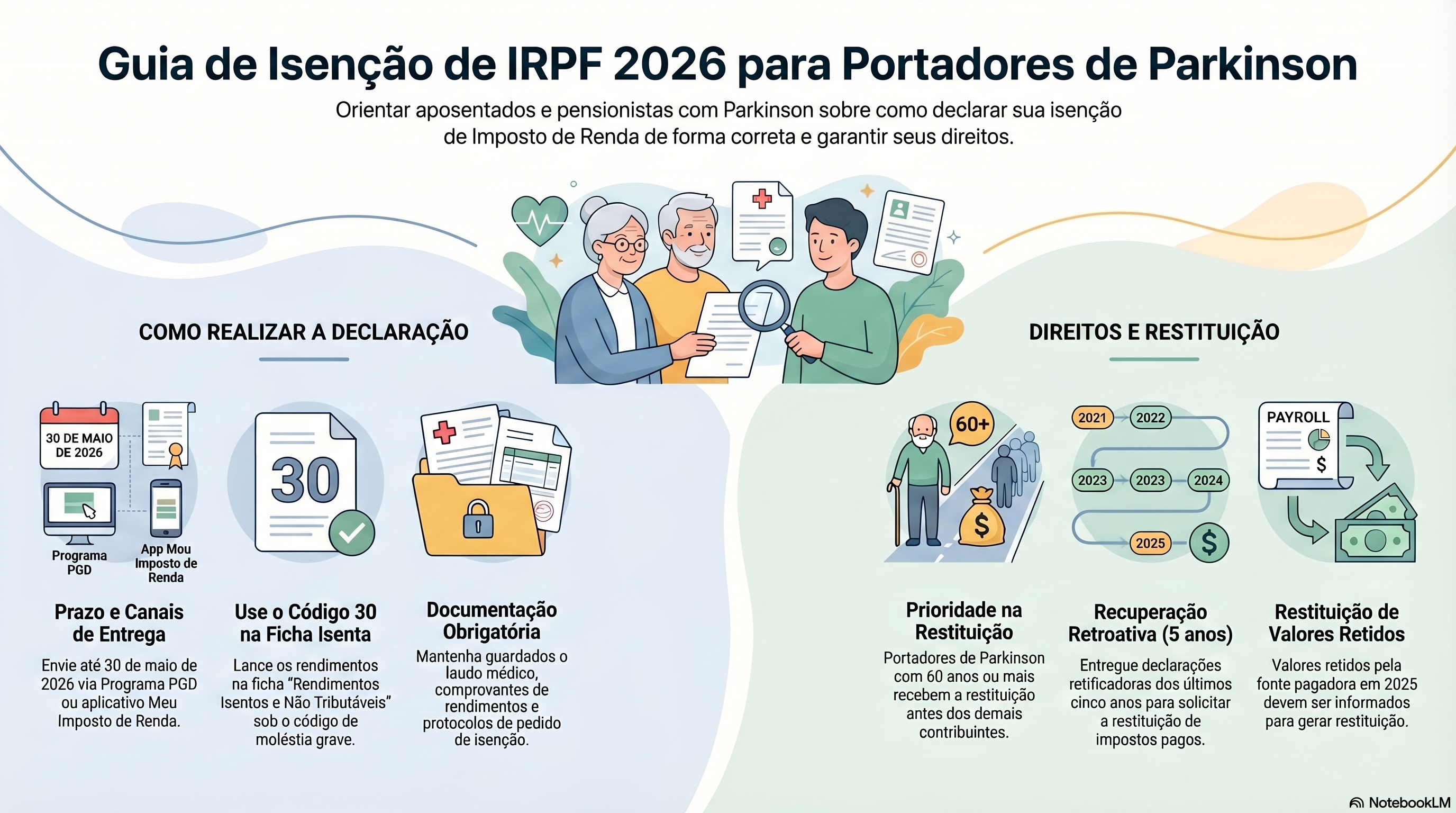

A declaração do IRPF 2026 (ano-calendário 2025) segue as regras da Instrução Normativa RFB nº 2.312/2026, publicada em 13 de março de 2026. O prazo de entrega vai até 30 de maio de 2026 e a declaração pode ser feita pelo Programa Gerador da Declaração (PGD), pelo aplicativo Meu Imposto de Renda (MIR) ou presencialmente em unidades da Receita Federal.

Para quem recebeu aposentadoria ou pensão e possui diagnóstico de Parkinson, os rendimentos que seriam tributáveis devem ser lançados na ficha "Rendimentos Isentos e Não Tributáveis", utilizando o código 30 – Rendimentos recebidos por portadores de moléstia grave. Esse código é o específico para doença grave como o Parkinson e não exige que o declarante tenha determinada faixa etária, aplica-se a qualquer idade.

Atenção: se a fonte pagadora reteve imposto ao longo de 2025 sem considerar a isenção por doença grave, esses valores retidos devem constar na ficha de rendimentos tributáveis normalmente, gerando direito à restituição na declaração de ajuste. É fundamental guardar os comprovantes de rendimentos fornecidos pela fonte pagadora, o laudo médico e qualquer protocolo de pedido de isenção junto ao órgão pagador.

Para quem está fazendo o pedido de reconhecimento retroativo dos últimos cinco anos, é possível entregar declarações retificadoras de cada exercício anterior, relançando os rendimentos como isentos e solicitando a restituição do imposto pago a maior.

Portadores de Parkinson com 60 anos ou mais têm prioridade na restituição, conforme as regras da Receita Federal para o IRPF 2026, o que significa, em regra, recebimento dos valores antes dos demais contribuintes.

Por que contar com um advogado especialista em Direito Previdenciário e Tributário?

A isenção de imposto de renda para portadores de Parkinson é um direito previsto em lei, mas garanti-lo na prática nem sempre é simples. Órgãos pagadores negam o reconhecimento administrativo, a Receita Federal pode questionar laudos mal elaborados, e os prazos de prescrição para recuperar valores pagos indevidamente são rígidos. Há ainda a questão da correta identificação da natureza dos rendimentos recebidos; um equívoco no enquadramento pode inviabilizar a isenção ou reduzir o valor da restituição.

Um advogado especialista avalia o caso concreto, orienta sobre qual a melhor via de reconhecimento (administrativa ou judicial), garante que a documentação esteja completa e adequada, e maximiza o valor da restituição retroativa, que pode chegar a dezenas de milhares de reais, dependendo do tempo de aposentadoria e do valor do benefício.

Na Garrastazu Advogados atuamos com Direito Previdenciário e Tributário, incluindo o reconhecimento da isenção de imposto de renda para portadores de doenças graves como Parkinson, câncer, cardiopatia grave e outras condições previstas em lei. Nossa equipe também está à disposição para questões de planejamento sucessório, inventário, proteção patrimonial e muitos outros, com atendimento online em todo o Brasil.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.