Fonte: Pexels

Clínicas de estética que realizam procedimentos invasivos, como harmonização facial, cirurgias ambulatoriais e terapias com tecnologia, podem reduzir a base de cálculo do IRPJ de 32% para 8% e da CSLL de 32% para 12% no Lucro Presumido, por meio da equiparação hospitalar prevista na Lei nº 9.249/1995. O benefício exige três requisitos cumulativos: prestação de serviços de natureza hospitalar, constituição como sociedade empresária e regularidade sanitária junto à ANVISA. Sem cumprir todos os requisitos, a aplicação indevida do benefício gera autuação com multa de até 150%.

Proprietários de clínicas de estética pagam, em média, impostos como prestadores de serviços comuns, sem perceber que a natureza dos procedimentos que realizam pode enquadrá-los em uma categoria fiscal completamente diferente.

A carga tributária de uma clínica de estética no Lucro Presumido pode ser reduzida de forma legal e documentada quando os requisitos da legislação tributária são atendidos. O resultado é uma economia que, em cinco anos, pode superar R$ 150.000,00, dependendo do faturamento e do período.

Este artigo explica a relação entre clínica estética e Lucro Presumido, os três requisitos legais para acessar a alíquota reduzida, o que os tribunais exigem hoje e como a contabilidade especializada e o planejamento tributário correto protegem o negócio.

Se você é proprietário ou gestor de uma clínica de estética com faturamento de até R$ 78 milhões anuais e quer entender se pode pagar menos imposto de renda de forma legal e segura, este artigo foi escrito para você.

O que é a clínica estética e Lucro Presumido: como funciona esse regime tributário?

O Lucro Presumido é um regime tributário em que o governo federal presume uma margem de lucro sobre a receita bruta da empresa para calcular o IRPJ e a CSLL, em vez de exigir a apuração exata sobre o lucro líquido. Para a maioria das empresas prestadoras de serviços, essa margem presumida é de 32%, o Fisco assume que 32% do faturamento é lucro tributável, independentemente do resultado real do negócio.

Para clínicas de estética com faturamento de até R$ 78 milhões anuais, o Lucro Presumido costuma ser mais vantajoso do que o Lucro Real, que exige contabilidade mais rigorosa com apuração do lucro líquido ajustado.

Já o Simples Nacional é indicado para estabelecimentos com receita bruta de até R$ 4,8 milhões por ano, mas pode apresentar alíquotas progressivas que tornam o regime menos eficiente à medida que o faturamento cresce.

A escolha do regime tributário adequado é a primeira decisão de planejamento financeiro de qualquer clínica.

Como o imposto de renda e a CSLL são calculados no Lucro Presumido para clínicas de estética?

No Lucro Presumido, o IRPJ incide à alíquota de 15% sobre a base de cálculo presumida. Se a parcela presumida do lucro ultrapassar R$ 20.000,00 por mês, aplica-se um adicional de 10% sobre o valor excedente referente ao IRPJ.

Já a CSLL incide à alíquota de 9% sobre a base presumida. Para clínicas enquadradas como prestadoras de serviços comuns, a base é de 32% da receita bruta. A equiparação hospitalar reduz essa base para 8% no IRPJ e 12% na CSLL, o que representa uma economia tributária de até 70% nesses dois impostos.

Qual é a carga tributária de clínicas de estética no Lucro Presumido e quanto é possível reduzir?

O impacto numérico da redução é expressivo. Considere uma clínica de estética com faturamento anual de R$ 600.000,00. Com a base de cálculo padrão de 32%, a base presumida para o IRPJ seria R$ 192.000,00, sobre a qual incide 15%, resultando em R$ 28.800,00 anuais.

Com a equiparação hospitalar, a base cai para 8%, resultando em base presumida de R$ 48.000,00 e IRPJ de R$ 7.200,00, uma economia de R$ 21.600,00 apenas nesse tributo.

O mesmo raciocínio se aplica à CSLL: a base de 32% é reduzida para 12%, o que, para o mesmo faturamento de R$ 600.000,00, representa uma redução da base tributável de R$ 192.000,00 para R$ 72.000,00. Somando IRPJ e CSLL, a economia anual pode superar R$ 30.000,00 em clínicas de médio porte.

Multiplicado por cinco anos, o prazo prescricional para recuperação de tributos pagos a maior, o crédito acumulado pode chegar a R$ 150.000,00 ou mais, atualizado pela Selic. Esses cálculos são estimativas que precisam ser verificadas com base nas declarações fiscais reais de cada estabelecimento.

O que são os impostos para clínicas de estética além do IRPJ e CSLL?

Além do IRPJ e da CSLL, as clínicas de estética estão sujeitas ao PIS e à COFINS sobre a receita bruta (0,65% e 3% no regime cumulativo do Lucro Presumido), ao imposto sobre serviços de competência municipal, com alíquotas entre 2% e 5% conforme o município, e à contribuição previdenciária sobre a folha de pagamento.

A apuração fiscal mensal de todos esses tributos exige organização e contabilidade especializada, especialmente para clínicas que pretendem pleitear os benefícios fiscais da equiparação hospitalar.

Quais procedimentos de estética se enquadram como serviços hospitalares para redução do imposto sobre serviços e do IRPJ?

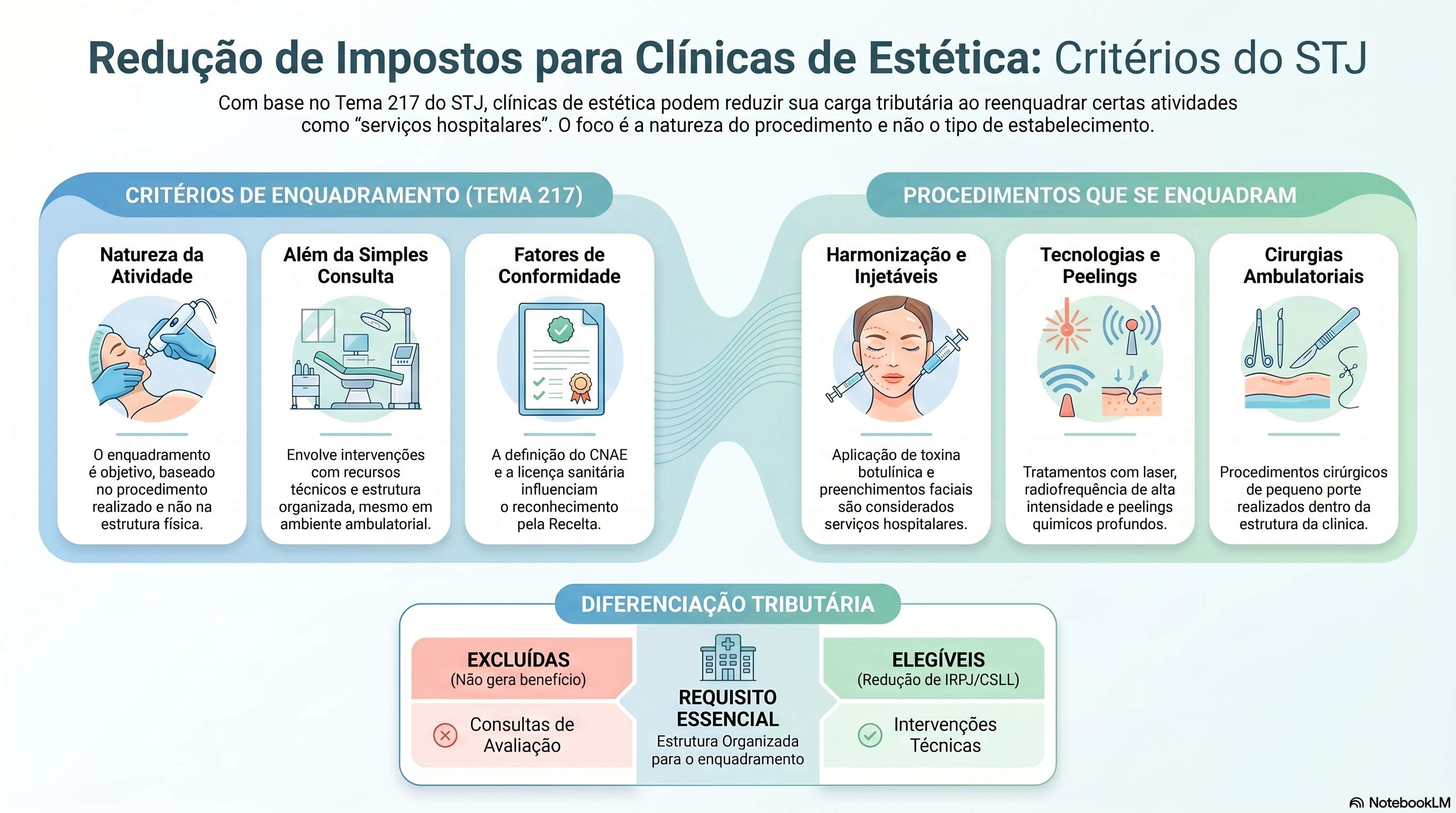

O Superior Tribunal de Justiça, no julgamento do REsp 1.116.399/BA (Tema 217), estabeleceu que a análise do enquadramento como serviço hospitalar deve ser objetiva, baseada na natureza da atividade prestada, e não no tipo de estabelecimento.

Consideram-se serviços hospitalares aqueles vinculados à promoção da saúde por meio de procedimentos que vão além da simples consulta: cirurgias, exames diagnósticos, terapias e intervenções realizadas com recursos técnicos e estrutura organizada, ainda que em ambiente ambulatorial.

No contexto de clínicas de estética, os procedimentos que mais frequentemente se enquadram incluem: harmonização facial com aplicação de toxina botulínica e preenchimentos, procedimentos cirúrgicos ambulatoriais, tratamentos com laser e radiofrequência de alta intensidade e peelings químicos profundos.

A simples consulta de avaliação não se enquadra, exatamente como as consultas médicas comuns são expressamente excluídas pelo STJ. A definição do CNAE e a descrição das atividades na licença sanitária influenciam diretamente o enquadramento perante a Receita Federal.

A harmonização facial dá direito à alíquota reduzida de IRPJ e CSLL no Lucro Presumido?

A harmonização facial pode se enquadrar como serviço hospitalar quando realizada por médico especialista em ambiente com estrutura clínica adequada, licença sanitária válida e dentro de uma sociedade empresária constituída formalmente.

O elemento central não é o nome do procedimento, mas a existência de uma estrutura organizada que vai além do trabalho pessoal do sócio, com equipamentos, protocolos clínicos e processos que caracterizam o elemento de empresa.

Procedimentos não cirúrgicos e de baixa complexidade, como massagens e depilação convencional, têm menor probabilidade de enquadramento.

Quais são os três requisitos legais para a clínica de estética acessar os benefícios fiscais da equiparação hospitalar?

A Lei nº 9.249/1995, alterada pela Lei nº 11.727/2008, estabelece três condições que precisam ser atendidas simultaneamente.

Primeiro, a receita deve ser proveniente da prestação de serviços de natureza hospitalar: procedimentos cirúrgicos, exames e terapias, excluindo consultas simples.

Segundo, a clínica deve estar constituída e registrada como sociedade empresária na Junta Comercial, e não apenas como sociedade simples em cartório.

Terceiro, a prestadora de serviços deve cumprir as normas da ANVISA, comprovadas por alvará de funcionamento ou licença sanitária válida emitida pelo órgão competente municipal ou estadual.

A ausência de qualquer um desses três requisitos inviabiliza o benefício. Uma clínica de estética que realiza procedimentos hospitalares mas está registrada como sociedade simples não terá o direito reconhecido, nem administrativamente nem pela via judicial. A Lei nº 11.727/2008 foi o marco normativo que tornou esses três requisitos obrigatórios e cumulativos na legislação tributária brasileira.

O que significa ser uma sociedade empresária de fato e como isso afeta a gestão tributária da clínica de estética?

Registrar a clínica de estética na Junta Comercial é condição necessária, mas não suficiente. A jurisprudência recente do TRF4 e do TRF3 tem negado o benefício a clínicas que, embora formalmente registradas como sociedades empresárias, operam na prática como sociedades simples, onde o lucro decorre fundamentalmente do trabalho pessoal dos sócios, sem estrutura organizada que o suporte.

O art. 966, parágrafo único, do Código Civil exclui do conceito de empresário quem exerce profissão intelectual, científica ou artística, salvo quando o exercício dessa profissão constituir elemento de empresa. Isso significa que o profissional intelectual passa a ser considerado empresário quando a organização dos fatores de produção, capital, mão de obra, insumos e tecnologia, preponderar sobre a sua atividade pessoal.

Para uma clínica de estética, isso significa evidenciar: contratação de funcionários como recepcionistas, esteticistas e enfermeiros; investimento em equipamentos e tecnologia; existência de marca, marketing e sistema de gestão próprios; e protocolos internos que padronizem o atendimento independentemente de quem seja o sócio operador.

Contratar funcionários é suficiente para comprovar o elemento de empresa em uma clínica de estética?

A contratação de funcionários é um dos elementos mais relevantes, mas não é isoladamente suficiente. Os tribunais avaliam o conjunto da estrutura: folha de pagamento com profissionais que contribuam efetivamente para a operação, equipamentos próprios, processos documentados e uma estrutura onde o resultado financeiro da clínica não dependa exclusivamente do ato pessoal dos sócios.

Uma clínica com único recepcionista, sem equipamentos próprios e operando em estrutura de terceiros, terá dificuldade de comprovar o elemento de empresa perante a Receita Federal.

Qual o papel da emissão de notas fiscais e do CNAE correto na gestão tributária da clínica de estética?

O CNAE é o código que identifica a atividade econômica principal da empresa e é determinante para o enquadramento tributário e a emissão de notas fiscais adequada.

Para clínicas de estética que pretendem pleitear a equiparação hospitalar, o CNAE deve refletir com precisão a natureza dos serviços prestados.

O código 8630-5/04 (Atividade médica ambulatorial com recursos para realização de exames complementares) é compatível com clínicas que realizam procedimentos médicos, enquanto o CNAE 9602-5/02 é mais indicado para serviços estéticos não médicos.

A escolha errada do CNAE compromete tanto a emissão de notas fiscais quanto o enquadramento tributário, e é um dos elementos que a Receita Federal analisa ao verificar se a atividade declarada é coerente com os serviços hospitalares que a clínica afirma prestar.

A licença sanitária deve descrever os procedimentos de forma coerente com o CNAE registrado, formando um conjunto probatório consistente. Uma equipe especializada garante essa coerência desde o início das operações.

Quais são os riscos de pagar menos imposto de renda sem cumprir os requisitos e como a clínica de estética se protege?

Aplicar os percentuais de 8% e 12% sem atender os três requisitos cumulativos expõe a clínica a autuações pela Receita Federal com multas que variam de 75% a 150% sobre o tributo apurado, acrescidas de juros pela taxa Selic.

O risco mais comum em clínicas de estética é a alteração formal do contrato social sem a correspondente construção da estrutura empresarial material. O TRF3 negou o benefício a uma clínica com apenas dois sócios e sem evidências de estrutura operacional organizada.

A legislação tributária exige interpretação literal e restritiva dos benefícios fiscais, conforme o art. 111 do Código Tributário Nacional. Qualquer lacuna nos requisitos será explorada pelo Fisco.

A mudança de registro na Junta Comercial sem mudança real na operação não sustenta a tese e o custo do passivo tributário gerado por uma autuação pode superar em muito a economia que a clínica esperava obter.

Que documentação a clínica de estética precisa organizar antes de requerer os benefícios fiscais?

A instrução probatória é o ponto crítico de qualquer requerimento.

A clínica deve reunir: certidão de registro na Junta Comercial, contrato social com descrição precisa das atividades empresariais, licença sanitária vigente compatível com os procedimentos realizados, documentos que comprovem a estrutura material (contratos de trabalho, notas fiscais de equipamentos, registros de marketing próprio) e os comprovantes de pagamento de IRPJ e CSLL nos últimos cinco anos.

A ausência de qualquer um desses documentos pode resultar na denegação da segurança por insuficiência probatória.

Por que a contabilidade especializada e o contador especializado são essenciais para clínicas de estética no Lucro Presumido?

A gestão tributária de clínicas de estética tem particularidades que um contador generalista frequentemente não domina: o enquadramento dos procedimentos como serviços hospitalares, a coerência entre CNAE, licença sanitária e emissão de notas fiscais, a apuração correta das obrigações fiscais mensais e o cumprimento das obrigações acessórias como DCTF, ECD e ECF.

Um erro em qualquer dessas etapas pode comprometer tanto o fluxo de caixa da clínica quanto a elegibilidade para o benefício tributário.

A contabilidade especializada no setor de saúde e estética conhece os erros mais comuns que levam a autuações e orienta o proprietário sobre como construir, de forma orgânica e documentada, a estrutura material que os tribunais exigem.

O profissional especializado também é o elo entre o planejamento tributário e a execução fiscal diária, garantindo que o regime escolhido seja, de fato, o mais vantajoso para o perfil de cada clínica.

Como o planejamento tributário correto permite que a clínica de estética pague menos imposto de forma legal?

O planejamento tributário de uma clínica de estética envolve decisões que vão além da escolha do regime: a otimização do pró-labore dos sócios, a distribuição de lucros com isenção de imposto de renda para o beneficiário, o enquadramento correto dos procedimentos realizados, a adequação societária ao perfil da atividade e a construção da documentação probatória necessária para eventual requerimento administrativo ou ação judicial.

Quando todas essas peças se encaixam, o resultado é uma redução legal e sustentável da carga tributária, não uma aposta em zonas cinzentas da legislação, mas o uso preciso dos benefícios fiscais que a própria lei prevê para estabelecimentos com estrutura hospitalar.

A chave está no diagnóstico completo antes de qualquer ação: saber exatamente quais requisitos já estão atendidos e quais precisam ser construídos antes de protocolar o requerimento.

Como a contribuição previdenciária e o pró-labore afetam a tributação total da clínica de estética?

O pró-labore é a remuneração do sócio administrador e está sujeito ao recolhimento do INSS, a contribuição previdenciária não é alterada pela equiparação hospitalar.

A alíquota patronal padrão é de 20% sobre a folha de pagamento (art. 22, I da Lei nº 8.212/1991), mas algumas clínicas podem estar sujeitas à Contribuição Previdenciária sobre a Receita Bruta (CPRB), dependendo do enquadramento. A redução do impacto previdenciário é mais significativa quando a folha de pagamento é pequena em relação ao faturamento total.

O planejamento financeiro eficiente equilibra o pró-labore com a distribuição de lucros que, no Lucro Presumido, pode ser feita com isenção de imposto de renda para o sócio beneficiário.

Por que contar com um advogado especialista em Direito Tributário faz diferença para a clínica de estética?

A diferença entre uma tese tributária bem-sucedida e uma autuação milionária está, quase sempre, na qualidade do diagnóstico realizado antes de qualquer ação.

A Garrastazu Advogados conta com Dr. Alexandre Bubolz Andersen, especialista líder da equipe de Direito Tributário do escritório, que realiza a análise completa da clínica de estética avaliando estrutura societária, natureza dos procedimentos prestados, regularidade sanitária e solidez probatória antes de orientar qualquer requerimento administrativo ou ação judicial.

Com atuação em planejamento tributário, mandado de segurança preventivo, restituição de tributos pagos a maior e defesa em autuações fiscais e quaisquer problemas jurídicos com equipes multidisciplinares, o escritório atende em todo o Brasil com atendimento online.

Perguntas Frequentes

Clínica de estética no Simples Nacional pode migrar para o Lucro Presumido para acessar a equiparação hospitalar?

Sim. A opção pelo Lucro Presumido é feita no início do ano-calendário e está disponível para clínicas com receita bruta de até R$ 78 milhões anuais. A análise de qual regime tributário é mais vantajoso deve considerar o faturamento atual, a folha de pagamento, o perfil dos sócios e o potencial de crédito retroativo, análise que um contador especializado ou advogado tributarista realiza antes de qualquer alteração de regime.

Quais são as obrigações fiscais específicas de clínicas de estética no Lucro Presumido?

Além do recolhimento trimestral de IRPJ e CSLL e mensal de PIS, COFINS e imposto sobre serviços, as clínicas no Lucro Presumido devem entregar obrigações acessórias como DCTF, ECD e ECF. O cumprimento adequado dessas obrigações fiscais é fundamental tanto para evitar multas quanto para construir o histórico documental necessário ao requerimento dos benefícios fiscais da equiparação hospitalar.

O PIS e o COFINS também são reduzidos pela equiparação hospitalar?

Não. A equiparação hospitalar prevista no art. 15, § 1º, III, 'a' da Lei nº 9.249/1995 afeta exclusivamente as bases de cálculo do IRPJ e da CSLL. O PIS e o COFINS seguem as alíquotas normais do regime cumulativo no Lucro Presumido (0,65% e 3%, respectivamente) e não são alterados pelo enquadramento hospitalar.

Como recuperar o IRPJ e a CSLL pagos a maior pela clínica de estética nos últimos anos?

Clínicas que preenchem os requisitos têm direito à recuperação dos tributos pagos a maior nos últimos cinco anos. A recuperação pode ocorrer por pedido de restituição junto à Receita Federal, compensação com tributos vincendos ou ação de repetição de indébito. Os valores são atualizados pela Selic, o que pode representar um acréscimo de 20% a 40% sobre o principal, dependendo do período.

Clínica de estética com faturamento abaixo de R$ 300 mil anuais tem perfil para o benefício fiscal?

Em faturamentos baixos, o benefício econômico pode não justificar o investimento na reestruturação societária e nos honorários. A análise custo-benefício é individualizada: considera o crédito retroativo recuperável, a economia tributária anual futura e o custo do processo de adequação. Um diagnóstico tributário prévio com contador especializado é o caminho mais eficiente para responder essa pergunta.

Como a reforma tributária pode impactar a equiparação hospitalar para clínicas de estética?

A reforma tributária em curso no Brasil, relacionada à unificação de tributos sobre consumo, não elimina os benefícios previstos no IRPJ e na CSLL. As regras de equiparação hospitalar da Lei nº 9.249/1995 pertencem à tributação sobre o lucro, regime que segue vigente e não está no escopo das mudanças em implementação. O acompanhamento da legislação tributária por um advogado especialista garante que a clínica seja informada de qualquer alteração relevante.

Laboratório de análises clínicas ou centro de diagnóstico ligado a uma clínica de estética tem o mesmo benefício?

Laboratórios de análises clínicas e centros de diagnóstico por imagem tendem a se enquadrar com maior facilidade no conceito de serviço hospitalar, pois realizam exames diagnósticos, uma das atividades expressamente reconhecidas pelo STJ no Tema 217. Quando vinculados a uma clínica de estética como atividade complementar, a análise do enquadramento deve considerar cada CNPJ separadamente e a natureza predominante das atividades de cada estabelecimento.

O que um sistema de gestão integrado oferece para a gestão tributária de clínicas de estética?

Um sistema de gestão integrado conecta o faturamento, a emissão de notas fiscais, a folha de pagamento e as obrigações fiscais em um único ambiente, o que reduz erros de escrituração, facilita a apuração mensal e gera os relatórios que o contador especializado precisa para garantir o enquadramento correto. Para clínicas que buscam a equiparação hospitalar, o sistema de gestão também organiza a documentação probatória da estrutura empresarial ao longo do tempo.

Conteúdo revisado em maio de 2026, com base na legislação vigente e nos precedentes judiciais mais recentes, incluindo as decisões do TRF4 e do TRF3 de novembro de 2025.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.