Fonte: Freepik.com

Milhares de brasileiros deixam o país todos os anos em busca de trabalho, estudo, moradia ou simplesmente uma nova fase de vida. Na maioria das vezes, a pressa da mudança faz com que uma obrigação tributária importante fique para trás: a comunicação e a declaração de saída definitiva do país junto à Receita Federal do Brasil.

O resultado prático disso é que, do ponto de vista fiscal, essas pessoas continuam sendo tratadas como residentes no Brasil e precisam cumprir todas as obrigações tributárias que essa condição impõe, incluindo a entrega da declaração de imposto de renda pessoa física todos os anos.

Se você não comunicar sua saída definitiva, pode ser considerado residente fiscal no Brasil indefinidamente com todas as consequências que isso traz. Este artigo explica, em linguagem acessível mas com o rigor técnico necessário, o que é a saída definitiva, quais são as obrigações de quem não a formalizou e como agir corretamente na declaração de imposto de renda 2026, evitando dores de cabeça com o fisco.

O que é a Saída Definitiva do País para fins de Imposto de Renda?

A saída definitiva do país, para fins tributários, é o procedimento formal pelo qual uma pessoa física comunica à Receita Federal que deixou de ser residente fiscal no Brasil, isto é, que transferiu seu domicílio tributário para outro território.

A declaração de saída definitiva do país é obrigatória para quem planeja viver fora do Brasil por mais de um ano, e não ocorre de forma automática: não basta pegar um voo, vender os bens no Brasil ou cancelar o título de eleitor.

Do ponto de vista da Receita Federal, o contribuinte continua sendo residente no Brasil até que a saída seja formalmente comunicada e a declaração correspondente seja entregue. É necessário informar à Receita Federal que você está saindo de forma definitiva do país e esse procedimento tem etapas, prazos e documentos específicos que precisam ser respeitados para que a saída produza efeitos tributários válidos.

A declaração de saída definitiva do país formaliza a condição de não residente perante a Receita Federal, encerrando as obrigações tributárias típicas de quem é residente no Brasil.

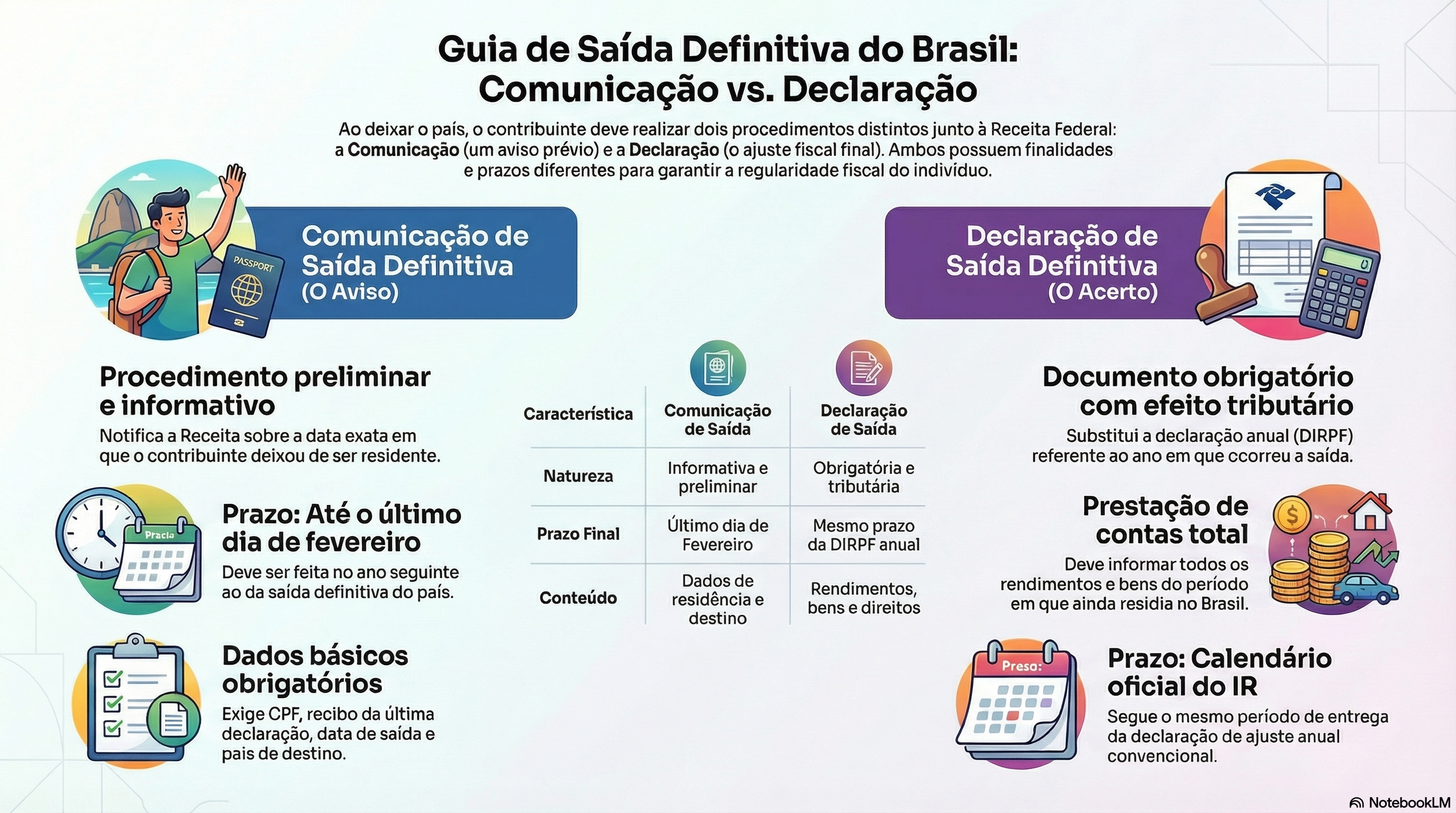

Qual a diferença entre a Comunicação de Saída Definitiva do País e a Declaração de Saída Definitiva do Brasil?

São dois documentos distintos, com finalidades complementares, e que muitas vezes geram confusão entre os contribuintes. A Comunicação de Saída Definitiva é um procedimento preliminar e informativo, enquanto a Declaração é obrigatória e tem efeitos tributários. Entender essa diferença é o primeiro passo para regularizar a situação com segurança.

A Comunicação de Saída Definitiva do País deve ser feita até o último dia do mês de fevereiro do ano seguinte à saída. Trata-se de um aviso enviado à Receita Federal informando a data a partir da qual o contribuinte deixou de ser residente fiscal no Brasil. As informações necessárias para a comunicação incluem: número do CPF, número do recibo da última declaração de imposto de renda entregue, data da saída e dados do país de destino. Após esse prazo, esse caminho específico não está mais disponível para os anos anteriores.

Já a Declaração de Saída Definitiva do Brasil deve ser entregue no mesmo prazo da declaração de ajuste anual do imposto de renda, ou seja, até o último dia do prazo de entrega do imposto de renda referente ao ano da saída. Os contribuintes devem informar seus rendimentos e bens até a data em que deixaram o Brasil nessa declaração. Ela substitui a DIRPF convencional para o ano da saída e deve abranger todos os rendimentos, bens e direitos do período de residência no país.

Os documentos necessários para a declaração de saída definitiva incluem o número do CPF e o número do recibo da última declaração de imposto de renda entregue, além de toda a documentação comprobatória de rendimentos e bens do período.

Por que é tão importante fazer a Declaração de Saída Definitiva do Brasil junto à Receita Federal?

Porque, sem ela, o contribuinte continua sendo tratado como residente no Brasil, independentemente de onde esteja morando. Isso significa obrigação de entregar a declaração de Imposto de Renda todos os anos, informar todos os rendimentos e bens e direitos, inclusive os obtidos no exterior, e estar sujeito à tributação progressiva sobre a renda total.

Além das multas e do risco de malha fina, há outro problema prático: sem a saída definitiva formalizada, o CPF do contribuinte permanece na condição de residente ativo, o que pode gerar inconsistências nos cruzamentos automáticos de dados feitos pela Receita Federal, especialmente após a ampliação das obrigações sobre rendimentos no exterior introduzida pela Lei nº 14.754/2023. Essa lei trouxe mudanças profundas na tributação de brasileiros com ativos fora do país e aumentou consideravelmente o risco de autuações para quem não está com sua situação fiscal regularizada.

É necessário também informar aos bancos sobre a nova condição de não residente para evitar complicações com o fisco. Após a saída definitiva, o indivíduo deve encerrar a conta comum de residente e abrir a conta de não residente, também conhecida como Conta de Domiciliado no Exterior.

Transferências internacionais de e para contas bancárias no Brasil devem respeitar as normas do Banco Central após a saída definitiva. Vale destacar, no entanto, que é possível manter contas bancárias no Brasil após se tornar não residente, desde que devidamente regularizadas conforme as exigências do sistema financeiro e da Receita Federal.

Quem mora fora e não fez a Saída Definitiva do País é obrigado a entregar a declaração de Imposto de Renda 2026?

Sim, e sem exceções. Enquanto a saída definitiva não for formalizada, o contribuinte continua sendo considerado residente fiscal no Brasil pela Receita Federal e, portanto, segue sujeito às mesmas regras de obrigatoriedade da declaração de ajuste anual que qualquer outro brasileiro. Os contribuintes têm até o dia 29 de maio para prestar contas com o fisco para a declaração de Imposto de Renda 2026.

Para o Imposto de Renda 2026, referente ao ano-calendário de 2025, estão obrigados a declarar, entre outros critérios, contribuintes que receberam rendimentos tributáveis acima de R$ 35.584,00, que possuem bens e direitos acima de R$ 800.000,00, que obtiveram ganho de capital na alienação de bens ou que operaram em bolsa com valores acima de R$ 40.000,00 ou com ganhos sujeitos à incidência de imposto em renda variável.

Quem saiu do país sem fazer a Saída Definitiva e se enquadra em qualquer um desses critérios precisa entregar a declaração de imposto normalmente, declarando inclusive os rendimentos obtidos no exterior.

Os contribuintes que não entregarem a declaração de saída definitiva no prazo estarão sujeitos a multas com valor mínimo de R$ 165,74, podendo chegar a 20% do imposto devido.

Passo a Passo: Como fazer a declaração do Imposto de Renda morando fora sem ter feito a Saída Definitiva do País?

A declaração deve ser feita como a de qualquer residente fiscal no Brasil, com a diferença de que os rendimentos obtidos no exterior também precisam ser informados. O passo a passo a seguir orienta o contribuinte nessa jornada:

1. Organize a documentação: reúna o informe de rendimentos de fontes pagadoras brasileiras (se houver), extratos de contas bancárias e investimentos no exterior, comprovantes de salários ou outros rendimentos recebidos fora do Brasil, documentos de bens e direitos em território nacional e no exterior, comprovantes de despesas com saúde e educação de dependentes, número do CPF e número do recibo da última declaração de Imposto de Renda entregue, e dados bancários para restituição.

2. Converta os rendimentos do exterior: todos os valores recebidos fora do Brasil devem ser convertidos para reais usando a cotação do dólar americano fixada pelo Banco Central do Brasil para fins tributários. Cada mês pode ter uma cotação diferente, e é importante usar os valores corretos para evitar inconsistências.

3. Identifique o tipo de rendimento: salários, aluguéis, dividendos, ganhos com investimentos e outros tipos de renda têm tratamento tributário diferente. Após as mudanças da Lei nº 14.754/2023, rendimentos de aplicações financeiras no exterior passaram a ser tributados de forma mais específica e devem ser lançados nas fichas corretas da declaração.

4. Preencha a declaração: a Receita Federal disponibiliza um programa para o preenchimento da declaração de imposto de renda, que pode ser baixado no site oficial, o Programa Gerador de Declaração (PGD). Para quem está no exterior, o sistema online Meu Imposto de Renda, acessível pelo portal Gov.br, é especialmente prático por dispensar a instalação de software.

5. Envie dentro do prazo e acompanhe: após a entrega, o contribuinte deve acompanhar o processamento pelo sistema Meu Imposto de Renda ou pelo e-CAC. Se a situação da declaração indicar retenção em malha fina, é necessário consultar as pendências e corrigir as informações por meio de uma declaração retificadora.

Como declarar os rendimentos recebidos no exterior no Imposto de Renda 2026 sem fazer a Saída Definitiva do Brasil?

Os rendimentos recebidos no exterior por quem ainda é considerado residente fiscal no Brasil devem ser declarados na ficha correspondente ao tipo de rendimento, podendo ser tributáveis, isentos ou sujeitos à tributação exclusiva na fonte, conforme a natureza de cada recebimento.

O informe de rendimentos emitido pelo empregador ou pagador estrangeiro serve como base para o preenchimento, mas precisa ser adaptado ao padrão exigido pela Receita Federal brasileira. Na ausência de um informe formal, extratos bancários e contracheques estrangeiros podem ser usados como comprovação e devem ser guardados pelo contribuinte por pelo menos cinco anos, caso sejam solicitados pelo fisco.

Vale destacar que a Lei nº 14.754/2023, em vigor para o ano-calendário de 2025, ampliou consideravelmente a base de cálculo do imposto sobre rendimentos no exterior para residentes fiscais no Brasil. Isso inclui rendimentos de fundos de investimento, aplicações financeiras, lucros de empresas controladas fora do país e rendimentos de trusts no exterior. Contribuintes nessa situação precisam de atenção redobrada para não deixar de informar nenhum valor, a omissão pode gerar autuações com multa de até 75% sobre o imposto devido.

Como informar bens e direitos no exterior na Declaração de Imposto de Renda de pessoa física?

Todos os bens e direitos do contribuinte (no Brasil ou no exterior) devem ser declarados na ficha de Bens e Direitos da declaração de ajuste anual. Isso inclui imóveis, veículos, contas bancárias, investimentos, participações societárias, criptoativos e outros ativos.

Para bens e direitos no exterior, o valor deve ser informado em reais, com base na cotação do dólar para fins tributários. É fundamental manter os valores de aquisição consistentes entre os exercícios: se um imóvel foi comprado por determinado valor, esse valor de custo permanece o mesmo ao longo dos anos, salvo benfeitorias devidamente comprovadas.

Os não residentes podem manter e realizar novos investimentos no Brasil, mas devem estar atentos às regulamentações específicas que se aplicam a essa condição. Após a declaração de Saída Definitiva, é recomendável nomear um procurador no Brasil para cumprir obrigações relativas a investimentos, recebimento de rendimentos e eventual comunicação com a Receita Federal.

O CPF do indivíduo permanece ativo e regular após a saída definitiva, sendo necessário para diversas transações e serviços, inclusive para movimentações financeiras e imobiliárias no país.

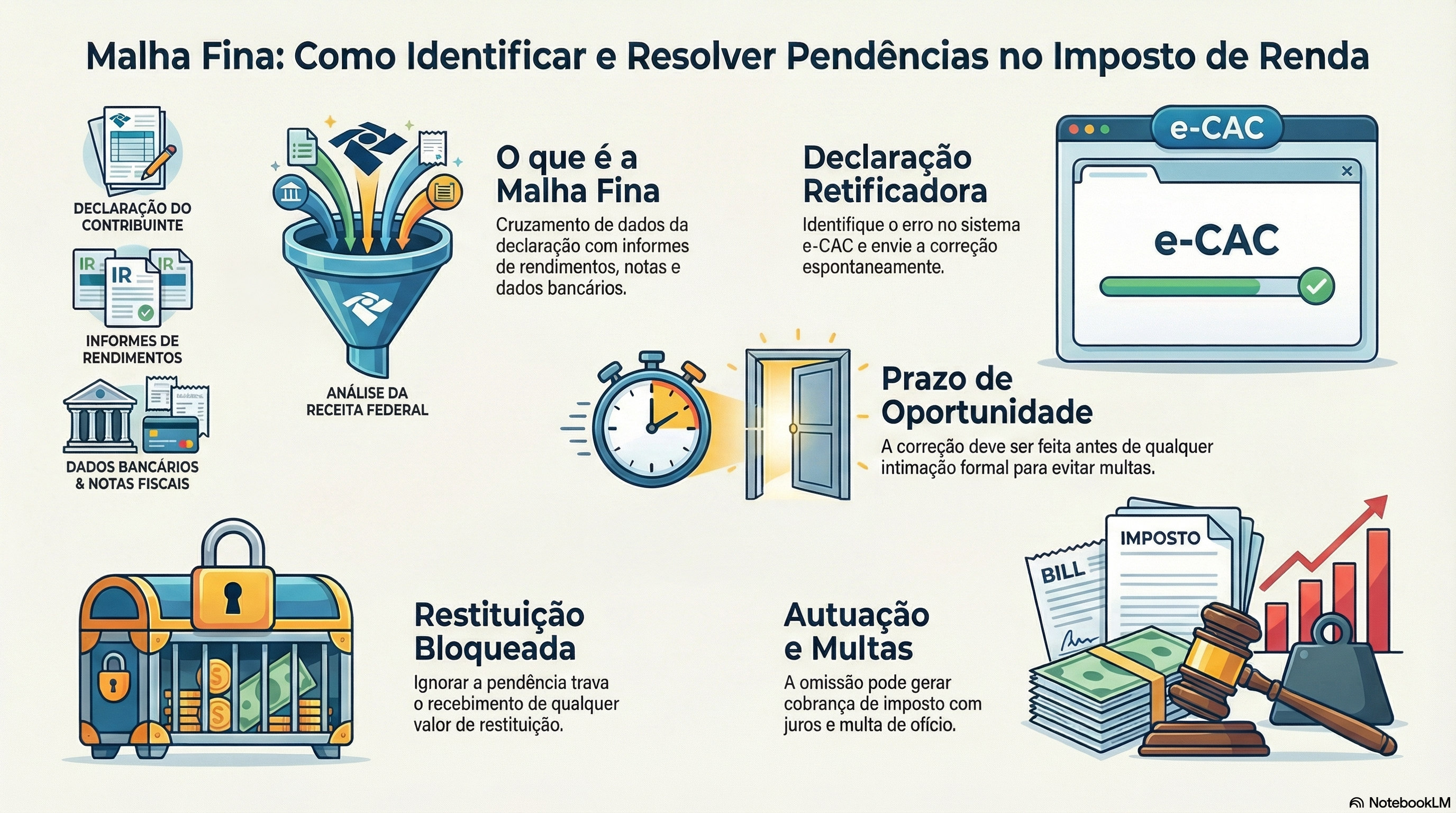

O que acontece se a declaração de Imposto de Renda ficar retida na malha fina após a entrega?

A malha fina é o processo de verificação pelo qual a Receita Federal cruza os dados declarados com as informações que já possui em suas bases: informes de rendimentos, notas fiscais, dados bancários, informações de planos de saúde (Receita Saúde), entre outros. Quando há divergência, a declaração fica retida para análise.

Se o contribuinte verificar, pelo sistema Meu Imposto de Renda ou pelo e-CAC, que sua declaração está retida em malha fina, o procedimento correto é acessar o detalhamento das pendências, identificar o ponto de inconsistência e enviar uma declaração retificadora corrigindo as informações.

A retificação pode ser feita a qualquer momento antes de uma intimação formal da Receita Federal e, enquanto não houver intimação, o contribuinte não está sujeito a multa adicional pela correção espontânea.

Ignorar a malha fina é um erro grave. Além de travar qualquer restituição a receber, a omissão pode resultar em autuação com cobrança do imposto devido acrescido de juros e multa de ofício.

É possível regularizar a Comunicação de Saída Definitiva do País com atraso no Imposto de Renda?

A Receita Federal permite a regularização retroativa da Declaração de Saída Definitiva, mesmo após o prazo, com a aplicação de multa. A Comunicação de Saída Definitiva, por sua vez, deve ser feita até o último dia do mês de fevereiro do ano seguinte à saída e, fora desse prazo, esse documento específico não pode mais ser enviado para os anos anteriores.

No entanto, a impossibilidade de enviar a comunicação não significa que a regularização seja inviável. Para anos em que o prazo já passou, o contribuinte pode buscar outras formas de regularização, como a entrega de declarações retificadoras referentes aos exercícios não declarados ou com informações incorretas.

Em alguns casos, com documentação adequada que comprove a efetiva residência no exterior (como contratos de trabalho estrangeiros, comprovantes de moradia, vistos e registros migratórios), é possível discutir a não incidência do imposto brasileiro para determinados períodos.

Cada situação exige análise individual. Os anos de ausência do Brasil, a existência de bens e rendimentos no território nacional, o histórico de declarações anteriores e a condição do CPF são fatores que influenciam diretamente na estratégia de regularização mais adequada.

Quais são os riscos de não fazer a Declaração de Saída Definitiva do Brasil e continuar sem declarar o Imposto de Renda?

Os riscos se acumulam ao longo do tempo e podem se tornar bastante expressivos. O primeiro é a multa por não entrega da declaração de Imposto de Renda em cada ano-calendário em que o contribuinte estava obrigado e não declarou, com mínimo de R$ 165,74 por exercício. Para quem está irregular há vários anos, esse valor já representa um passivo relevante.

Além disso, rendimentos não declarados podem ser caracterizados como omissão de receita, abrindo espaço para autuações com cobrança do imposto, juros calculados pela taxa Selic e multa de ofício de até 75% sobre o valor sonegado. Em situações de reincidência ou valores elevados, a omissão de rendimentos pode ter desdobramentos na esfera penal.

Outro risco concreto é a irregularidade do CPF, que pode impedir a abertura de contas bancárias, o recebimento de transferências internacionais, a realização de transações imobiliárias no Brasil e o acesso a serviços públicos, mesmo para quem mora no exterior, mas mantém vínculos com o país.

Como usar o Meu Imposto de Renda para enviar a declaração morando fora do Brasil?

O Meu Imposto de Renda (MIR) é a plataforma online da Receita Federal do Brasil que permite preencher e transmitir a declaração de ajuste anual diretamente pelo navegador, sem instalação de programas. Para quem mora no exterior, é a opção mais prática: basta ter acesso à internet e uma conta Gov.br com nível prata ou ouro para acessar o serviço.

Pelo portal Meu Imposto de Renda, o contribuinte também pode acessar a declaração pré-preenchida, que já traz diversas informações consolidadas pela Receita Federal a partir de dados fornecidos por empregadores, bancos, planos de saúde e outras fontes. Em 2026, o sistema foi aprimorado com alertas automáticos, diferenciação entre avisos e erros, e ajuda contextual integrada diretamente na interface.

Para quem está há anos sem declarar, a declaração pré-preenchida pode ser um ponto de partida útil, mas sempre deve ser revisada com atenção, pois não contempla informações de fontes estrangeiras.

Quais documentos são necessários para fazer a declaração de Imposto de Renda de quem mora no exterior sem Saída Definitiva do País?

A lista de documentos varia conforme cada situação, mas em geral o contribuinte precisa reunir:

- Número do CPF e número do recibo da última declaração de imposto de renda entregue: informações essenciais tanto para a comunicação quanto para a declaração;

- Informe de rendimentos de fontes pagadoras brasileiras, se houver recebimento de salários, aposentadoria, pensão, aluguéis ou outros rendimentos no Brasil;

- Comprovantes de rendimentos recebidos no exterior: contracheques, extratos bancários ou declarações do empregador estrangeiro;

- Documentos de bens e direitos no Brasil e no exterior: escrituras de imóveis, extratos de investimentos, registros de veículos, participações societárias;

- Comprovantes de despesas dedutíveis com saúde e educação de dependentes;

- Dados do CPF de eventuais dependentes declarados, incluindo nome social quando aplicável;

- Dados bancários para recebimento de restituição: preferencialmente com chave PIX vinculada ao CPF.

A organização prévia dessa documentação é essencial para reduzir o risco de inconsistências e evitar a malha fina.

Como a Lei 14.754/2023 mudou as regras do Imposto de Renda para quem mora fora e não fez a Saída Definitiva do Brasil?

A Lei nº 14.754/2023 representa uma das maiores mudanças recentes na tributação de pessoas físicas residentes no Brasil com ativos no exterior. Para quem não formalizou a saída definitiva do país e, portanto, ainda é tratado como residente fiscal, as novas regras ampliaram substancialmente a base de cálculo do imposto sobre rendimentos obtidos fora do território nacional.

Entre as principais mudanças, estão a tributação de rendimentos de aplicações financeiras no exterior à alíquota de 15%, a obrigatoriedade de declarar e tributar anualmente os lucros de entidades controladas no exterior e as novas regras para trusts regidos por legislação estrangeira. Para o imposto de renda 2026, referente ao ano-calendário de 2025, essas regras já estão em plena vigência e a ausência de informações corretas sobre esses ativos pode gerar autuações expressivas.

Por outro lado, após a regularização da saída definitiva, os rendimentos gerados no Brasil passam a ser tributados exclusivamente na fonte, com alíquotas fixas conforme o tipo de rendimento, o que, em muitos casos, representa uma tributação mais simples e até mais favorável do que a do regime de residente. Para casos complexos, como manutenção de alto patrimônio, é aconselhável consultar um contador ou advogado especialista em Direito Tributário para avaliar a melhor estratégia.

Como os portais da Receita Federal são acessíveis para o contribuinte pessoa física?

A inclusão é parte do serviço público digital no Brasil. Para garantir que contribuintes surdos ou com deficiência auditiva possam acessar informações sobre a declaração de imposto de renda, a comunicação de saída definitiva do país e demais obrigações tributárias, o Governo Federal disponibiliza o VLibras Widget nos portais oficiais, incluindo o portal da Receita Federal do Brasil, o e-CAC e o Gov.br.

O VLibras Widget com opções de avatares permite que o usuário escolha entre os avatares Ícaro, Hosana e Guga, cada um com características visuais distintas. As opções dos avatares Ícaro, Hosana e Guga tornam a experiência mais personalizada e acessível. O conteúdo acessível em Libras usando o VLibras está disponível em todos esses portais, traduzindo automaticamente textos sobre prazos, regras, bens e direitos, rendimentos e demais informações tributárias para a Língua Brasileira de Sinais.

Para ativar o serviço, basta clicar no ícone do VLibras, geralmente exibido no canto da tela, e selecionar uma das opções disponíveis. A partir daí, usando o VLibras Widget, o conteúdo da página é traduzido em tempo real, garantindo que nenhum cidadão brasileiro fique sem acesso às informações necessárias para cumprir suas obrigações fiscais, seja no Brasil ou no exterior.

Quando é indispensável buscar um especialista para resolver a situação fiscal de quem mora fora e não fez a Saída Definitiva do País?

A situação de quem mora fora do Brasil sem ter formalizado a saída definitiva envolve intersecções entre a legislação tributária brasileira, eventuais acordos internacionais para evitar a bitributação, regras cambiais e as novas normas sobre ativos e rendimentos no exterior. Trata-se de uma das áreas mais complexas do Direito Tributário para pessoas físicas, com riscos relevantes em caso de erros ou omissões.

Um profissional especializado pode mapear os anos em que a declaração estava devida e não foi entregue, calcular os impactos financeiros das diferentes estratégias de regularização, identificar possibilidades de isenção ou redução de encargos, e garantir que toda a documentação seja corretamente organizada e apresentada ao fisco.

Em muitos casos, a atuação de um especialista pode reduzir substancialmente o valor de multas acumuladas e evitar que anos de irregularidade se transformem em um problema jurídico de proporções muito maiores.

A Receita Federal espera receber cerca de 44 milhões de declarações em 2026. Entre elas, há um número expressivo de brasileiros que vivem no exterior em situação tributária irregular e que, com a orientação certa, podem resolver essa pendência com segurança, dentro da legalidade e sem comprometer seus planos futuros.

Aqui na Garrastazu Advogados, trabalhamos com temas relativos ao Imposto de Renda diariamente, que são típicos de Direito Tributário. Nossa equipe de especialistas também ajuda nossos clientes na saída definitiva do país e a enfrentar execuções fiscais. Além deles, temos especialistas em todas as áreas do Direito, para um atendimento completo e multidisciplinar, com atendimento online em todo o país. Conte conosco!

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.