Fonte: Freepik.com

Previdência privada e seguros estão entre os itens que mais geram dúvidas e dores de cabeça na declaração do Imposto de Renda 2026. As regras variam conforme o tipo de plano, o regime de tributação escolhido e se houve ou não resgate ao longo de 2025.

Declarar de forma errada pode levar a declaração à malha fina, gerar multas ou fazer o contribuinte perder benefícios fiscais importantes. O prazo para entrega da declaração do IRPF 2026 vai até 29 de maio, e este guia está aqui para ajudar.

O que é previdência privada e por que ela impacta a declaração do Imposto de Renda 2026?

A previdência privada é um sistema de poupança de longo prazo voltado à complementação da renda na aposentadoria, funcionando como um acréscimo à previdência social paga pelo INSS.

No Brasil, os planos mais comuns são o PGBL e o VGBL, oferecidos por seguradoras e instituições financeiras, além dos fundos de pensão, a previdência complementar fechada, disponível para servidores públicos e empregados de empresas que oferecem esse benefício.

O impacto desses produtos na declaração do IR 2026 depende diretamente do tipo de plano contratado, do regime de tributação escolhido (progressivo ou regressivo) e das movimentações realizadas no ano-calendário de 2025, como contribuições, resgates ou início do recebimento de renda.

A declaração pré-preenchida disponibilizada pela Receita Federal pode já trazer algumas informações de previdência privada importadas automaticamente, mas o contribuinte deve sempre conferir os dados com o informe de rendimentos fornecido pela seguradora ou instituição financeira antes do envio.

PGBL ou VGBL: qual a diferença na hora de declarar o Imposto de Renda e aproveitar os benefícios fiscais?

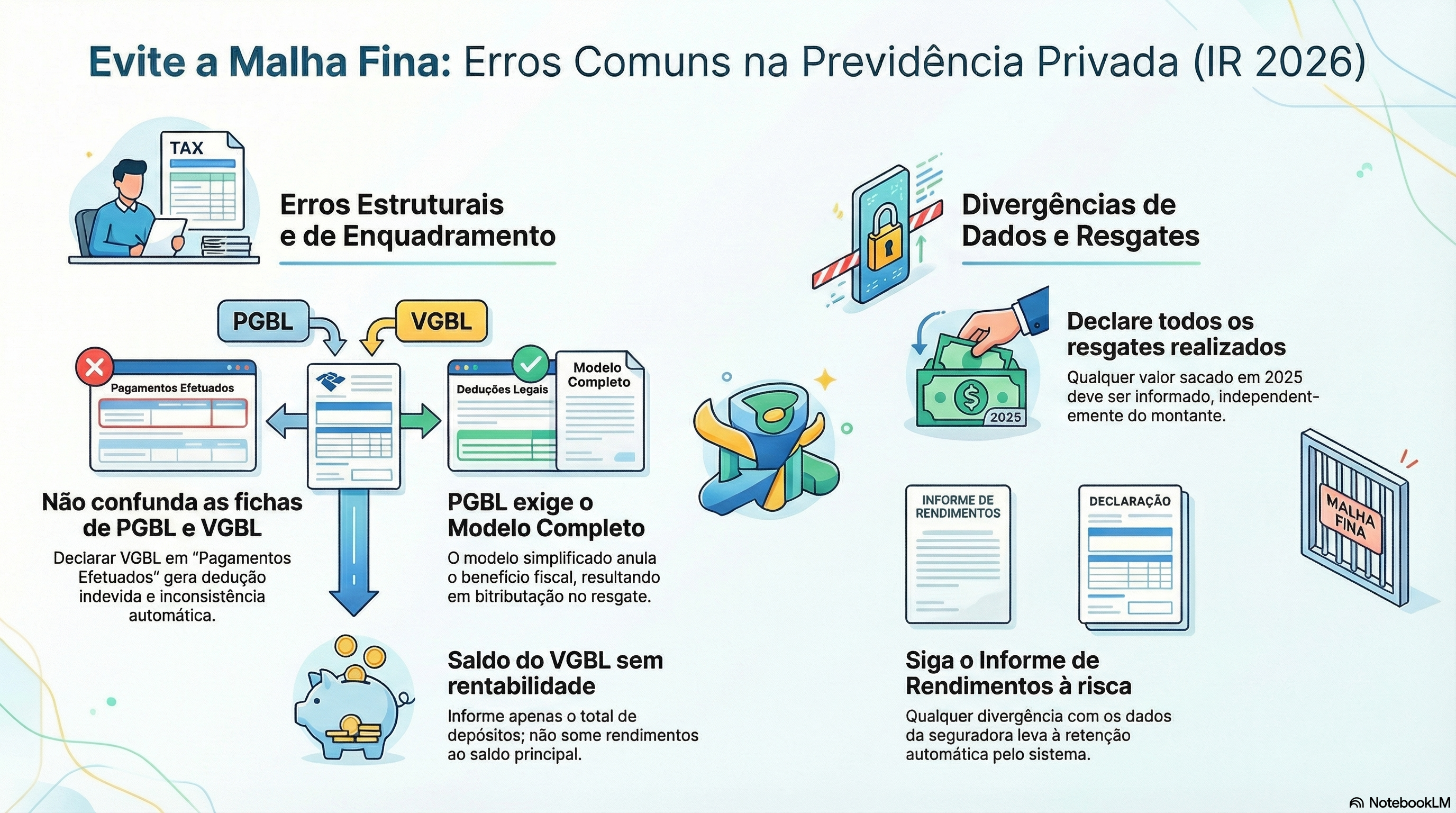

Essa é a distinção mais importante e a que mais gera erros de preenchimento. PGBL (Plano Gerador de Benefício Livre) e VGBL (Vida Gerador de Benefício Livre) têm tratamentos tributários completamente diferentes na declaração do Imposto de Renda, e confundi-los pode custar caro.

O PGBL permite que as contribuições feitas ao plano sejam deduzidas da base de cálculo do IR, no limite de 12% da renda bruta tributável anual. Esse é um dos principais benefícios fiscais disponíveis na declaração do IR 2026 para quem usa o modelo completo.

Atenção: a dedução não é definitiva, é um diferimento. No resgate, o imposto incidirá sobre o valor total sacado (principal mais rendimentos). Por isso, o PGBL só faz sentido para quem entrega a declaração no modelo completo e contribui à previdência social ou a um regime próprio.

O VGBL, por sua vez, não oferece dedução fiscal das contribuições. Na declaração do imposto, ele é tratado como bem patrimonial e deve ser informado na ficha de Bens e Direitos.

A vantagem do VGBL está no resgate: o IR incide apenas sobre os rendimentos gerados, e não sobre o total investido. É a opção mais indicada para quem usa a declaração simplificada ou já atingiu o limite de 12% no PGBL.

Atenção para a novidade de 2026: passou a vigorar a cobrança de IOF de 5% sobre aportes anuais em VGBL que excedam R$ 600 mil por investidor, considerando inclusive valores aplicados em diferentes seguradoras.

A medida visa restringir o uso desses planos como instrumento de planejamento tributário em aportes de grande volume. Contribuintes com esse perfil de investimento devem considerar essa variável no planejamento.

Como declarar o PGBL na declaração do IR 2026 e deduzir até 12% da renda tributável?

Passo a passo para declarar o PGBL corretamente:

- Tenha em mãos o informe de rendimentos fornecido pela seguradora ou entidade de previdência complementar, disponível no site ou aplicativo da instituição.

- Acesse a ficha Pagamentos Efetuados no programa da Receita Federal ou no Meu Imposto de Renda.

- Clique em "Novo" e selecione o código 36 – Previdência Complementar (inclusive FAPI).

- Informe o CNPJ da entidade de previdência privada e o valor total das contribuições realizadas em 2025, conforme consta no informe de rendimentos.

- O sistema calculará automaticamente o limite de dedução de 12% sobre a renda bruta tributável.

O saldo acumulado no PGBL não precisa ser declarado na ficha de Bens e Direitos. Se não houve contribuições nem resgates no ano de 2025, não há nada a declarar para o PGBL neste exercício. Caso tenha havido apenas contribuições, sem resgates, basta informar o valor aportado na ficha de Pagamentos Efetuados.

Aportes que ultrapassem o limite de 12% da renda tributável não geram benefício fiscal adicional e, no resgate, serão tributados sobre o total, o que pode resultar em dupla tributação. Para valores acima desse teto, o indicado é direcionar o excedente ao VGBL.

Como declarar o VGBL na declaração do Imposto de Renda 2026 usando o informe de rendimentos?

O VGBL tem uma lógica diferente. Por não gerar dedução, ele é declarado como parte do patrimônio do contribuinte, e não como pagamento. Veja o passo a passo:

- Tenha em mãos o informe de rendimentos da seguradora com os saldos de 31/12/2024 e 31/12/2025.

- Acesse a ficha Bens e Direitos, selecione o grupo 99 – Outros Bens e Direitos e o código 06 – VGBL – Vida Gerador de Benefício Livre.

- No campo "Discriminação", informe o nome da seguradora, o CNPJ e o número da apólice ou contrato.

- Preencha os campos "Situação em 31/12/2024" e "Situação em 31/12/2025" com o valor total dos depósitos realizados, sem incluir a rentabilidade acumulada.

Atenção: as contribuições feitas ao VGBL não são informadas na ficha de Pagamentos Efetuados e não geram dedução. Declarar o VGBL como se fosse PGBL é um dos erros mais comuns e pode gerar inconsistências que levam à malha fina.

Fiz um resgate da previdência privada em 2025: como declarar no Imposto de Renda 2026?

Quando há resgate, a declaração exige atenção especial ao regime de tributação escolhido no momento da contratação do plano.

Tabela regressiva: os rendimentos do resgate são tributados exclusivamente na fonte, com alíquotas que vão de 35% (para resgates em até 2 anos) a 10% (para planos com mais de 10 anos). Nesse caso, os valores devem ser declarados na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva, código 06 — "Rendimentos de aplicações financeiras". Informe o CNPJ e o nome da fonte pagadora e o valor líquido recebido conforme o informe de rendimentos.

Tabela progressiva: os rendimentos são tributados pelas alíquotas do IR sobre salários — com faixa isenta e alíquotas de 7,5% a 27,5%, de acordo com o valor mensal resgatado. Nesse caso, os valores devem ser declarados na ficha Rendimentos Tributáveis Recebidos de Pessoa Jurídica, com o CNPJ da fonte pagadora. No PGBL, o IR incide sobre o valor total resgatado (principal + rendimentos). No VGBL, incide apenas sobre os rendimentos.

Após qualquer resgate, o saldo do VGBL na ficha de Bens e Direitos deve ser reduzido proporcionalmente ao valor sacado.

Qual é a diferença entre a tabela progressiva e regressiva na declaração do Imposto de Renda para previdência privada?

A escolha entre as duas tabelas deve ser feita no momento da contratação do plano e tem impacto direto na forma de declarar e no valor do IR a pagar no futuro.

Na tabela progressiva, as alíquotas seguem a mesma lógica da tributação sobre salários: faixa de isenção para rendimentos baixos e alíquotas de 7,5% a 27,5% para valores mais altos. É mais vantajosa para quem planeja resgates com renda total baixa na aposentadoria ou para investimentos de curto prazo.

Na tabela regressiva, as alíquotas diminuem com o tempo, começando em 35% nos primeiros dois anos e chegando a 10% após dez anos de acumulação. É a opção mais vantajosa para investimentos de longo prazo, pois o benefício fiscal aumenta quanto mais tempo o dinheiro permanecer aplicado.

Independentemente da tabela escolhida, todos os resgates precisam ser declarados, e o informe de rendimentos fornecido pela seguradora indicará exatamente como as informações devem ser lançadas no sistema da Receita Federal.

Fundo de pensão e previdência complementar fechada precisam ser declarados no Imposto de Renda 2026?

Sim. As contribuições feitas a fundos de pensão (previdência complementar fechada) também são dedutíveis na declaração do IR 2026, da mesma forma que o PGBL, no limite de 12% da renda bruta tributável. O lançamento é feito na ficha de Pagamentos Efetuados, com o código 36.

Uma condição importante para a dedução: o contribuinte precisa ser segurado da previdência social (ativo ou aposentado) ou de um regime próprio de previdência. Essa exigência se aplica especialmente à previdência complementar fechada (fundos de pensão). Casais que fazem a declaração conjunta podem somar as contribuições de ambos, respeitando o limite de 12% da renda bruta tributável do casal.

Assim como no PGBL, o saldo acumulado no fundo de pensão não precisa ser declarado na ficha de Bens e Direitos. Apenas contribuições e resgates/rendimentos do ano devem ser informados.

Apólice de seguro de vida precisa ser declarada na declaração do Imposto de Renda 2026?

Essa é uma dúvida muito comum e a resposta pode surpreender. Em regra, o seguro de vida não precisa ser declarado no IRPF 2026, pois os prêmios pagos (mensalidades do seguro) não são dedutíveis e as indenizações recebidas em caso de sinistro são isentas de Imposto de Renda.

Se o segurado recebeu uma indenização de seguro de vida em 2025 por morte, invalidez ou outros eventos cobertos pela apólice, esse valor é isento e deve ser informado na ficha de Rendimentos Isentos e Não Tributáveis apenas quando a entrega da declaração for obrigatória por outro critério.

Outros tipos de seguro, como seguro de automóvel ou residencial, também não geram obrigações de declaração em si, mas eventuais indenizações recebidas que ultrapassem o valor original do bem podem configurar ganho de capital e precisam ser avaliadas com atenção.

Para situações mais complexas envolvendo seguros e indenizações, a orientação de um especialista é indispensável.

Quais erros mais comuns na declaração do IR 2026 de Previdência Privada que levam à malha fina?

Os erros mais frequentes e que mais geram retenção em malha fina são:

Confundir PGBL com VGBL: declarar o VGBL na ficha de Pagamentos Efetuados (como se fosse PGBL) gera dedução indevida e inconsistência automática com os dados que a seguradora enviou à Receita Federal.

Incluir rentabilidade no saldo do VGBL: o campo "Situação em 31/12/2025" deve ser preenchido apenas com o valor total dos depósitos — sem acréscimo de rendimentos.

Não declarar resgates: qualquer valor sacado da previdência privada em 2025 precisa ser declarado, independentemente do montante.

Usar o modelo simplificado com PGBL: quem opta pelo desconto simplificado de 20% perde a possibilidade de deduzir as contribuições ao PGBL, o que resulta em tributação dupla no resgate, sem o benefício fiscal correspondente.

Divergência com o informe de rendimentos: qualquer valor declarado diferente do que consta no informe de rendimentos enviado pela seguradora é identificado automaticamente pelo sistema da Receita Federal e pode levar à retenção em malha fina.

Quando vale a pena buscar um especialista para declarar previdência privada e seguros no Imposto de Renda?

Para contribuintes com situações simples, um único plano de previdência, sem resgates e com informe de rendimentos claro, a declaração pode ser feita pelo próprio contribuinte com o apoio da declaração pré-preenchida e do passo a passo disponível no Meu Imposto de Renda.

No entanto, há casos em que a orientação de um advogado especialista em Direito Tributário ou de um contador experiente é indispensável: planos com resgates parciais e múltiplas movimentações ao longo do ano; contribuintes com PGBL e VGBL simultaneamente; situações em que o limite de 12% foi ultrapassado; contribuintes com aportes em VGBL acima de R$ 600 mil sujeitos ao novo IOF; recebimento de indenizações de seguros com possível impacto tributário; ou qualquer cenário em que os dados do informe de rendimentos gerem dúvidas sobre o enquadramento correto.

Uma declaração bem feita, com todas as deduções legais corretamente aproveitadas, incluindo as contribuições ao PGBL e à previdência complementar, pode representar uma restituição significativamente maior.

Errar nesse ponto, por outro lado, pode gerar multas, cobranças retroativas com juros e retenção da restituição por tempo indeterminado. Nos casos mais complexos, investir em orientação especializada costuma ser muito mais barato do que lidar com as consequências de uma declaração incorreta.

Aqui na Garrastazu Advogados, trabalhamos com temas relativos ao Imposto de Renda diariamente, que são típicos de Direito Tributário. Nossa equipe de especialistas também ajuda nossos clientes na saída definitiva do país e a enfrentar execuções fiscais. Além deles, temos especialistas em todas as áreas do Direito, para um atendimento completo e multidisciplinar, com atendimento online em todo o país. Conte conosco!

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.