Fonte: Pexels

Quando chega o período da declaração do imposto, uma das dúvidas mais comuns entre os contribuintes é saber quais valores podem ficar fora do ajuste anual. Na prática, o contribuinte precisa tomar cuidado para não confundir isenção do imposto com dispensa total de informação.

Em alguns casos, o valor não gera cobrança de IR, mas ainda deve ser informado na ficha de rendimentos isentos não tributáveis. Em outros, o rendimento pode estar fora da declaração porque não entra nos critérios de obrigatoriedade da pessoa física.

É justamente esse tipo de confusão que leva muitas pessoas à malha fina, especialmente quando a declaração é preenchida às pressas, sem atenção às regras, à base de cálculo e às diferenças entre rendimentos tributáveis, rendimentos isentos e valores tributados exclusivamente na fonte.

Quem recebeu rendimentos isentos não tributáveis precisa informar esses valores na declaração do imposto?

Em muitos casos, sim. O nome pode enganar, mas rendimentos isentos não tributáveis nem sempre ficam totalmente fora da declaração. O que muda é que eles não sofrem incidência de imposto da mesma forma que os rendimentos tributáveis. Ainda assim, se o contribuinte estiver obrigado a declarar por qualquer outro motivo, esses valores geralmente precisam constar no ajuste anual.

Entram nessa categoria, por exemplo, certos recebimentos por herança, doação, indenização, parte dos rendimentos da poupança e algumas hipóteses legais de isenção. Ou seja, o valor pode ser isento, mas não invisível. É exatamente aí que muitos contribuintes erram o cálculo: confundem ausência de tributação com ausência de obrigação de informar.

Quem recebe indenização ou verba indenizatória não precisa declarar no Imposto de Renda?

Nem sempre. Existem verbas indenizatórias que não sofrem tributação e, por isso, não entram na lógica dos rendimentos tributáveis. Porém, se a pessoa física já estiver obrigada a entregar a declaração por outros motivos, esses valores podem precisar ser informados na ficha adequada, normalmente como isentos.

Isso acontece com frequência em casos de indenizações trabalhistas, reparações civis e determinados recebimentos judiciais. O ponto central é a natureza jurídica da verba. Se ela for realmente indenizatória, a tendência é haver isenção. Mas isso não autoriza o contribuinte a simplesmente omitir a informação quando ela precisa constar no ajuste.

Em situações assim, especialmente quando há processo judicial, fonte pagadora, retenções e documentos de pagamento, o apoio técnico pode evitar erros e futura malha fina.

Quem recebe herança ou doação precisa declarar esses valores no Imposto de Renda 2026?

Herança e doação, em regra, não entram como rendimento tributável sujeito ao IR da mesma forma que salários ou aluguéis. Porém, isso não significa que nunca apareçam na declaração do imposto. Se o contribuinte já estiver obrigado a declarar, esses recebimentos normalmente devem ser informados na ficha própria de valores isentos, além de refletirem, quando necessário, em bens e direitos.

O erro mais comum aqui é pensar: “se não houve cobrança de Imposto de Renda, não preciso mencionar nada”. Não é bem assim. O Imposto de Renda e os demais tributos patrimoniais seguem lógicas diferentes, e a Receita Federal utiliza cruzamento de dados para conferir a coerência entre patrimônio, variação de bens, doações recebidas e evolução da renda. Por isso, omissões nessa área costumam gerar questionamentos.

Quem recebe rendimentos da poupança ou de certos investimentos com isenção do imposto pode deixar tudo fora da declaração?

Não necessariamente. Alguns investimentos geram rendimentos com isenção do imposto, como a poupança e determinados títulos, inclusive em situações relacionadas a letras de crédito imobiliário. Mas, se a pessoa já estiver obrigada à declaração por outros critérios, esses rendimentos devem ser analisados com cuidado e, em muitos casos, precisam ser informados.

Além disso, o próprio patrimônio investido pode aparecer em bens e direitos, conforme o caso. A confusão costuma surgir porque o contribuinte olha apenas para a rentabilidade e esquece o resto da estrutura da declaração. Em temas que envolvem bancos, aplicações e instituições financeiras, a organização dos informes é decisiva para evitar inconsistência entre o que a fonte informou e o que foi lançado no ajuste.

Quem teve venda de imóveis com isenção não precisa declarar a operação no Imposto de Renda?

Não. Mesmo quando há isenção na venda de imóveis, a operação pode precisar ser informada. Isso vale, por exemplo, para hipóteses legais em que houve benefício fiscal, como determinadas situações de venda de imóveis residenciais com reinvestimento. O fato de não haver ganho de capital tributado em determinada operação não significa que a venda desaparece da declaração.

Ao contrário, esse é um dos cenários em que o contribuinte mais precisa de atenção. Compra, venda, data, valor, documentação, eventual base de cálculo, uso do benefício e reflexos patrimoniais precisam estar coerentes. Como o patrimônio é um dos campos mais sensíveis do imposto de renda 2026, uma informação errada pode contaminar várias partes do formulário.

Quem recebe aposentadoria, pensão ou valores do INSS sempre está isento e não precisa declarar?

Não. Esse é outro mito bastante repetido. Alguns benefícios podem ter hipóteses específicas de isenção, inclusive ligadas à idade ou a determinadas doenças, mas aposentadoria e pensão não são automaticamente invisíveis para o Imposto de Renda. Em muitos casos, continuam sendo rendimentos que entram na análise da obrigatoriedade.

Além disso, há contribuintes que recebem benefício do INSS, previdência complementar, valores de previdência privada ou outras fontes ao mesmo tempo. Nesses casos, é fundamental somar as rendas e verificar a regra aplicável. O fato de um pagamento isolado não parecer alto não elimina a necessidade de olhar o conjunto dos rendimentos do contribuinte no ano-calendário.

Quem recebe valores de saúde e educação como reembolso ou auxílio não precisa declarar Imposto de Renda?

Depende do tipo de valor. Em certos casos, reembolsos de saúde ou benefícios ligados à educação não representam renda nova tributável. Porém, isso não significa automaticamente que o contribuinte nunca precisará mencionar esses pagamentos. Em alguns cenários, o ponto principal não é o rendimento em si, mas o modo como a despesa e o reembolso aparecem no ajuste anual.

Essa diferença é importante porque muitos contribuintes lançam despesas médicas, plano de saúde, mensalidades ou outros gastos dedutíveis e esquecem de ajustar reembolsos recebidos. Isso pode alterar a lógica do abatimento e gerar divergência na declaração pré preenchida. Portanto, mesmo quando o valor não parece tributável, a conferência é essencial.

Quem teve rendimentos tributados exclusivamente na fonte não precisa colocar esses valores na declaração?

Nem sempre. Os rendimentos tributados exclusivamente na fonte não entram no mesmo regime dos rendimentos tributáveis sujeitos ao ajuste anual, mas isso não quer dizer que possam ser ignorados. Se a pessoa estiver obrigada a entregar a declaração, esses valores muitas vezes devem ser informados na ficha específica.

É o caso de determinados rendimentos financeiros, prêmios e outros pagamentos que já sofreram tributação definitiva. O cuidado aqui está em distinguir o que é “já tributado” do que é “dispensado de informação”. São coisas diferentes. No Imposto de Renda, a consistência global da declaração importa tanto quanto a existência ou não de imposto complementar a pagar.

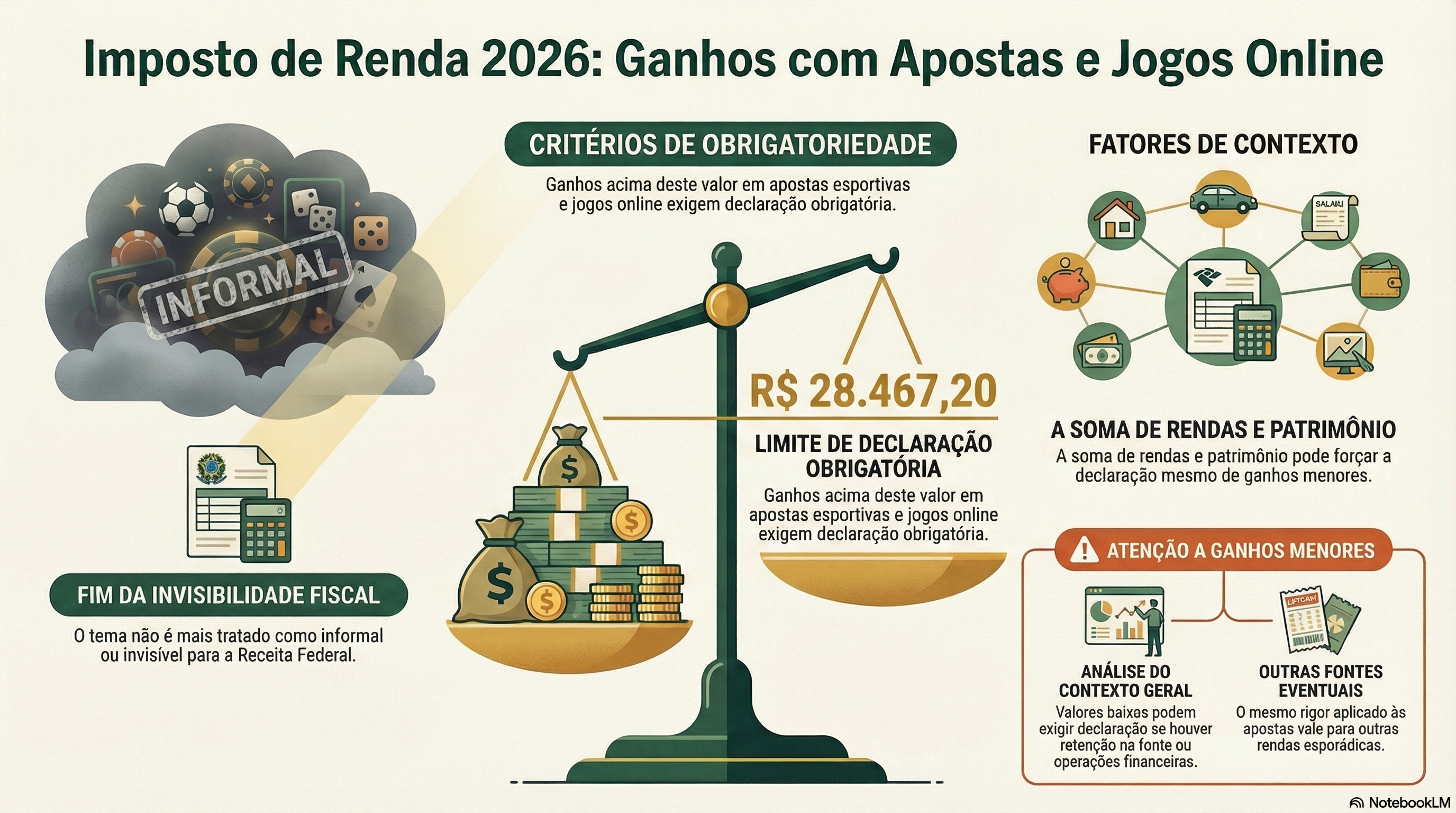

Quem teve ganhos pequenos em apostas, jogos online ou outras fontes eventuais não precisa declarar?

Ganhos eventuais também exigem atenção. A regra divulgada para o Imposto de Renda 2026 prevê obrigatoriedade de declaração para ganhos acima de R$ 28.467,20 em apostas esportivas e jogos online. Isso mostra que o tema não pode mais ser tratado como algo informal ou invisível para a receita.

Quando o contribuinte tem ganhos menores, o caso precisa ser analisado com cautela, porque a obrigatoriedade pode surgir por outros motivos, como soma de rendas, patrimônio, retenção na fonte ou operações financeiras.

Em outras palavras, não é só o valor isolado que importa, mas o contexto geral da vida financeira do contribuinte. O mesmo raciocínio vale para outras fontes eventuais de renda.

Quem não se enquadra em nenhuma hipótese de obrigatoriedade realmente pode ficar sem fazer a declaração?

Em regra, sim. Quem não se enquadra em nenhum critério legal de obrigatoriedade pode ficar sem fazer a declaração. Esse é o ponto em que, de fato, certos valores acabam não sendo declarados: não porque sejam necessariamente isentos, mas porque o contribuinte como um todo não está obrigado ao envio do ajuste anual.

Mesmo assim, há situações em que vale avaliar a entrega espontânea, especialmente quando houve retenção na fonte e possibilidade de restituição. Em 2026, inclusive, ganhou força a discussão sobre um tipo de cashback do Imposto de Renda voltado a trabalhadores que receberam até cerca de dois salários mínimos e sofreram retenção em algum mês, embora não estivessem obrigados a declarar. Nesses casos, a entrega pode servir justamente para recuperar valores pagos a mais.

Como saber, no fim das contas, quais valores não precisam ser declarados no Imposto de Renda 2026?

A resposta mais segura é esta: não existe uma lista absolutamente solta e universal de valores que nunca precisem ser mencionados. Por isso, o melhor passo é analisar a situação completa da pessoa física.

Isso inclui rendimentos do trabalho, outras fontes de renda, patrimônio, movimentações em conta corrente, aplicações, renda variável, operações em bolsa de valores, atividade rural, ganho de capital, vendas de bens e recebimentos esporádicos. O que parece pequeno isoladamente pode ganhar relevância quando somado ao restante.

Também vale lembrar o panorama geral do período de entrega. O prazo para transmissão da declaração vai de 23 de março a 29 de maio, e a Receita Federal espera receber cerca de 44 milhões de declarações.

A declaração pré-preenchida fica disponível a partir de 23 de março, inclusive com alertas criados para reduzir erros de preenchimento, e pode ser acessada por quem possui conta Gov.br com nível prata ou ouro. O Meu Imposto de Renda e o Programa Gerador de Declaração seguem como canais centrais para o envio.

As restituições serão pagas em quatro lotes, com a maior parte dos beneficiários recebendo nos dois primeiros. Quem entrega cedo e sem inconsistência tende a ter melhor posição na fila, enquanto atraso na entrega pode gerar multa, juros e outras multas acessórias, além de dificuldades cadastrais. A própria Receita também passou a permitir novidades como inclusão de nome social e ajustes que tornam o sistema mais aderente ao cotidiano do contribuinte brasileiro.

No fim, o mais importante é não tratar a declaração do imposto como um formulário simples preenchido no automático. Para muita gente, o caso é realmente básico. Mas, para outras pessoas, há detalhes de cálculo, patrimônio, investimentos, ações judiciais, exterior, aposentadoria, despesas de saúde e educação que tornam a análise mais técnica.

Quando houver dúvida relevante, o melhor caminho é buscar orientação antes do envio. Isso aumenta a segurança, reduz o risco de malha fina e ajuda o contribuinte a lidar com o imposto de renda de forma mais consciente e correta.

Aqui na Garrastazu Advogados, trabalhamos com temas relativos ao Imposto de Renda diariamente, que são típicos de Direito Tributário. Nossa equipe de especialistas também ajuda nossos clientes na saída definitiva do país e a enfrentar execuções fiscais. Além deles, temos especialistas em todas as áreas do Direito, para um atendimento completo e multidisciplinar, com atendimento online em todo o país. Conte conosco!

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.