Fonte: Freepik.com

A vida do aposentado e de muitos pensionistas pode mudar rápido quando o orçamento aperta. Um empréstimo vira outro, o cartão de crédito entra para cobrir gastos básicos e, de repente, os descontos no benefício deixam pouco dinheiro no bolso.

As consequências do superendividamento incluem comprometer o mínimo existencial, danos à saúde mental e psicológica e restrições ao crédito. E isso não é “fraqueza”: O superendividamento pode ocorrer tanto por má gestão do consumidor quanto por situações da vida, mas a lei protege quem agiu de boa-fé.

A Lei do Superendividamento foi criada para amparar as pessoas que fizeram dívidas que já não conseguem quitar sem comprometer suas necessidades básicas. Para idosos e aposentados, a proteção ganha ainda mais importância: Os aposentados são considerados hipervulneráveis devido à sua idade e à menor familiaridade com contratos financeiros complexos.

E mais: A legislação brasileira reconhece a vulnerabilidade dos aposentados e estabelece a necessidade de proteção jurídica adicional para esse grupo.

Qual é o desconto máximo legal dos benefícios do INSS e como funciona o limite de 45% da renda total?

Para aposentados e pensionistas, existe uma regra central: o limite de desconto no benefício para dívidas consignadas é 45% da renda total, somando todas as parcelas de contratos consignados (empréstimos e cartões). Esse teto busca impedir que o desconto comprometa a sobrevivência do consumidor.

Aqui é importante entender o “todo”: não adianta um banco dizer que “só” desconta 5% se já existem outros descontos ativos. O que importa é o total final retirado do benefício. Se o somatório ultrapassar o limite, é sinal de alerta para análise e providências.

O que entra no limite de 45%: empréstimo consignado, cartão consignado e outras parcelas contam juntas?

Em regra, entram no cálculo do limite os empréstimos consignados e os produtos consignados vinculados ao benefício. Por isso, é comum a pessoa pensar que tem “um empréstimo”, mas na prática há mais de um contrato e, às vezes, também há descontos relacionados a cartão consignado.

Se você tem dúvidas, o caminho é conferir os extratos do benefício no portal/site oficial do INSS e verificar, item por item, cada desconto. Tenha atenção a descrições genéricas e valores pequenos, porque “parcelas pequenas” somadas viram um problema grande.

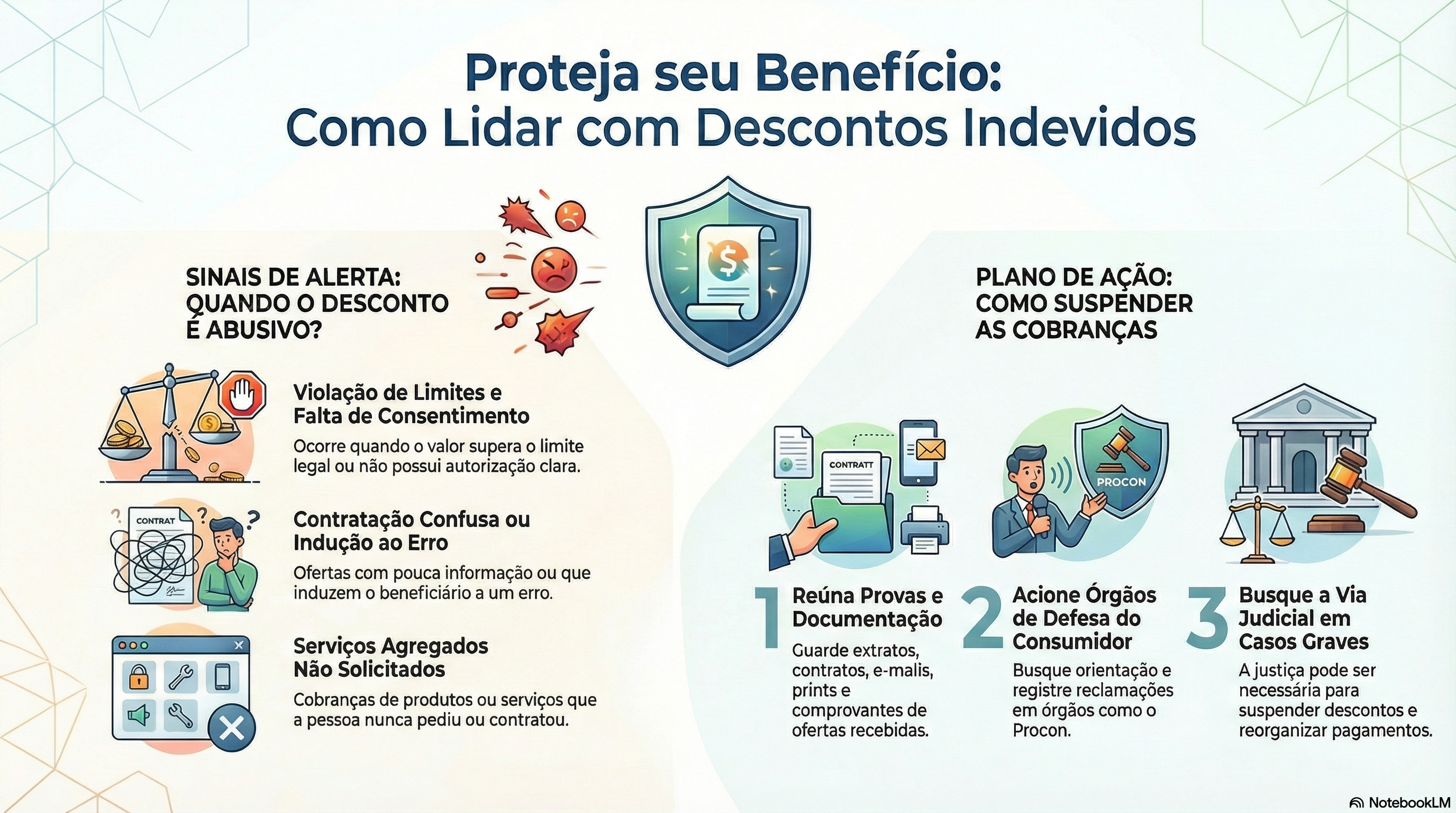

Quando o desconto no benefício é considerado excessivo ou não autorizado e o que fazer para suspender?

Um desconto pode ser problemático quando:

- ultrapassa o limite legal;

- não foi autorizado (o aposentado não reconhece a contratação);

- decorre de contratação confusa, com pouca informação ou indução;

- envolve serviços agregados que a pessoa nunca pediu.

Nesses casos, o ideal é reunir informações e documentos (extratos, contratos, comprovantes, telefone de contato de oferta, prints, e-mails) e buscar orientação. Dependendo da situação, pode ser necessário acionar órgãos de defesa do consumidor, como Procon, e, em situações graves, buscar a justiça para suspender descontos indevidos e reorganizar o pagamento.

Sou obrigado a contratar seguro, cartão ou serviço agregado junto com o consignado nas instituições financeiras?

Não. Nenhum aposentado é obrigado a contratar seguro, cartão ou serviços agregados para conseguir um empréstimo. Quando isso acontece, pode haver prática abusiva, e o consumidor pode questionar a contratação e os valores.

Muitas vezes, o aposentado só queria “um empréstimo”, mas recebe um “pacote” com serviço, tarifa ou cartão. Por isso, a leitura do contrato e a identificação do que foi efetivamente contratado são etapas essenciais, principalmente porque idosos são hipervulneráveis e merecem proteção adicional.

Como identificar juros, taxa e valores no contrato do consignado e do cartão de crédito?

Um erro comum é olhar apenas a parcela. Para entender o impacto real, é preciso verificar: valor liberado, total a pagar, prazo, taxa, e se há cobranças extras. A falta de planejamento financeiro gera desorganização entre receitas e despesas, e esse descompasso piora quando contratos são assinados sem leitura completa.

Se o contrato não foi entregue ou está confuso, isso é um problema. Exija o documento e guarde tudo em uma pasta (física ou digital). Se você recebeu proposta por telefone, registre dia, horário e número; se recebeu por e-mail, salve a mensagem.

Como a Lei do Superendividamento protege aposentados e pensionistas e o que é mínimo existencial?

A lei estabelece que dívidas não podem esmagar o essencial. A Lei do Superendividamento estabelece que as dívidas não podem comprometer o mínimo existencial do consumidor. Isso significa proteger condições básicas de vida: alimentação, moradia, água, saúde e outras necessidades.

Muita gente pergunta qual é o valor: O valor legalmente fixado como referência para gastos essenciais é de R$ 600,00. Na prática, esse número funciona como referência, mas cada caso exige análise de renda, despesas e realidade familiar. O objetivo é evitar que o aposentado fique sem dinheiro para o básico.

Como funciona a renegociação e a repactuação de dívidas com todos os credores presentes?

Quando a negociação isolada não resolve, a lei permite um caminho coletivo: A repactuação de dívidas pode ocorrer em audiências coletivas onde todos os credores estão presentes. Isso é importante porque, muitas vezes, um acordo com um banco inviabiliza o pagamento do outro. Ao reunir credores, é possível construir um plano realista.

Esse tipo de processo costuma exigir: lista completa de dívidas, proposta de plano, comprovação de renda e despesas, e demonstração de boa-fé. A Lei do Superendividamento foi criada para amparar as pessoas que fizeram dívidas que já não conseguem quitar sem comprometer suas necessidades básicas. E essa lógica vale especialmente para aposentados.

Onde encontrar ajuda profissional e por que o advogado é essencial nessa situação?

Você pode buscar atendimento em órgãos como Procon, Defensoria e postos de atendimento ao consumidor. Mas, na prática, a orientação de um advogado especializado costuma ser decisiva para:

- identificar descontos ilegais;

- separar o que é empréstimo, cartão, serviço e tarifa;

- preparar uma proposta segura de renegociação;

- evitar promessas irreais que pioram o endividamento;

- escolher o melhor caminho: negociação, Procon, plataforma online ou ação judicial.

Isso é ainda mais relevante porque instituições financeiras e bancos trabalham com termos e sistemas próprios, e o consumidor pode se perder em cadastros, senha, plataforma e documentos. Um apoio jurídico bem feito organiza tudo e protege seus direitos.

O superendividamento tem impacto humano: danos à saúde mental e psicológica decorrentes do superendividamento incluem ansiedade, estresse severo e depressão. Por isso, não normalize o sufoco. Existe saída, mas ela começa com informação e atitude: organizar dados, verificar descontos, reunir documentos e buscar orientação.

E vale acompanhar iniciativas de proteção: A proposta aprovada pela Comissão de Direitos Humanos busca evitar o superendividamento de aposentados e pensionistas. A proposta mantém o limite de 45% da renda dos aposentados para pagamento de parcelas de empréstimos consignados. Isso mostra que o tema é reconhecido como relevante e sensível.

Se você é aposentado, pensionista ou familiar e precisa de apoio, o melhor próximo passo é uma análise completa da situação (benefício, descontos, dívidas, contratos e renda). Com o acompanhamento certo, é possível renegociar, reduzir riscos, preservar o mínimo e recuperar tranquilidade.

Esse problema é típico de Direito Bancário, como também são o seguro prestamista, RMC e RCC. Aqui na Garrastazu Advogados temos especialistas nessa área e em todas as outras áreas do Direito, oferecendo um atendimento abrangente e interdisciplinar para nossos clientes, tanto online para todo Brasil, quanto presencialmente nas nossas sedes em Porto Alegre, São Paulo e Rio de Janeiro. Conte conosco!

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.