Fonte: Freepik.com

Atualmente, o auxílio-acidente não permite a contratação de empréstimo consignado. O benefício tem natureza indenizatória, não é uma renda substitutiva de salário, e, por essa razão, a legislação vigente não o inclui entre os benefícios que podem ser usados como garantia para crédito consignado. Essa restrição, porém, pode mudar: um projeto de lei em tramitação no Congresso Nacional busca incluir o auxílio-acidente nessa lista, desde que o valor recebido seja igual ou superior a um salário mínimo.

Quem recebe auxílio-acidente e precisa de crédito frequentemente se depara com portas fechadas. O benefício aparece na conta todos os meses, mas os bancos não o reconhecem como base para o consignado, o que empurra muitos beneficiários para modalidades de crédito com taxas de juros muito mais altas. Entender por que essa limitação existe, o que o Congresso está discutindo e quais alternativas estão disponíveis hoje é o ponto de partida para tomar decisões financeiras mais seguras.

Este artigo responde às principais dúvidas dos beneficiários do auxílio-acidente sobre crédito consignado: o que a lei diz, o que pode mudar, quais benefícios do INSS permitem consignado e como um advogado previdenciário pode ajudar a ampliar as opções disponíveis.

Por que o auxílio-acidente não permite empréstimo consignado?

O empréstimo consignado funciona com desconto direto na folha de pagamento ou no benefício: as parcelas são descontadas automaticamente antes de o valor cair na conta do beneficiário. Por isso, as instituições financeiras exigem que o benefício seja estável, vitalício e de natureza substitutiva de renda, características que garantem a segurança da operação para o credor.

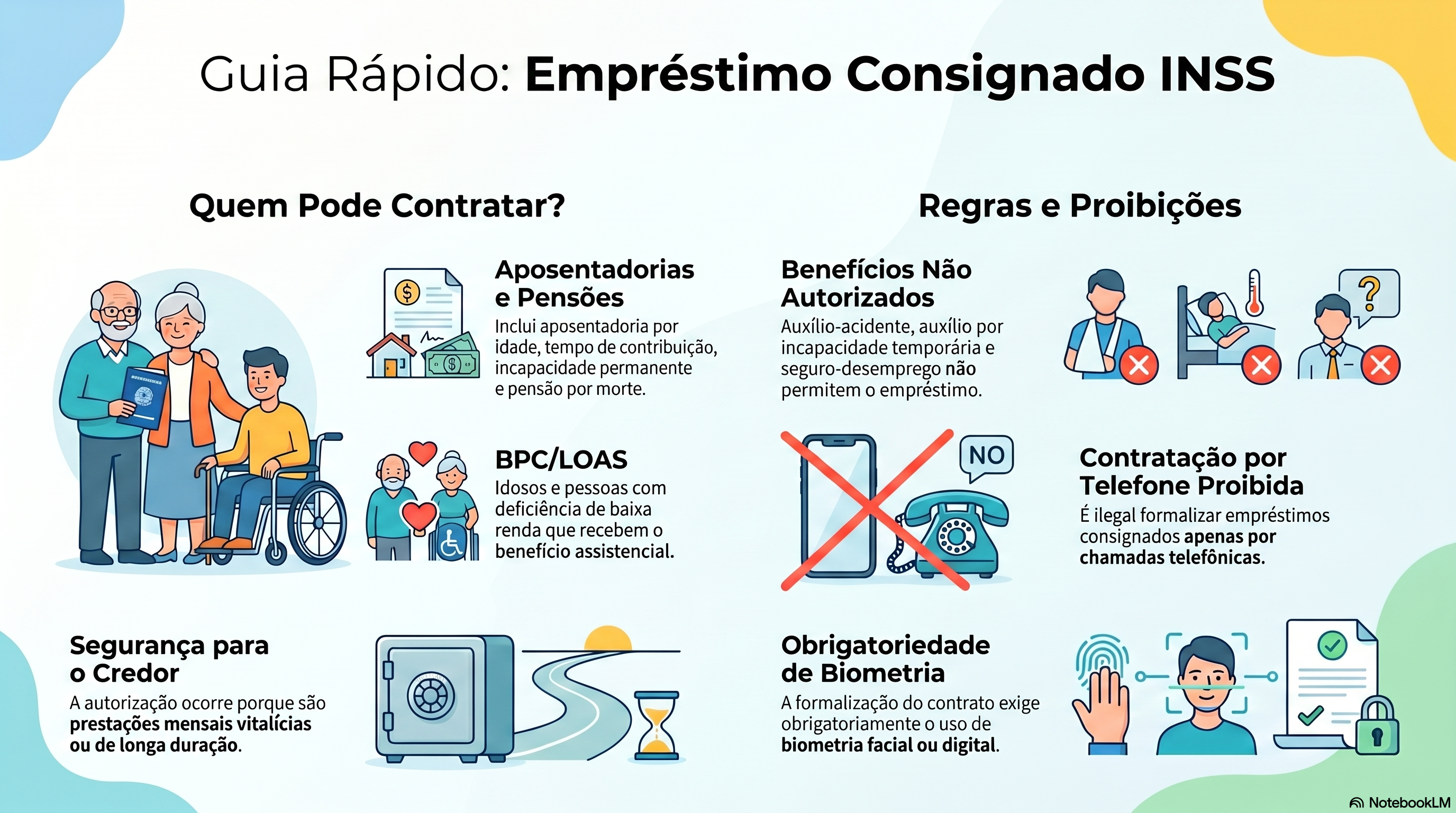

Segundo o artigo 86 da Lei 8.213/1991, o auxílio-acidente é uma indenização mensal concedida àqueles que sofreram acidentes que resultaram em sequelas permanentes, mas que não os incapacitam totalmente para o trabalho. Diferentemente de outros benefícios, ele não substitui o salário: o segurado continua trabalhando normalmente enquanto recebe a indenização mensal. O benefício possui caráter vitalício, sendo pago até a aposentadoria ou óbito do beneficiário.

A legislação que regula o crédito consignado para beneficiários do INSS restringe essa modalidade a aposentados, pensionistas e beneficiários do BPC/LOAS (Benefício de Prestação Continuada). O auxílio-acidente e o auxílio por incapacidade temporária (antigo auxílio-doença) não estão incluídos nessa lista, e é por isso que os bancos recusam a contratação.

O que é o empréstimo consignado e por que ele tem taxas de juros menores?

O crédito consignado oferece as menores taxas do mercado devido ao desconto direto na folha de pagamento. As parcelas são comprometidas antes mesmo de o valor chegar ao contratante, o que reduz drasticamente o risco de inadimplência para as instituições financeiras, e essa redução de risco é exatamente o que permite taxas de juros significativamente menores em comparação a outras modalidades, como o crédito pessoal ou o cartão de crédito.

Outra vantagem é o prazo: o consignado pode ser parcelado em até 96 vezes, o que dilui o valor das mensalidades e reduz o impacto no orçamento mensal. Para quem tem renda fixa, como um benefício do INSS, esse prazo longo é especialmente relevante.

Quais benefícios do INSS permitem empréstimo consignado hoje?

A contratação de empréstimo consignado vinculado a benefícios do INSS é autorizada por lei para aposentadoria por idade, tempo de contribuição ou incapacidade permanente, pensão por morte e Benefício de Prestação Continuada (BPC/LOAS), pago a idosos e pessoas com deficiência de baixa renda.

Esses benefícios compartilham uma característica: são prestações mensais vitalícias ou de longa duração, que garantem ao credor segurança suficiente para emprestar com taxas reduzidas.

O auxílio-acidente, o auxílio por incapacidade temporária e o seguro-desemprego não estão incluídos nessa lista. Contratações por telefone para crédito consignado também estão proibidas: é necessário o uso de biometria facial ou digital para formalizar o contrato.

Existe algum projeto de lei que autorize o consignado para beneficiários do auxílio-acidente?

Sim. O Projeto de Lei 5528/2023 propõe incluir o auxílio-acidente na lista de benefícios que podem ser usados como garantia para empréstimo consignado. O projeto foi aprovado pela Comissão de Constituição e Justiça e de Cidadania da Câmara dos Deputados e encaminhado ao Senado Federal, onde tramita sob o número de matéria 170123.

No Senado, o projeto foi distribuído às comissões CAS (Comissão de Assuntos Sociais), CAE (Comissão de Assuntos Econômicos) e CTFC (Comissão de Transparência, Governança, Fiscalização e Controle). Em reunião realizada em 03/12/2025, a matéria foi retirada de pauta a pedido do relator e, em março de 2026, foi redistribuída ao Senador Fernando Dueire, que assumiu a relatoria na CAS. Em abril de 2026, o projeto ainda está em fase de relatoria no Senado.

A proposta estabelece uma condição importante: o valor do auxílio-acidente é disponível para essa modalidade apenas para quem recebe valor igual ou superior a um salário mínimo, atualmente R$ 1.622. Se aprovado, o limite máximo de comprometimento do benefício de auxílio-acidente com o crédito consignado será ampliado de 35% para 45% do total do benefício, margem superior à prevista para os demais benefícios do INSS.

A inclusão do auxílio-acidente como garantia para empréstimos consignados pode proporcionar maior dignidade e segurança financeira aos beneficiários, permitindo acesso ao crédito com condições mais favoráveis e melhorando sua qualidade de vida.

A tramitação do projeto é acompanhada de perto pelos advogados previdenciários, já que a aprovação abriria uma nova modalidade de crédito para um grupo de segurados que hoje não tem acesso a condições favoráveis de financiamentos.

Como é calculado o auxílio-acidente e quem pode receber o valor mínimo exigido pelo projeto?

O auxílio-acidente corresponde a 50% do salário de benefício do segurado. O salário de benefício, por sua vez, é calculado com base na média dos salários de contribuição registrados desde julho de 1994, e pode ser diferente do salário mínimo nominal, dependendo do histórico contributivo de cada segurado.

É importante destacar que a forma de cálculo pode variar conforme a data do acidente. Para os acidentes ocorridos até 11/11/2019 e a partir de 21/04/2020, aplica-se a regra do artigo 86, §1º, da Lei 8.213/1991: 50% do salário de benefício calculado pela média dos salários de contribuição. Durante o período de vigência da Medida Provisória 905/2019 (de 12/11/2019 a 20/04/2020) o valor passou a corresponder a 50% da aposentadoria por incapacidade permanente a que o segurado teria direito.

Quem teve o acidente nesse período específico pode ter uma base de cálculo diferente, o que torna a análise jurídica individualizada ainda mais importante.

O valor mínimo do auxílio-acidente em 2026 é de R$ 810,50, correspondente a 50% do salário mínimo vigente de R$ 1.621. Para que o benefício atinja o piso de um salário mínimo exigido pelo PL 5528/2023 para acesso ao consignado, o segurado precisaria ter salário de benefício de pelo menos R$ 3.242, o dobro do salário mínimo atual. Esse critério exclui uma parcela relevante dos beneficiários, especialmente aqueles com histórico contributivo baseado em remunerações mais baixas.

Esse critério exclui uma parcela relevante dos beneficiários do auxílio-acidente. O acompanhamento jurídico é importante para verificar se o valor calculado pelo INSS está correto: contribuições não averbadas ou períodos de vínculo não reconhecidos podem elevar a base de cálculo e, consequentemente, o valor do benefício.

O beneficiário do auxílio-acidente pode fazer empréstimo de outra forma hoje?

Sim, embora as condições sejam menos favoráveis do que as do consignado. O crédito pessoal convencional não tem desconto em folha e opera com taxas de juros mais altas. O cartão de crédito é útil para despesas do dia a dia, mas deve ser usado com cautela para evitar endividamento com o rotativo. O cartão de débito vinculado ao benefício é oferecido por algumas fintechs e bancos digitais sem linha de crédito atrelada.

Para beneficiários que abriram MEI ou têm pequeno negócio, algumas linhas de microcrédito produtivo orientado com taxas controladas podem ser acessadas independentemente do tipo de benefício previdenciário recebido.

O consignado continua sendo a opção com as melhores condições de crédito. Por isso, a aprovação do PL 5528/2023 representa uma mudança concreta na capacidade financeira dos beneficiários do auxílio-acidente.

O que muda se o auxílio-acidente virar aposentadoria: posso fazer consignado?

Sim. Quando o segurado se aposenta, o auxílio-acidente cessa e a aposentadoria passa a ser o benefício principal. Como a aposentadoria é um benefício vitalício substitutivo de renda, ela está incluída na lista de benefícios que permitem a contratação de empréstimo consignado.

Essa mudança abre acesso ao crédito consignado com desconto direto no benefício, taxas de juros reduzidas e prazos de pagamento mais longos. Para quem estava recebendo auxílio-acidente e não tinha acesso a essa modalidade, a aposentadoria representa uma virada concreta na disponibilidade de crédito com condições dignas.

A decisão de quando requerer a aposentadoria, porém, não deve ser tomada apenas pelo critério do acesso ao consignado. O momento do requerimento define o valor da aposentadoria pelo resto da vida, e há questões específicas sobre incorporação do auxílio-acidente ao salário de benefício que precisam ser analisadas antes de qualquer pedido.

Por que contar com um advogado especialista em Direito Previdenciário faz diferença nessa situação?

Dr. William Mendes de Oliveira Cesar, advogado especialista em Direito Previdenciário da Garrastazu Advogados atua em dois pontos críticos para quem recebe auxílio-acidente e enfrenta restrições de crédito.

O primeiro é a verificação do valor do benefício. Muitos segurados recebem auxílio-acidente calculado a menor, seja porque contribuições não foram averbadas no CNIS, seja porque o INSS usou um período contributivo desfavorável. Uma revisão do cálculo pode elevar o valor do auxílio-acidente a um nível igual ou superior a um salário mínimo, o que, se o PL 5528/2023 for aprovado, abre o acesso ao consignado para esse beneficiário.

O segundo ponto é o planejamento do momento certo para requerer a aposentadoria. A transição do auxílio-acidente para a aposentadoria abre imediatamente o acesso ao crédito consignado, mas o timing do requerimento é estratégico: um pedido feito no momento errado pode resultar em valor de aposentadoria significativamente menor do que o possível. O advogado previdenciário faz a projeção de todos os cenários disponíveis e calcula qual data de requerimento resulta no maior benefício vitalício.

Além disso, muitos beneficiários do auxílio-acidente têm outros direitos previdenciários que ainda não foram acessados, como revisões de valor, benefícios acumuláveis ou retroativos a receber, e que o advogado especialista identifica na análise completa do caso. Atendemos online em todo o país e em todas as áreas do Direito. Conte conosco!

Perguntas Frequentes

O auxílio-acidente e o empréstimo consignado são incompatíveis por lei?

Sim. A legislação vigente restringe o crédito consignado a aposentados, pensionistas e beneficiários do BPC/LOAS. O auxílio-acidente, por ter natureza indenizatória e não substitutiva de renda, não está incluído nessa lista, o que impede os bancos de vincular desconto ao benefício.

O PL 5528/2023 já foi aprovado e vale agora?

Não. Em abril de 2026, o projeto está em fase de relatoria no Senado Federal, distribuído às comissões CAS, CAE e CTFC, com relatoria atualmente na CAS sob responsabilidade do Senador Fernando Dueire. Ainda precisa ser votado nas comissões, aprovado no plenário do Senado e sancionado pelo Presidente da República para entrar em vigor.

Quem recebe auxílio por incapacidade temporária pode fazer empréstimo consignado?

Não. O auxílio por incapacidade temporária também não está na lista de benefícios que permitem consignado. A restrição se aplica tanto ao auxílio-acidente quanto ao benefício temporário por incapacidade.

O cartão de crédito consignado é diferente do empréstimo consignado?

Sim. O cartão de crédito consignado funciona como um cartão convencional, mas o pagamento mínimo da fatura é descontado diretamente do benefício. Essa modalidade é permitida para aposentados e pensionistas, e poderá incluir beneficiários do auxílio-acidente se o PL 5528/2023 for aprovado com essa previsão.

Quais são as despesas máximas que podem ser comprometidas com consignado?

Pela legislação atual, o limite máximo de comprometimento do benefício com crédito consignado é de 35% do valor total para empréstimos e financiamentos, com margem adicional de 5% para o cartão de crédito consignado. O PL 5528/2023 propõe ampliar esse limite para 45% no caso específico do auxílio-acidente.

Como verificar se o valor do meu auxílio-acidente está correto?

O segurado pode acessar o extrato de contribuições pelo aplicativo Meu INSS e conferir se todas as competências recolhidas ao longo da vida laboral estão registradas. Contribuições não averbadas, períodos de vínculo não reconhecidos e erros na base de cálculo são causas comuns de benefícios pagos a menor, situações que um advogado previdenciário consegue identificar e corrigir.

O auxílio-acidente pode ser penhorado ou bloqueado por dívidas?

Não. Por ter natureza indenizatória, o auxílio-acidente é impenhorável, assim como os demais benefícios previdenciários. Dívidas civis, trabalhistas ou bancárias não permitem bloqueio do benefício, salvo em casos de pensão alimentícia fixada judicialmente.

Quem pode ajudar a acompanhar a tramitação do PL 5528/2023?

A tramitação pode ser acompanhada diretamente no portal do Senado Federal e no site da Câmara dos Deputados, usando o número do projeto como referência. Advogados previdenciários também monitoram o andamento e podem orientar os beneficiários sobre os impactos práticos da aprovação no caso específico de cada segurado.

Os sites oficiais que tratam do PL 5528/2023 são acessíveis para pessoas com deficiência auditiva?

Sim. Os portais do Senado Federal e da Câmara dos Deputados disponibilizam conteúdo acessível em Libras usando o VLibras Widget, ferramenta oficial do governo federal que traduz textos para a Língua Brasileira de Sinais diretamente no navegador. Ao acessar qualquer página desses sites, o usuário encontra o ícone do VLibras Widget com opções de configuração no canto da tela. É possível escolher entre os avatares Ícaro, Hosana ou Guga para a reprodução do conteúdo em Libras, basta selecionar a preferência nas opções dos avatares Ícaro, Hosana e Guga disponíveis na ferramenta. Para ativar a tradução, não é necessário senha nem cadastro: a funcionalidade está disponível automaticamente em todos os navegadores compatíveis.

Conteúdo revisado em abril de 2026, com base na legislação vigente.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.