O inadimplemento de órgãos públicos é um grave problema para fornecedores da Administração , o que sugere cautelas. Nesse contexto, muitos se perguntam se a classificação da capacidade de pagamento (CAPAG), elaborada pela Secretaria do Tesouro Nacional, pode ajudar a evitar o inadimplemento públicos. Vamos explorar o assunto!

O aval da União Federal é condição para a realização do empréstimos, com o objetivo de não permitir que os inadimplementos resultem em perda da credibilidade nas instituições. O Ministério da Fazenda avalia as contas dos Estados, do Distrito Federal e dos Municípios e indica se a entidade federativa é capaz de contrair empréstimos por meio da chamada “CAPAG”, a classificação da capacidade de pagamento.

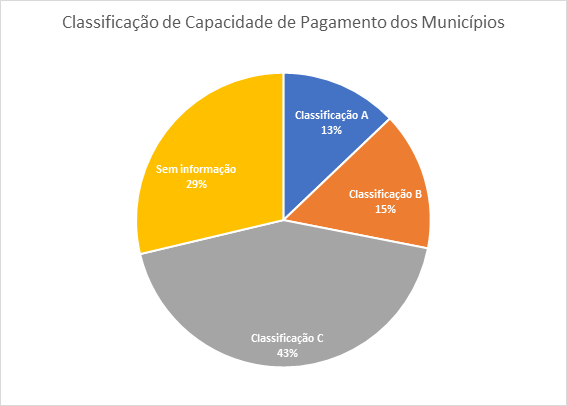

Se empregados os critérios da União Federal, que concede o aval apenas a entidades classificadas como A e B, cerca de 72% dos Municípios não seriam merecedores de crédito – conforme dados de dezembro de 2020.

Quais as funções da classificação da capacidade de pagamento (CAPAG)?

A classificação da Capacidade de Pagamento (CAPAG) tem como objetivo duas funções primordiais:

- Padronizar os critérios de avaliação dos entes federados que pleiteiem garantia ou aval da União.

- Definir os níveis de exposição a risco do governo federal a cada ente de acordo com sua situação fiscal e com uma estimativa de sua capacidade de honrar compromissos futuros.

Como funciona a classificação da capacidade de pagamento (CAPAG)?

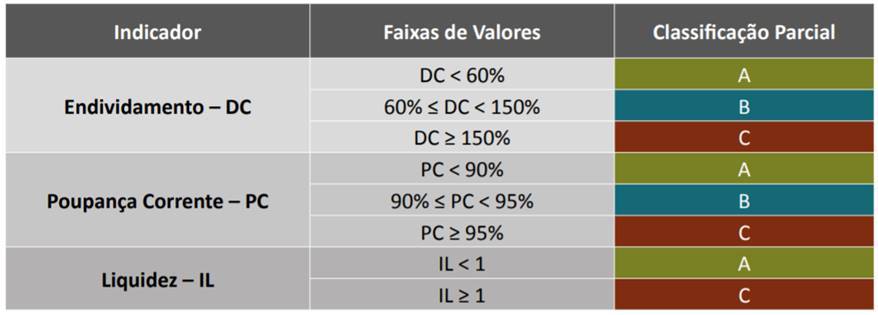

A análise da capacidade de pagamento apura a situação fiscal dos Entes Subnacionais que querem contrair novos empréstimos com garantia da União. O intuito da CAPAG é indicar, por meio da classificação, de forma transparente, se um novo endividamento representa risco de crédito para o Tesouro Nacional. A metodologia do cálculo é prevista na Portaria MF nº 501/2017 e é composta por três indicadores: (a) endividamento, (b) poupança corrente e (c) índice de liquidez. Portanto, a classificação decorre da avaliação do grau de solvência, da relação entre receitas e despesa correntes e da situação de caixa. Os conceitos e variáveis utilizadas e os procedimentos a serem adotados na análise da CAPAG foram definidos na Portaria STN nº 882/2018.

- a. Endividamento (DC): Dívida Consolidada Bruta/RCL

- b. Poupança Corrente (PC): Despesa Corrente/Receita Corrente Ajustada

- c. Liquidez (IL): Obrigações Financeiras/Disponibilidade de Caixa Bruta

Os indicadores de endividamento e liquidez usam como fonte de informação o Relatório de Gestão Fiscal (RGF) do Poder Executivo referente ao 3º quadrimestre do último exercício. A Poupança Corrente (PC) tem como fontes de informação os Balanços anuais dos três últimos exercícios, e seu valor será o resultado da média ponderada da relação entre a Despesa Corrente e a Receita Corrente Ajustada dos exercícios anteriores. Excepcionalmente, o Relatório Resumido de Execução Orçamentária (RREO) pode ser empregado para essa finalidade.

A classificação da capacidade de pagamento - CAPAG

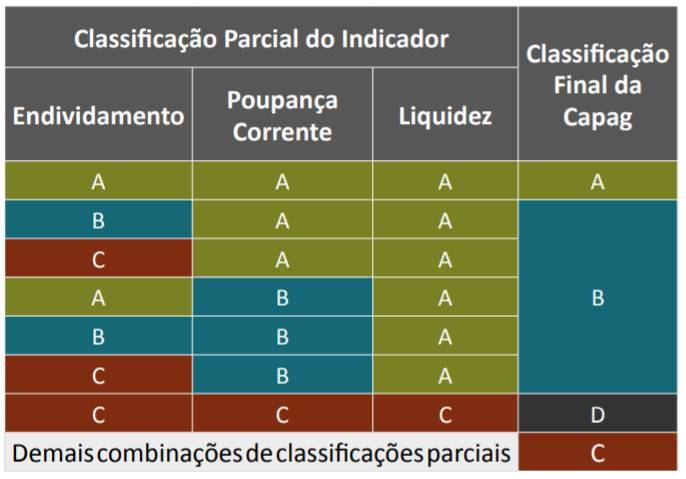

A cada indicador econômico-financeiro, (a) endividamento, (b) poupança corrente e (c) índice de liquidez, é atribuída uma letra - A, B ou C - que representa a classificação parcial do ente naquele indicador, conforme o seguinte enquadramento:

A classificação final da capacidade de pagamento do ente é determinada a partir da combinação das classificações parciais dos três indicadores, conforme a tabela:

Quem realiza a classificação da capacidade de pagamento – CAPAG?

Cabe à Secretaria do Tesouro Nacional calcular a classificação da capacidade de pagamento dos Estados, dos Municípios e do Distrito Federal que pleitearem a concessão de garantia ou aval da União às suas operações de crédito. A classificação dos entes que possuírem Programas de Reestruturação e Ajuste Fiscal ou Programas de Acompanhamento Fiscal é feita anualmente e resulta do processo de avaliação quanto ao cumprimento de metas.

Quais são os requisitos para a obtenção de aval da União em operações de crédito?

São requisitos de elegibilidade para a continuidade da análise de Pedido de Verificação dos Limites e Condições de operação de crédito com garantia da União no âmbito da STN, (i) que o ente pleiteante tenha capacidade de pagamento calculada e classificada como A ou B, (ii) comprovação de suficiência das contragarantias oferecidas à União e (iii) manifestação favorável quanto ao custo efetivo da operação de crédito, nos termos dos artigos 7º e 9º da Portaria nº 501/2017 do Ministério da fazenda.

Quais os prazos para a realização das análises de capacidade de pagamento?

Os prazos para a realização das análises de capacidade de pagamento pela Coordenação-Geral das Relações e Análise Financeira dos Estados e Municípios (COREM) são de cinco dias úteis, contados da conclusão da avaliação quanto ao cumprimento de metas dos Programas, no caso dos Estados, Distrito Federal ou Municípios com Programas de Reestruturação e Ajuste Fiscal ou de Acompanhamento Fiscal; e cinco dias úteis, contados a partir do recebimento do pedido de análise pela COREM, para os demais casos.

Fornecedores da Administração podem usar a CAPAG para se prevenir de inadimplementos?

É sabido que as entidades federativas passam por grave crise. Se empregados critérios objetivos rígidos, poucos Estados e Municípios seriam merecedores de crédito. A grande maioria de entidades federativas detém protestos em cartórios e inscrições nos serviços de proteção ao crédito. Abaixo são listados prós e contras do emprego da CAPAG para fins de avaliar o risco dos fornecedores da Administração.

- Descentralização da execução orçamentária não é capturada pela CAPAG

A gerência dos recursos públicos é descentralizada, de forma que determinada secretaria pode ser considerada “boa pagadora”, enquanto outra secretaria de mesmo governo não. Essa avaliação por secretaria (unidade da Administração) não é contemplada pela CAPAG. - Saúde Financeira de diferentes Fontes de Recursos não é capturada pela CAPAG

O patrimônio público é segregado em Fontes de Recursos com Destinação obrigatória. Classificação da receita segundo a destinação legal dos recursos arrecadados. As fontes de recursos são agrupamentos receitas para fins de determinar a sua destinação. Servem para indicar como são financiadas as despesas orçamentárias. Entende-se por fonte de recursos a origem ou a procedência dos recursos que devem ser gastos com uma determinada finalidade. É necessário, portanto, individualizar esses recursos de modo a evidenciar sua aplicação segundo a determinação legal.

Portanto, uma mesma entidade pode simultaneamente, na mesma secretaria, possuir fontes de recursos superavitárias (“boas pagadoras”) e outras Fontes de Recursos sem caixa e deficitárias. Para a apuração do Indicador de Liquidez (IL) da CAPAG são consideradas apenas as disponibilidades de caixa e as obrigações financeiras das fontes de recursos não vinculadas. Portanto, a CAPAG não avalia corretamente a situação patrimonial de cada Fonte de Recursos e não pode ser entendido como ferramenta para adequadamente medir o risco de inadimplemento perante fornecedores, conforme suas fontes de recursos. - Em regra, informações da CAPAG estão desatualizadas

As informações da CAPAG são atualizadas com pouca regularidade – sendo impossível conhecer a situação atual do órgão apenas pela CAPAG. As fontes dos dados para a análise da capacidade de pagamento serão os Balanços Consolidados, apresentados anualmente nas Declarações de Contas Anuais (DCAs) e o Relatório de Gestão Fiscal - RGF do Poder Executivo relativo ao 3º quadrimestre do último exercício. Assim, a CAPAG emprega sempre informações desatualizadas – o que representa um grande risco aos fornecedores. - Informações Orçamentárias não são capturadas pela CAPAG

As informações relevantes acerca da execução orçamentária e financeira das entidades federativas são registradas nas contas patrimoniais (classes 1 a 4), orçamentárias (classes 5 e 6) e de controle (classes 7 e 8) do Plano de Contas Aplicado ao Setor Público (PCASP). Contudo, a CAPAG não se alimenta de todas as informações patrimoniais e orçamentárias disponíveis. Veja-se que:

a. Endividamento (DC): A fórmula da Dívida Consolidada Bruta/RCL deixa de descer no detalhe do endividamento em Restos a Pagar, não contemplando o ano de tal inadimplemento ainda não pago – o que seria mais assertivo para identificar a cultura de não pagamento de fornecedores e a dificuldade para o recebimento do valor devido.

Tornou-se tradicional no Brasil que novas gestões parcelem de forma unilateral dívidas de gestões passadas, sem que exista previsão legal para tanto.

b. Poupança Corrente (PC): A fórmula Despesa Corrente/Receita Corrente Ajustada trata apenas dos gastos orçamentários de manutenção das atividades dos órgãos da administração pública, como despesas com pessoal, juros da dívida, aquisição de bens de consumo, serviços de terceiros, manutenção de equipamentos, despesas com água, energia, telefone, etc. Não estão contempladas as despesas para a ampliação dos serviços prestados pelo órgão, nem para a expansão das suas atividades. Despesas patrimoniais não empenhadas também não fazem do indicador, o que pode poluir os números.

c. Liquidez (IL): A fórmula Obrigações Financeiras/Disponibilidade de Caixa Bruta não é a ideal, dado que trata apenas das obrigações que devem ser extintas até o final do exercício financeiro de referência do demonstrativo. Apesar de incluírem os restos a pagar liquidados e não pagos do exercício e todos os restos a pagar de exercícios anteriores, são considerados apenas os valores sem vinculação específica, ou seja, com alocação livre entre a origem e a aplicação de recursos, para atender a quaisquer finalidades. Parte expressiva das movimentações patrimoniais da entidade não são apreendidas pela CAPAG.

A classificação da capacidade de pagamento – CAPAG infelizmente não é um bom indicador, dado que não aborda as questões acima. Considerando que a dívida junto a órgãos públicos é de difícil execução pela via dos precatórios e pelas regras desiguais de prescrição que beneficiam a Administração Pública, é recomendável empregar análise de crédito efetiva – contemplando informações patrimoniais e orçamentárias, atualizadas e, sempre que possível segregadas por entidade da Administração e por Fontes de Recursos.

GLOSSÁRIO

Dívida Pública Consolidada - montante total, apurado sem duplicidade, das obrigações financeiras, inclusive as decorrentes de emissão de títulos, do Estado, do Distrito Federal ou do Município, assumidas em virtude de leis, contratos, convênios ou tratados e da realização de operações de crédito para amortização em prazo superior a 12 (doze) meses, dos precatórios judiciais emitidos a partir de 5 de maio de 2000 e não pagos durante a execução do orçamento em que houverem sido incluídos, e das operações de crédito, que, embora de prazo inferior a 12 (doze) meses, tenham constado como receitas no orçamento.

Receita Corrente Líquida - somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes (inclusive os recursos recebidos do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação - Fundeb) e outras receitas também correntes, deduzidas as transferências Constitucionais a Municípios, a Contribuição para Plano de Previdência do Servidor, a Contribuição para Custeio das Pensões dos Militares, a Compensação Financeira entre Regimes Previdenciários e os pagamentos para formação do FUNDEB.

Despesas Correntes - gastos orçamentários de manutenção das atividades dos órgãos da administração pública, como por exemplo: despesas com pessoal, juros da dívida, aquisição de bens de consumo, serviços de terceiros, manutenção de equipamentos, despesas com água, energia, telefone etc. Estão nesta categoria as despesas que não concorrem para ampliação dos serviços prestados pelo órgão, nem para a expansão das suas atividades. Abrange as transferências a Municípios e desconsidera os lançamentos das perdas líquidas com o FUNDEB. Utilizar-se-ão as despesas empenhadas do exercício.

Receita Corrente Ajustada - somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes (inclusive os recursos recebidos do FUNDEB) e outras receitas também correntes, consideradas as receitas intraorçamentárias e os recursos repassados aos Municípios e desconsideradas as restituições de receitas, os pagamentos para formação do FUNDEB e outras deduções de receitas correntes.

Obrigações Financeiras - obrigações presentes que, por força de lei ou de outro instrumento, devem ser extintas até o final do exercício financeiro de referência do demonstrativo. Incluem os restos a pagar liquidados e não pagos do exercício e todos os restos a pagar de exercícios anteriores. Para fins do CAPAG, são considerados apenas os valores sem vinculação específica, ou seja, com alocação livre entre a origem e a aplicação de recursos, para atender a quaisquer finalidades.

Disponibilidade de Caixa Bruta - ativos de alta liquidez como Caixa, Bancos, Aplicações Financeiras e Outras Disponibilidades Financeiras. Para fins do CAPAG, são considerados apenas os valores sem vinculação específica, ou seja, com alocação livre entre a origem e a aplicação de recursos, para atender a quaisquer finalidades.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.