A marcha da despesa pública é o conjunto de estágios que todo gasto governamental precisa percorrer antes de chegar ao credor: fixação, empenho, liquidação e pagamento. Cada etapa tem requisitos próprios previstos na Lei 4.320/1964 — e identificar em qual delas o seu crédito está parado é o primeiro passo para cobrar a administração pública com eficácia e dentro dos prazos legais.

Se você fornece bens ou presta serviços para órgãos públicos e está esperando receber, este artigo é para você. Entender a marcha da despesa pública não é uma questão de curiosidade técnica: é uma ferramenta prática para diagnosticar atrasos, identificar ilegalidades e agir estrategicamente antes que o crédito prescreva.

Aqui você vai aprender o que são as notas de empenho, como funciona a execução orçamentária, o que diferencia restos a pagar de despesas de exercícios anteriores e como monitorar cada etapa no Portal da Transparência do ente devedor.

A despesa pública abrange gastos para manter a administração e prestar serviços essenciais à população. Quando o governo contrata uma empresa, essa despesa precisa seguir um rito rígido previsto na Lei 4.320/1964, e é exatamente esse rito que determina quando e como o fornecedor será pago.

Monitorar a marcha da despesa é crucial para prevenir déficits orçamentários e evitar que créditos legítimos sejam cancelados ou prescrevam sem que o fornecedor perceba.

O que é a marcha da despesa pública e por que o fornecedor precisa dominá-la?

A marcha da despesa pública refere-se à trajetória e ao ritmo de crescimento dos gastos do governo ao longo do exercício financeiro, mas, para o fornecedor, ela tem um significado ainda mais prático: é o caminho institucional que cada despesa percorre desde a previsão no orçamento público até o efetivo pagamento ao credor. Esse caminho é regulado pela Lei 4.320/1964 e pela Lei 14.133/2021, e sua compreensão é indispensável para qualquer empresa que mantém contratos com o setor público.

A marcha da despesa pública é impulsionada por fatores econômicos, demográficos, institucionais e políticos. O crescimento econômico pode pressionar por mais investimentos e aumentar a arrecadação, mas também eleva os custos de manutenção da máquina pública. Decisões políticas e ciclos eleitorais impactam diretamente as despesas públicas. O envelhecimento da população aumenta a pressão sobre os gastos com previdência e saúde. Despesas fixadas na Constituição limitam a margem de manobra do governo para reduzir gastos em momentos de crise.

Tudo isso afeta diretamente a capacidade de pagamento dos entes públicos e, portanto, o prazo em que o fornecedor receberá.

Quando o governo injeta dinheiro na economia, ele aumenta a demanda e gera empregos. Os gastos públicos impulsionam a economia por meio do efeito multiplicador, e gastos voltados para a população de baixa renda geram um efeito multiplicador maior do que gastos com custeio administrativo. Investimentos em infraestrutura geram mais desenvolvimento econômico do que gastos com consumo corrente. Evitar que o Estado gaste mais do que arrecada é vital para a sustentabilidade da dívida pública, o que explica por que a Lei de Responsabilidade Fiscal tenta controlar o crescimento da despesa pública e por que seus mecanismos afetam diretamente a velocidade com que os fornecedores recebem.

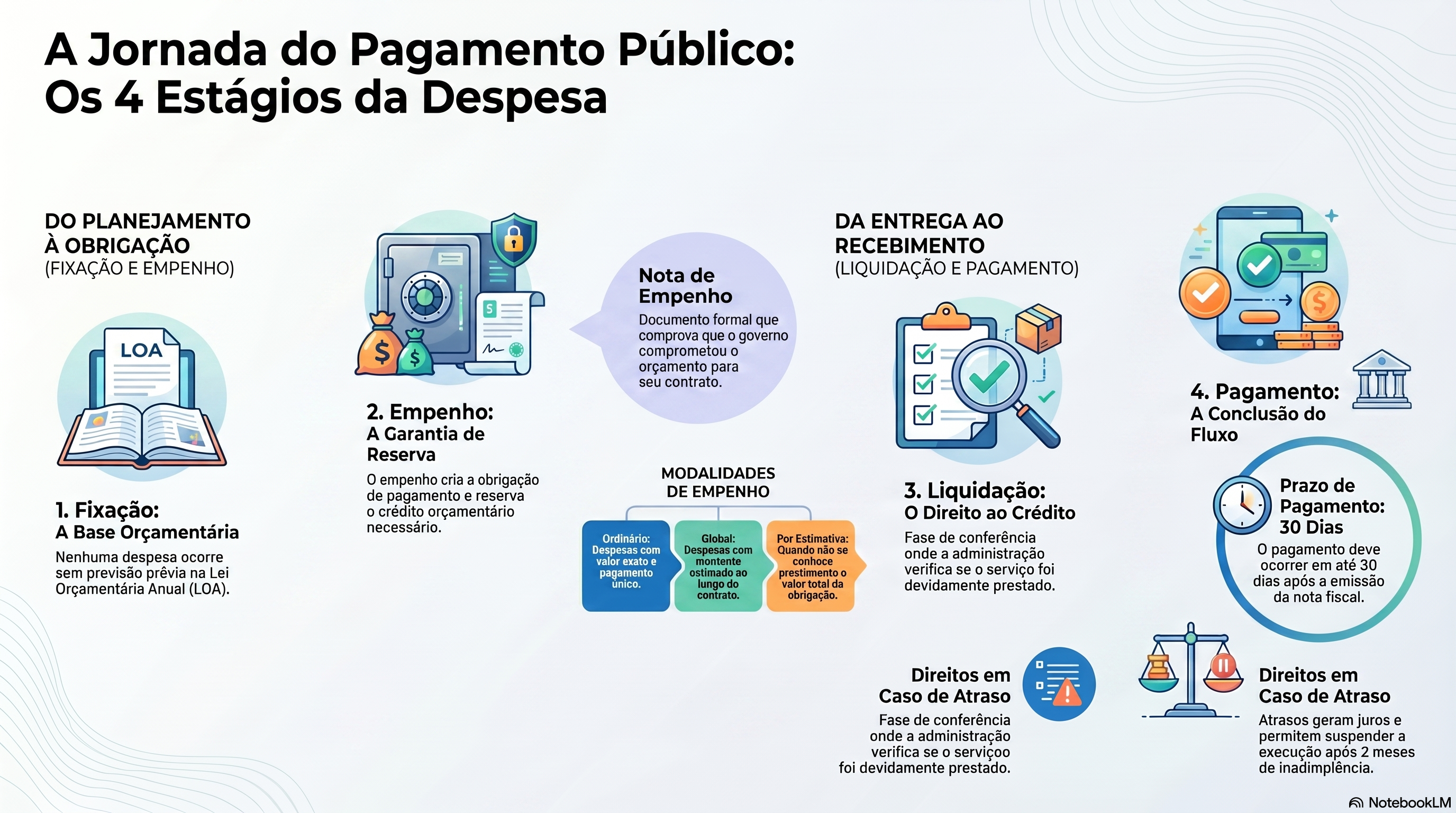

Quais são os estágios da despesa pública e como cada um afeta quem fornece ao governo?

A fixação é o primeiro estágio da despesa pública. O planejamento orçamentário permite ordenar prioridades e garantir equilíbrio financeiro, e é na elaboração da Lei Orçamentária Anual (LOA) que as despesas são fixadas. Sem fixação prévia no orçamento público, nenhuma despesa pode ser realizada. Isso significa que, antes de firmar qualquer contrato com o setor público, o fornecedor deve verificar se há dotação orçamentária suficiente para suportar o objeto contratado ao longo de todo o exercício financeiro.

O empenho é o segundo estágio. O empenho é um ato que cria obrigação de pagamento pelo poder público em relação ao contratado, e o empenho é obrigatório para a realização de despesas, conforme o artigo 60 da Lei 4.320/1964. A despesa não pode ser realizada sem prévio empenho, e o empenho deve respeitar o limite dos créditos concedidos.

O resultado concreto desse ato é a emissão das notas de empenho, documento formal que comprova o comprometimento orçamentário. Existem três modalidades de empenho: global (para despesas com montante estimado ao longo do contrato), ordinário (para despesas com valor exato e pagamento único) e por estimativa (quando não se conhece previamente o valor total da obrigação).

A liquidação é o terceiro estágio e verifica o direito do credor antes do pagamento. A liquidação verifica o direito adquirido pelo credor, com base no título que autoriza a despesa, no contrato e nos documentos comprobatórios da entrega do material ou da prestação do serviço, conforme o artigo 63 da Lei 4.320/1964. É nessa fase que a administração verifica se o bem foi entregue, se o serviço foi prestado e se o documento fiscal está correto. O pagamento só ocorre após a liquidação da despesa.

O pagamento é o último estágio da despesa pública. Nos termos do artigo 143 da Lei 14.133/2021, a administração deve efetuar o pagamento em prazo previsto no contrato, não podendo ser superior a 30 dias contados da liquidação da despesa, ou seja, da verificação formal dos documentos pela administração. A emissão da nota fiscal pelo fornecedor é o ponto de partida para a liquidação, mas o prazo de pagamento começa a correr somente após a conclusão dessa verificação.

O atraso injustificado gera o direito do fornecedor a correção monetária e juros — e, após 2 meses de atraso nas parcelas incontroversas contados do vencimento da obrigação de pagamento, o direito de optar pela suspensão da execução do contrato, conforme o artigo 137, §3º, inciso II, da Lei 14.133/2021. O pagamento se concretiza por meio de ordem bancária emitida pelo ordenador de despesas, com transferência direta ao credor.

O que são notas de empenho e como o fornecedor deve usá-las na cobrança?

A nota de empenho (NE) é o documento formal que concretiza o empenho da despesa. Cada nota de empenho registra o valor comprometido, o número do processo de origem, o exercício financeiro, o credor e a classificação orçamentária da despesa.

Para o fornecedor, receber a nota de empenho é o sinal de que o recurso foi reservado no orçamento público, mas não é garantia de que o pagamento ocorrerá rapidamente, pois ainda faltam a liquidação e a emissão da ordem bancária.

O fornecedor deve guardar todas as notas de empenho ao longo da execução do contrato, pois elas são os elementos fundamentais do processo de cobrança. Ao identificar atrasos, o advogado especializado comparará as datas das notas com as datas de entrega e liquidação para mapear onde ocorreu a paralisação na marcha da despesa.

Em muitos casos, o gargalo está na liquidação; a administração empenhou, mas não liquidou; e sem liquidação, não há pagamento.

Quando uma nota de empenho é cancelada após a entrega do bem ou serviço, o crédito não desaparece, mas precisa ser reconhecido como Despesa de Exercícios Anteriores (DEA), conforme o artigo 37 da Lei 4.320/1964. Esse é um dos pontos mais críticos da marcha da despesa pública e um dos que mais geram litígios entre fornecedores e órgãos públicos.

A fiscalização da despesa é fundamental para que a sociedade e os próprios credores acompanhem os gastos públicos e identifiquem irregularidades nessa etapa.

O que são restos a pagar e como eles diferem das Despesas de Exercícios Anteriores (DEA)?

Quando o contrato não é liquidado ou pago até o encerramento do exercício financeiro (31 de dezembro), o crédito é inscrito como Restos a Pagar (RAP), nos termos do artigo 36 da Lei 4.320/1964. Os restos a pagar se dividem em processados, nos quais a liquidação já ocorreu, ou seja, o serviço foi verificado, aguardando apenas o pagamento, e não processados, em que a liquidação ainda não foi concluída. Os processados têm proteção jurídica maior, pois o direito do credor já foi reconhecido pela própria administração. Os não processados estão sujeitos a cancelamento caso o órgão não disponha de recursos suficientes no exercício seguinte.

Já as Despesas de Exercícios Anteriores (DEA) surgem quando o crédito não chegou a ser empenhado, ou quando o empenho foi cancelado, no exercício em que a obrigação foi contraída. Nesse caso, é necessário um novo processo de reconhecimento de dívida pelo ordenador de despesas, com base no artigo 37 da Lei 4.320/1964 e no Decreto 93.872/1986. O reconhecimento de DEA é mais burocrático e mais lento do que a liquidação de restos a pagar, exigindo documentação robusta que comprove a existência, legitimidade e valor da obrigação.

Uma gestão fiscal responsável ajuda na estabilidade dos preços e no desenvolvimento econômico e, quando ela falha, o resultado direto para o fornecedor é a acumulação de créditos não pagos inscritos como RAP ou DEA. Identificar em qual dessas situações está cada parcela do crédito é o ponto de partida de qualquer estratégia de cobrança eficaz.

Como verificar em qual etapa da execução orçamentária está cada pagamento devido?

A execução orçamentária de órgãos públicos federais pode ser acompanhada pelo Portal da Transparência do Governo Federal.

Para estados e municípios, cada ente possui seu próprio portal de transparência: exigência da Lei Complementar 131/2009. A fiscalização da despesa é fundamental para que a sociedade acompanhe os gastos públicos, e para que o fornecedor identifique atrasos antes que se tornem prescrição.

Nesses portais, é possível pesquisar por número do empenho, CNPJ do credor ou nome do contratado e verificar se a despesa foi empenhada, liquidada e paga.

Se o portal indicar despesa "empenhada e liquidada" sem data de pagamento, houve liquidação sem liberação de ordem bancária, situação que exige notificação formal à administração. Se não houver qualquer registro, pode ser caso de empenho cancelado sem reconhecimento de DEA, situação ainda mais grave.

A Secretaria do Tesouro Nacional (STN) é o órgão responsável pela normatização da execução orçamentária no âmbito federal e mantém orientações técnicas atualizadas sobre cada um desses procedimentos. Para contratos estaduais e municipais, o equivalente estadual da STN é geralmente a Secretaria de Fazenda ou de Planejamento do respectivo ente.

O que fazer quando o empenho existe mas a marcha da despesa pública não avança?

A paralisação da marcha da despesa pública na etapa de liquidação é uma das situações mais frequentes. Isso ocorre quando a administração emite a nota de empenho, mas demora (ou se recusa) a verificar formalmente a entrega do bem ou a prestação do serviço. Sem liquidação, não há pagamento.

O fornecedor deve reunir toda a documentação que comprove a entrega: notas fiscais com protocolo de recebimento, guias de remessa assinadas, registros com o fiscal do contrato e qualquer evidência de que o objeto foi efetivamente entregue.

Após 2 meses de atraso no pagamento das parcelas incontroversas, contado do vencimento da obrigação de pagamento, ou seja, a partir do escoamento do prazo contratual ou legal de até 30 dias após a liquidação, o contratado tem direito de optar pela suspensão do cumprimento das obrigações assumidas até a normalização da situação, conforme o artigo 137, §3º, inciso II, da Lei 14.133/2021.

É importante ressaltar, porém, que esse direito não autoriza o fornecedor a encerrar o contrato unilateralmente: a extinção deve ser solicitada à administração e, em caso de recusa, pleiteada por meio de arbitragem ou processo judicial, nos termos do Manual TCU (seção 6.4.3.3).

Há ainda um ponto crítico em situações de calamidade: quando o atraso no pagamento decorrer de calamidade pública, grave perturbação da ordem interna ou guerra, a extinção do contrato não será admitida, nos termos do artigo 137, §3º, inciso I, da Lei 14.133/2021.

Isso não elimina, porém, o direito do fornecedor à suspensão da execução e ao restabelecimento do equilíbrio econômico-financeiro do contrato.

Quais são os direitos do fornecedor quando o contrato é extinto por culpa da administração?

Quando a extinção do contrato decorrer de culpa exclusiva da administração, como o atraso superior a 2 meses no pagamento de parcelas incontroversas, o contratado terá direito a quatro cobranças cumulativas, nos termos dos artigos 100 e 138, §2º, da Lei 14.133/2021: ser ressarcido pelos prejuízos regularmente comprovados; ter devolvida a garantia prestada, atualizada monetariamente; receber os pagamentos devidos pela execução do contrato até a data da extinção; e receber o pagamento pelo custo da desmobilização.

O risco principal que o fornecedor precisa monitorar é a prescrição quinquenal. Nos termos do Decreto 20.910/1932 e da jurisprudência consolidada do STJ, o prazo prescricional para cobrar a Fazenda Pública é de 5 anos, contados do vencimento da obrigação de pagamento.

Esse prazo corre mesmo durante decretos de calamidade financeira, contingenciamentos orçamentários ou qualquer outra situação de paralisação administrativa, razão pela qual o fornecedor deve adotar medidas formais de cobrança sem aguardar a normalização espontânea da situação.

Por que contar com um advogado especialista em contratos públicos faz diferença na cobrança?

O Dr. Carlos Horácio Bonamigo Filho lidera a equipe de contratos públicos da Garrastazu Advogados, escritório especializado na cobrança estratégica de órgãos públicos inadimplentes em todo o Brasil. Aqui, trabalhamos com o mapeamento detalhado da marcha da despesa pública de cada credor, identificando em qual estágio está cada parcela, se há restos a pagar em risco de cancelamento, se houve empenho cancelado sem reconhecimento de DEA e quais medidas extrajudiciais ou judiciais são cabíveis para cada situação.

Com atendimento online em todo o país e especialistas em Direito Administrativo e contratos públicos, a Garrastazu está pronta para agir em cada frente simultaneamente. Conte conosco!

Perguntas Frequentes

O que é o exercício financeiro no contexto do orçamento público?

O exercício financeiro é o período de 12 meses durante o qual o orçamento público é executado, no Brasil, coincide com o ano civil (1º de janeiro a 31 de dezembro). Despesas comprometidas mas não pagas até 31 de dezembro são inscritas como restos a pagar ou, na ausência de empenho, reconhecidas como Despesas de Exercícios Anteriores no exercício seguinte.

O que é a Lei Orçamentária Anual (LOA) e como ela afeta os contratos públicos?

A Lei Orçamentária Anual (LOA) fixa todas as despesas do governo para o exercício financeiro. Sem previsão na LOA, não há empenho possível, e sem empenho, o contrato não pode ser pago. Por isso, a existência de dotação orçamentária suficiente é requisito indispensável antes de firmar qualquer contrato com o setor público.

Qual é na prática a diferença entre empenho, liquidação e pagamento?

O empenho reserva o recurso no orçamento público e gera a nota de empenho; a liquidação verifica se o bem foi entregue ou o serviço prestado corretamente; o pagamento transfere os recursos ao credor por ordem bancária. São três atos distintos e a ausência ou paralisação de qualquer deles impede o avanço da despesa.

Restos a pagar não processados podem ser cancelados sem aviso ao fornecedor?

Sim. Restos a pagar não processados podem ser cancelados ao final do exercício seguinte ao da inscrição caso não haja recursos suficientes ou caso a liquidação não tenha ocorrido. O fornecedor deve monitorar ativamente o Portal da Transparência e, ao identificar risco de cancelamento, protocolar documentação comprobatória da entrega para forçar a liquidação antes do encerramento do exercício.

O prazo prescricional de 5 anos corre mesmo durante um decreto de calamidade financeira municipal?

Sim. A prescrição quinquenal do Decreto 20.910/1932 corre de forma contínua, independentemente de decretos de calamidade financeira, contingenciamentos orçamentários ou qualquer outra situação administrativa. O fornecedor deve adotar medidas formais de cobrança, notificações, requerimentos administrativos, pedidos de reconhecimento de DEA, sem aguardar a normalização da situação do ente devedor.

O fornecedor pode encerrar o contrato unilateralmente após 2 meses de atraso?

Não. O direito previsto no artigo 137, §3º, inciso II, da Lei 14.133/2021 é o de suspender a execução do contrato, não de encerrá-lo unilateralmente. A extinção deve ser solicitada à administração e, em caso de recusa, pleiteada por arbitragem ou ação judicial. Encerrar o contrato sem esse procedimento pode expor o fornecedor a sanções administrativas indevidas.

Como funciona o reconhecimento de dívida para Despesas de Exercícios Anteriores (DEA)?

O reconhecimento de DEA exige processo administrativo próprio com despacho do ordenador de despesas reconhecendo formalmente a obrigação, nos termos do Decreto 93.872/1986. O fornecedor deve instruir o processo com nota fiscal, comprovante de entrega, histórico de comunicações com o fiscal do contrato e demonstração de que o valor não foi pago anteriormente. Após o reconhecimento, a despesa aguarda nova dotação orçamentária para ser empenhada e paga.

O empenho pode ser realizado sem autorização do ordenador de despesas?

Não. O empenho é ato privativo do ordenador de despesas, que é a autoridade competente para comprometer recursos orçamentários. Toda nota de empenho precisa ser autorizada pelo ordenador responsável pela unidade gestora, a ausência dessa autorização pode tornar o empenho nulo, com reflexos sobre a validade do próprio contrato.

Uma marcha descontrolada da despesa pública afeta diretamente os contratos em vigor?

Sim. Uma marcha descontrolada da despesa pública pode aumentar a dívida e a inflação, comprometendo a capacidade de pagamento do ente público. Contratos em vigor ficam sujeitos a atrasos sistemáticos, inscrições em restos a pagar e cancelamentos de empenho. Uma gestão fiscal responsável ajuda na estabilidade dos preços e no desenvolvimento econômico e sua ausência é o principal fator que leva fornecedores a precisar de assessoria jurídica especializada para receber.

Os portais de transparência municipais são acessíveis em Libras para fornecedores com deficiência auditiva?

A acessibilidade digital ainda é um desafio em muitos municípios brasileiros. O VLibras widget com opções dos avatares Ícaro, Hosana ou Guga permite que conteúdo público seja interpretado em Libras, tornando o acompanhamento da execução orçamentária acessível em Libras usando o VLibras para fornecedores e cidadãos com deficiência auditiva. Portais que ainda não implementaram o recurso podem ser notificados com base no Decreto 5.296/2004 e na Lei 13.146/2015 (Lei Brasileira de Inclusão).

Conteúdo revisado em junho de 2026, com base na legislação vigente.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.