Fonte: Freepik.com

A declaração do Imposto de Renda 2026 chegou com mais mudanças do que os brasileiros estão acostumados a ver em um único ciclo.

São novidades na pré-preenchida, nos critérios de obrigatoriedade, nos campos de preenchimento, nas regras de restituição e até na forma como o Fisco identifica erros antes mesmo de o contribuinte apertar o botão de envio.

A isenção de R$ 5 mil e o limite de R$ 7.350 já valem para a declaração do Imposto de Renda 2026 ou só a partir do ano que vem?

Essa é, sem dúvida, a dúvida mais buscada neste ciclo, e a resposta precisa ser clara: não, ainda não.

A isenção do IR para rendimentos de até R$ 5 mil mensais e a redução gradual para rendas de até R$ 7.350 foram instituídas pela Lei nº 15.270/2025 e entraram em vigor em 1º de janeiro de 2026. No entanto, a declaração do imposto de renda 2026 (cujo prazo vai até 29 de maio) considera exclusivamente os rendimentos recebidos ao longo de 2025, período em que as regras antigas ainda vigoravam na folha de pagamento e no cálculo mensal do imposto.

A isenção ampliada e a redução para quem tem renda entre R$ 5 mil e R$ 7.350 por mês só aparecerão no ajuste anual de 2027, referente ao ano-calendário 2026.

Quem recebeu, por exemplo, R$ 5.500 mensais em 2025 pagou imposto normalmente sobre esses rendimentos ao longo do ano e deve ajustar esses valores na declaração de Imposto de Renda 2026 com base na tabela progressiva de 2025, sem qualquer desconto da nova legislação.

Quais são as tabelas e alíquotas que a Receita Federal usa para calcular o Imposto de Renda 2026 referente ao ano-calendário 2025?

A declaração do IRPF 2026 usa a tabela progressiva anual válida para o ano-calendário de 2025. As alíquotas e faixas são as seguintes:

|

Base de Cálculo Anual |

Alíquota |

Parcela a Deduzir |

|---|---|---|

|

Até R$ 28.467,20 |

Isenta |

— |

|

De R$ 28.467,21 até R$ 33.919,80 |

7,5% |

R$ 2.135,04 |

|

De R$ 33.919,81 até R$ 45.012,60 |

15% |

R$ 4.682,74 |

|

De R$ 45.012,61 até R$ 55.976,16 |

22,5% |

R$ 8.056,75 |

|

Acima de R$ 55.976,16 |

27,5% |

R$ 10.854,93 |

A base de cálculo não é o salário bruto. Para chegar a ela, o contribuinte desconta do total de rendimentos tributáveis as deduções legais permitidas: despesas com saúde (sem limite), educação (até R$ 3.561,50 por pessoa, ao ano), dependentes (R$ 2.275,08 cada), pensão alimentícia judicial, contribuições ao INSS e aportes ao PGBL (até 12% da renda bruta tributável).

Sobre essa base de cálculo reduzida incide a alíquota da faixa correspondente, e do resultado subtrai-se a parcela a deduzir. O imposto apurado é comparado ao imposto já retido na fonte ao longo de 2025: a diferença gera restituição ou valores a pagar.

Importante: a tabela progressiva tradicional, com alíquotas de 7,5% a 27,5%, não mudou em 2026. O redutor adicional criado pela nova lei só vale para rendimentos de 2026 em diante, com impacto na declaração de 2027.

O que mudou nos critérios de obrigatoriedade da declaração do Imposto de Renda 2026 em relação ao ano anterior?

A Receita Federal atualizou dois limites que definem quem deve declarar imposto de renda neste ciclo, conforme publicado no Diário Oficial da União em 16 de março de 2026, na Instrução Normativa RFB nº 2.312/2026.

O limite de rendimentos tributáveis passou de R$ 33.888,00 para R$ 35.584,00 anuais, e o piso de receita bruta da atividade rural subiu de R$ 169.440,00 para R$ 177.920,00. Os demais critérios permaneceram os mesmos: bens acima de R$ 800 mil em 31 de dezembro de 2025, rendimentos isentos ou tributados exclusivamente na fonte acima de R$ 200 mil, operações em bolsa de valores acima de R$ 40 mil, ganho de capital na venda de bens, e situações envolvendo investimentos ou estruturas no exterior.

Uma distinção importante que muitos contribuintes ignoram: estar abaixo do limite de obrigatoriedade não significa necessariamente não ter imposto a receber.

Quem teve IR retido na fonte em 2025 mas não estava obrigado a declarar pode ter direito à restituição automática, por meio do lote especial criado pela Receita Federal neste ciclo para declarações automáticas do IRPF 2025.

Como a declaração pré-preenchida do Meu Imposto de Renda evoluiu em 2026 e o que ela já preenche automaticamente para a pessoa física?

A declaração pré-preenchida do Meu Imposto de Renda ganhou volume expressivo de dados neste ciclo. O acesso é exclusivo para contribuintes com conta gov.br nível prata ou ouro: quem ainda não atingiu esse nível precisa fazer a declaração manualmente, conferindo todos os dados com os informes de rendimentos recebidos de cada fonte pagadora.

Além das informações já tradicionais (rendimentos do trabalho, pagamentos a planos de saúde e dados do INSS), a pré-preenchida passa a incorporar automaticamente dados do eSocial referentes a empregados domésticos, informações de rendimentos de renda variável com IR Retido na Fonte, DARFs pagos em códigos específicos (como carnê-leão, imposto complementar e renda variável) e, pela primeira vez em larga escala, as informações dos dependentes do núcleo familiar, com rendimentos, pagamentos, bens e dívidas de cada um.

O sistema identifica o núcleo familiar por duas vias: por autorização ou procuração outorgada pelo dependente, ou por identificação automática da relação parental na base CPF da Receita. Filhos de até três anos constantes na declaração anterior e ascendentes ou filhos maiores que aparecem nas últimas três declarações sem pendência de malha já entram automaticamente.

A expectativa da Receita Federal é que mais de 60% das declarações deste ciclo sejam enviadas no modelo pré-preenchido, contra cerca de 50% no ciclo anterior. Contribuintes com conta gov.br nível prata ou ouro acessam a pré-preenchida tanto pelo site Meu Imposto de Renda quanto pelo PGD instalado no computador.

Quais são as novidades da pré-preenchida em 2026 que reduzem o risco de a declaração do imposto cair na malha fina?

Duas mudanças específicas neste ciclo têm impacto direto na redução do risco de malha fina.

A primeira é a integração com o Receita Saúde: recibos de consultas e procedimentos emitidos por médicos, odontólogos, psicólogos, fisioterapeutas e outros profissionais de saúde por meio da plataforma Receita Saúde ao longo de 2025 já chegam automaticamente na declaração pré-preenchida.

Isso significa que a Receita Federal já tem esses valores e qualquer divergência entre o que o contribuinte declara e o que consta no sistema é identificada instantaneamente, sem necessidade de perícia posterior. Quem declara despesas com saúde a partir dos recibos do Receita Saúde enfrenta um processo de verificação muito mais ágil e com menor risco de retenção.

A segunda novidade são os alertas em tempo real dentro do próprio sistema de preenchimento. O Meu Imposto de Renda passou a emitir avisos durante o preenchimento, como despesas médicas com valores fora do padrão, ausência de chave Pix CPF cadastrada, ou inconsistências entre campos, antes mesmo do envio da declaração.

O objetivo do sistema é permitir que o próprio contribuinte corrija erros na hora, sem depender de intimação posterior da Receita.

O que muda na restituição do Imposto de Renda 2026 e por que quem ganha acima de R$ 5 mil precisa redobrar a atenção no ajuste anual?

A restituição do IR 2026 foi reformulada em dois aspectos principais. O primeiro é a redução de cinco para quatro lotes de pagamento, com a concentração de 80% das restituições até junho, uma antecipação real em relação aos ciclos anteriores, quando esse percentual raramente ultrapassava 57% até o segundo lote.

As datas são: 1º lote em 29/05, 2º em 30/06, 3º em 31/07 e 4º em 31/08. O segundo é a validação da chave Pix CPF como critério de prioridade, contribuintes que usam a declaração pré-preenchida e indicam chave Pix CPF para recebimento sobem na fila dos lotes.

Contribuintes com mais de uma fonte de renda (dois empregos, salário e aluguel, pró-labore e aposentadoria) precisam ter atenção redobrada neste ajuste anual.

Ao longo de 2025, o imposto foi retido mensalmente de forma isolada por cada fonte pagadora, sem considerar a soma total dos rendimentos. Na declaração do imposto de renda 2026, todos os rendimentos do ano são consolidados em uma única base de cálculo.

Se o total ultrapassar as faixas mais baixas da tabela progressiva de 2025, pode haver saldo de imposto a pagar que não foi retido ao longo do ano, independentemente do valor de cada fonte individualmente. Ignorar esse ajuste é um dos erros mais comuns entre contribuintes de renda intermediária e pode resultar em multas e juros.

Um alerta especial vale também para quem ganha até R$ 5 mil mensais: a isenção para essa faixa só vale a partir dos rendimentos de 2026, com reflexo na declaração de 2027. Quem recebeu até R$ 5 mil por mês ao longo de 2025 pagou imposto normalmente e deve declarar com base nas regras vigentes naquele ano, sem qualquer isenção automática neste ciclo.

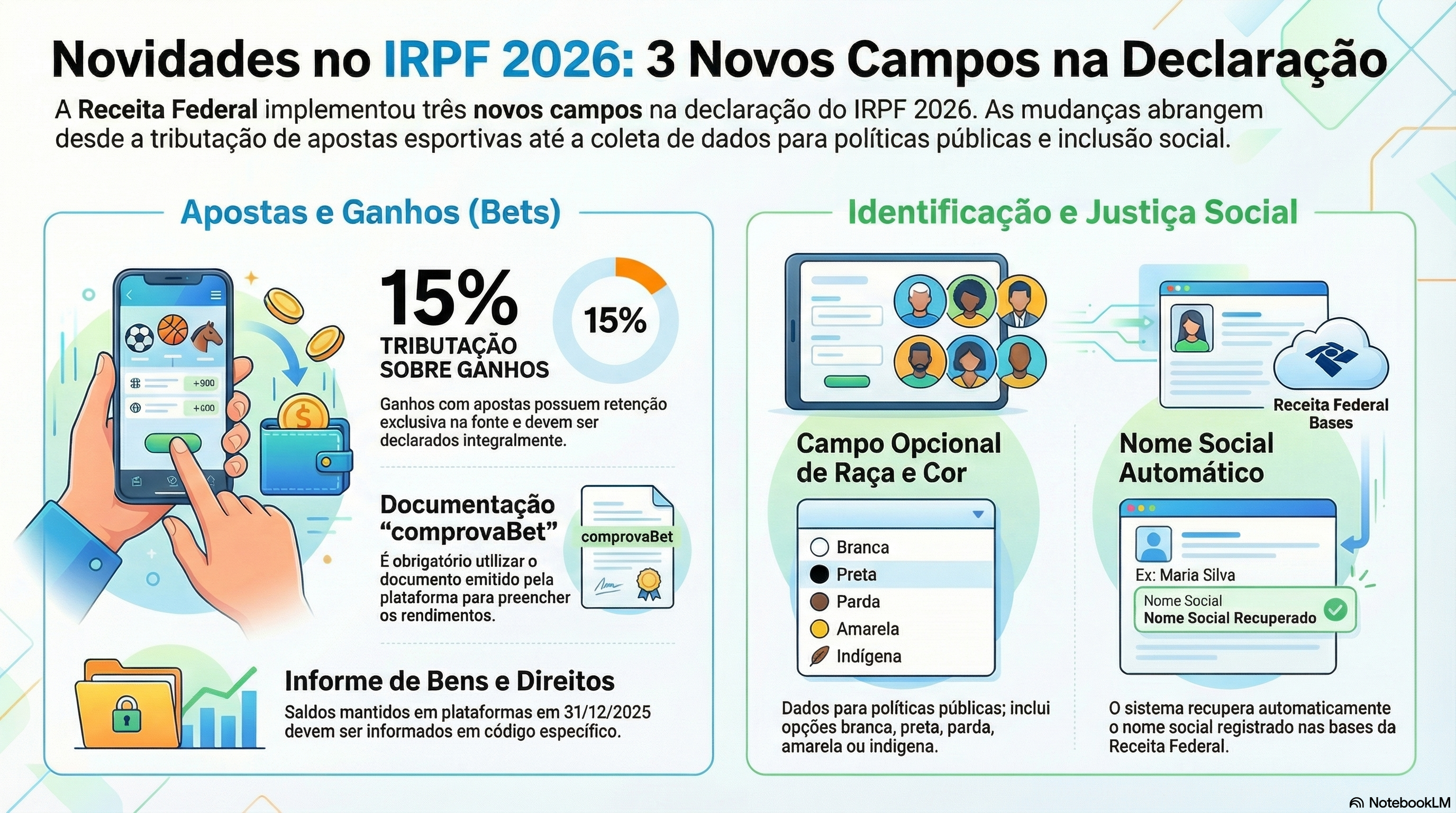

Quais são os novos campos obrigatórios e opcionais da declaração do Imposto de Renda 2026 que a Receita Federal incluiu neste ano?

Três novos campos integram a declaração do IRPF 2026.

O primeiro é o campo para rendimentos obtidos com apostas de cota fixa (bets): os ganhos são tributados à alíquota de 15%, com retenção exclusiva na fonte, e devem ser declarados em campo específico — independentemente do valor.

O documento necessário para o preenchimento é o comprovaBet, emitido pela plataforma. Os saldos mantidos nessas plataformas em 31 de dezembro de 2025 também devem ser informados como bens e direitos, em código específico criado pela Receita Federal neste ciclo.

O segundo campo é o de raça e cor (opcional) para o titular e seus dependentes, com as opções branca, preta, parda, amarela ou indígena, atendendo a objetivos de políticas públicas e justiça tributária.

O terceiro é o nome social, recuperado automaticamente para contribuintes que já haviam registrado essa informação nas bases da Receita Federal.

Vale também destacar a acessibilidade presente nos serviços públicos digitais da Receita Federal. O site oficial e o sistema Meu Imposto de Renda contam com conteúdo acessível em Libras usando o VLibras Widget, com opções dos avatares Ícaro, Hosana ou Guga. A presença dos avatares Ícaro, Hosana ou Guga e demais opções do VLibras é um avanço concreto para garantir que o cidadão surdo possa acessar as informações fiscais com autonomia e segurança.

Quais erros a Receita Federal passou a identificar mais rápido na declaração do Imposto de Renda 2026 e como a pessoa física pode evitá-los usando a declaração pré-preenchida?

A Receita Federal aprimorou significativamente seu sistema de cruzamento de dados neste ciclo.

Com a integração de novas fontes (Receita Saúde, eSocial, dados de renda variável e informações de DARFs) o Fisco consegue identificar inconsistências com muito mais precisão e rapidez do que nos ciclos anteriores. Na prática, isso significa que erros que antes eram detectados apenas meses após o envio das declarações passam a ser sinalizado já no momento do preenchimento.

Os erros mais rapidamente identificados pelo sistema em 2026 são: divergência entre as despesas com saúde declaradas e os recibos registrados no Receita Saúde; omissão de rendimentos de renda variável já carregados na pré-preenchida; valores de dependentes inconsistentes com os dados do núcleo familiar na base CPF; e DARFs pagos não informados.

A melhor medida para evitar esses erros é partir sempre da declaração pré-preenchida, conferir cada dado com os documentos originais, especialmente o informe de rendimentos de cada fonte pagadora, e não alterar valores sem ter comprovação.

Declarações enviadas com dados divergentes dos informes entregues pelas fontes à Receita são retidas em malha automaticamente, podendo travar a restituição por tempo indeterminado e, nos casos mais graves, gerar multas retroativas com correção pela taxa Selic.

Aqui na Garrastazu Advogados, trabalhamos com temas relativos ao Imposto de Renda diariamente, que são típicos de Direito Tributário. Nossa equipe de especialistas também ajuda nossos clientes na saída definitiva do país e a enfrentar execuções fiscais. Além deles, temos especialistas em todas as áreas do Direito, para um atendimento completo e multidisciplinar, com atendimento online em todo o país. Conte conosco!

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.