Fonte: Imagem de Drazen Zigic no Freepik" target="_blank" rel="noopener noreferrer">Freepik.com

Muita gente que recebe benefício do INSS, é pensionista do INSS, servidor público ou integrante das forças armadas já passou por isso: fez um contrato de crédito consignado, vê desconto em folha todo mês, mas a dívida nunca acaba.

Em grande parte dos casos, o problema está no cartão de crédito consignado com RMC, e não em um simples empréstimo consignado.

Neste artigo, vamos explicar o que é cada modalidade, quais são as diferenças, as vantagens e desvantagens, como identificar o problema, quais são seus direitos (inclusive quanto a dano moral) e em que momento vale procurar um advogado especializado em crédito consignado.

O que é cartão de crédito consignado e por que ele parece tão vantajoso?

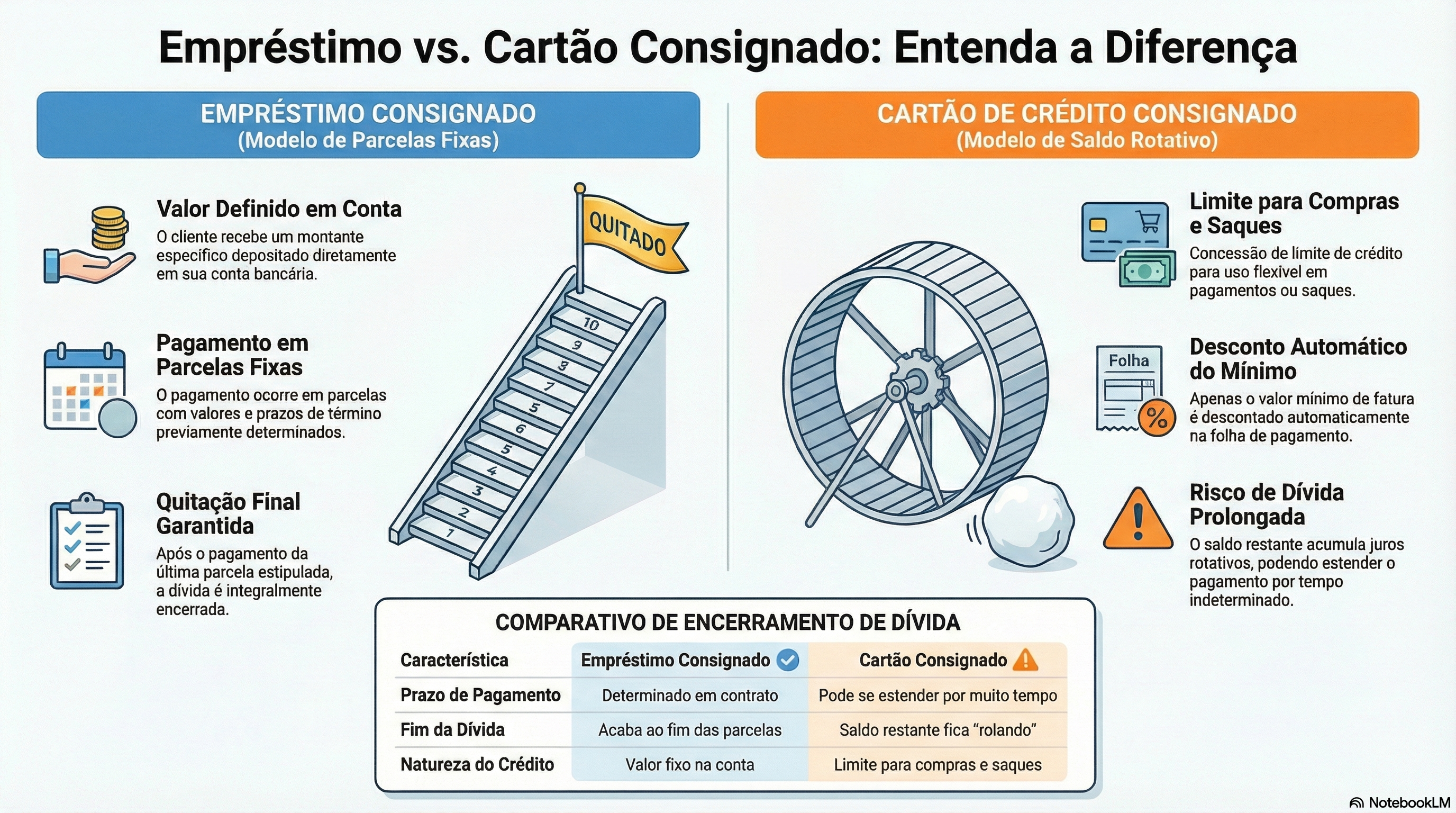

O cartão de crédito consignado é um produto em que o pagamento mínimo da fatura é feito por desconto em folha de pagamento ou direto no benefício do INSS. O banco concede um limite de crédito para você fazer compras, pagamentos e saques, como em qualquer cartão de crédito.

Ele parece vantajoso porque:

- A taxa de juros costuma ser menor que a de um cartão comum;

- A aprovação é rápida (a análise de crédito olha mais a margem consignável do que histórico de inadimplência);

- A contratação muitas vezes é oferecida por app, internet banking, telefone ou até por mensagem e e-mail, com promessa de agilidade, “dinheiro rápido” e facilidade.

O problema é que, se você paga só o mínimo descontado na folha, a fatura continua girando com juros, e é aí que a dívida cresce.

O que é empréstimo consignado no crédito consignado tradicional?

O empréstimo consignado é a forma clássica de crédito consignado: você recebe um valor na sua conta corrente e paga em parcelas fixas, com desconto em folha até a quitação.

Ele pode ser oferecido por bancos conveniados com o INSS, com órgãos públicos, com o seu empregador ou com convênio de servidores públicos e empresas privadas.

Características principais:

- Parcela definida desde o início, com prazo certo;

- Taxas de juros geralmente menores do que outras modalidades de empréstimos;

- Uso da margem consignável (parte da folha de pagamento ou do benefício que pode ser comprometida).

Aqui, em tese, você sabe exatamente quando a dívida termina. É muito diferente de viver com uma fatura de cartão que nunca zera.

RMC: como a reserva de margem consignável faz a dívida do cartão consignado crescer?

A sigla RMC significa reserva de margem consignável. Ela é a reserva de parte da sua margem consignável (normalmente até 5%) usada para pagar o mínimo da fatura do cartão consignado.

Na prática:

- Você tem um limite para usar o cartão (inclusive com saques);

- Todo mês, a RMC garante o pagamento de uma parte da fatura por desconto em folha;

- Se você usar o cartão com frequência e não quitar o restante, a dívida continua, com juros.

É por isso que tantos aposentados e pensionistas sentem que o INSS cartão consignado “come” o benefício todo mês e, ainda assim, a dívida não diminui.

Cartão de crédito x empréstimo consignado: quem cobra mais taxas de juros?

De forma geral:

- O empréstimo consignado tem taxas de juros menores e estáveis;

- O cartão de crédito consignado tem taxas maiores do que o consignado tradicional, mas menores que cartões comuns.

- O ponto-chave não é só o percentual da taxa, mas a forma de cobrança:

- No empréstimo consignado, você paga parcelas fixas, que amortizam a dívida;

- No cartão consignado, o desconto em folha paga apenas o mínimo, e o restante da fatura segue com juros, mês a mês.

Por isso, na prática, o cartão costuma sair mais caro a longo prazo, especialmente para quem usa todo o limite de crédito e faz saques frequentes.

Como desconto em folha e folha de pagamento funcionam em cada modalidade?

Tanto no crédito consignado quanto no cartão consignado, o banco usa a sua folha de pagamento ou o seu benefício do INSS para receber.

- No empréstimo consignado:

- A parcela inteira é descontada na folha;

- Cada parcela paga uma parte do principal + juros;

- Você vê o saldo da dívida caindo até zerar.

- No cartão de crédito consignado:

- ARMC cobre apenas o pagamento mínimo;

- O restante da fatura precisa ser pago por fora (via conta corrente, boleto, app, etc.);

- Se você não pagar, a dívida gira.

É comum a pessoa olhar o contracheque, ver apenas “desconto em folha – cartão” e imaginar que é um empréstimo como outro qualquer, quando não é.

Cartão consignado, conta corrente e saques: por que o controle da dívida é tão difícil?

O cartão consignado permite:

- Compras em lojas, mercados e farmácias;

- Pagamentos de contas;

- Saques de dinheiro direto na conta corrente.

Essa facilidade de uso, somada à ideia de que “é consignado, então é mais barato”, faz muitos consumidores tratarem o limite como se fosse parte do salário ou do benefício. Resultado:

Usa-se o limite para tapar buracos (contas, reformas de casa, pequenos planos);

- O desconto em folha paga só o mínimo;

- A fatura vem alta, e a pessoa não consegue pagar o restante;

- Os juros acumulam, e o problema vira bola de neve.

Sem organização, o controle da dívida fica praticamente impossível.

Análise de crédito no crédito consignado: por que aposentados e pensionistas são aprovados tão rápido?

No crédito consignado, a análise de crédito é diferente da de outros cartões e empréstimos:

- O foco está na sua margem consignável;

- O banco olha o vínculo com o órgão público, o empregador ou o INSS;

- Importa se existe convênio entre banco e órgãos, não apenas seu histórico de inadimplência.

Por isso, aposentados e pensionistas, pensionistas do INSS, servidores públicos e integrantes das forças armadas costumam ter aprovação rápida, inclusive pelo app ou pela carteira de trabalho digital.

A mensagem de marketing muitas vezes é “abra sua conta, faça seu consignado com agilidade”, mas nem sempre fica claro que o produto oferecido é um cartão de crédito consignado, não um simples empréstimo.

Carteira de trabalho digital, vínculo e convênio: quem pode contratar crédito consignado e cartão consignado?

De modo geral, podem contratar crédito consignado (em forma de empréstimo consignado ou cartão consignado):

- Aposentados e pensionistas do INSS;

- Pensionistas do INSS por morte;

- Servidores públicos federais, estaduais e municipais, quando há convênio com o banco;

- Trabalhadores da iniciativa privada com carteira de trabalho digital ativa e convênio entre empregador e banco.

A existência de um vínculo estável com um órgão público ou empresa conveniada é o que garante a cobrança via folha de pagamento. Por isso, esse público é o mais visado nas campanhas de cartões e empréstimos.

Central de atendimento, aplicativo, internet banking e e-mail: como exigir informações claras do banco?

Se você tem dúvidas sobre o que contratou, use todos os canais de atendimento:

- Ligue na central de atendimento e peça cópia do contrato por e-mail;

- Acesse o aplicativo (app) e o internet banking para consultar o tipo de produto (se é empréstimo consignado ou cartão de crédito consignado);

- Verifique os detalhes de taxas, anuidade (se houver), condições de pagamento e forma de cálculo da fatura.

Guarde todos os protocolos, mensagens de e-mail e capturas de tela no computador ou no celular. Isso pode ser fundamental caso você precise discutir o contrato ou a prática adotada pelo banco.

Recebi cartão de crédito consignado sem saber: quais são meus direitos e quando há dano moral?

Muitos aposentados, pensionistas e servidores buscaram apenas um empréstimo consignado e descobriram, depois, que tinham um cartão de crédito consignado com RMC, com reserva na margem consignável e descontos automáticos na folha. Em situações assim, é possível discutir:

- A nulidade do contrato de cartão, se você não foi informado adequadamente;

- A conversão da operação em empréstimo consignado comum;

- A devolução de valores cobrados a mais;

- A existência de dano moral, quando o desconto indevido atinge verba alimentar e causa abalo relevante.

Esse tema está sendo discutido no Superior Tribunal de Justiça, justamente para decidir se há dano moral in re ipsa, ou seja, presumido nos casos em que a contratação de cartão de crédito com RMC em benefício previdenciário é invalidada.

Isso mostra a relevância do assunto e reforça que o consumidor não pode ser colocado, sem transparência, em um formato de crédito mais oneroso.

Passo a passo para contestar desconto em folha e cancelar cartão consignado com RMC

Se você identificou desconto em folha relativo a cartão consignado e não reconhece a contratação, um passo a passo possível é:

- Conferir os extratos do INSS, da folha de pagamento e da sua conta corrente, anotando contrato, valor e banco;

- Contatar a instituição financeira pela central de atendimento, aplicativo, agência ou e-mail, pedindo:

- Cópia do contrato;

- Esclarecimento se o produto é cartão de crédito consignado com RMC;

- Cancelamento do cartão e revisão de fatura e parcelas;

- Se não houver solução, registrar reclamação em órgãos de defesa do consumidor e no Banco Central;

- Guardar toda a documentação para eventual ação judicial.

Em alguns casos, também é possível avaliar portabilidade de empréstimos para outro banco ou reestruturação da dívida, sempre com muito cuidado.

Quando procurar um advogado especializado em crédito consignado e revisar seus contratos?

Você deve considerar buscar um advogado especializado em crédito consignado quando:

- Não entende por que o desconto em folha continua, mesmo após anos;

- Descobre que tem um cartão com RMC, mas sempre achou que era só um empréstimo consignado;

- Percebe que o contrato é confuso, não fala claramente em cartão de crédito consignado, ou que as taxas de juros e condições não batem com o que foi prometido;

- Desconfia que a operação foi empurrada como “solução” rápida, sem explicação adequada, aproveitando-se da sua confiança na instituição financeira.

Um profissional pode analisar seus benefícios, contratos, planos de pagamento, simular cenários (como conversão em empréstimo com parcela fixa), discutir cláusulas abusivas e orientar sobre eventuais pedidos de indenização, sempre levando em conta sua realidade de salário, casa, família e vida financeira.

A Garrastazu Advogados atua há mais de 25 anos ao lado de aposentados e pensionistas, pensionistas do INSS, servidores públicos e trabalhadores vinculados a órgão público ou iniciativa privada em temas ligados a crédito consignado, empréstimo consignado e cartão de crédito consignado com RMC e todos os temas jurídicos que fazem a diferença na vida das pessoas.

Em situações concretas, cada caso exige análise individualizada dos documentos, do histórico de contratações e das condições específicas de pagamento; por isso, a orientação profissional personalizada é sempre recomendável antes de optar por novos empréstimos, cartões ou qualquer outra modalidade de crédito. Conte conosco!

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.