Fonte: Imagem de jcomp no Freepik" target="_blank" rel="noopener noreferrer">Freepik.com

Se você olha o extrato do benefício do INSS, vê o desconto todo mês, mas a dívida nunca acaba, é bem provável que esteja lidando com um cartão de crédito consignado, e não com um empréstimo consignado comum.

Muitos aposentados e pensionistas e servidores públicos passam por isso: pensam que contrataram um empréstimo simples, mas acabam presos a um cartão consignado, com taxas de juros e fatura que parecem não ter fim.

O que é o cartão de crédito consignado ligado ao benefício do INSS de servidores públicos, aposentados e pensionistas?

O cartão de crédito consignado é uma modalidade de crédito consignado em que o pagamento mínimo da fatura é descontado diretamente na folha de pagamento ou no benefício do INSS.

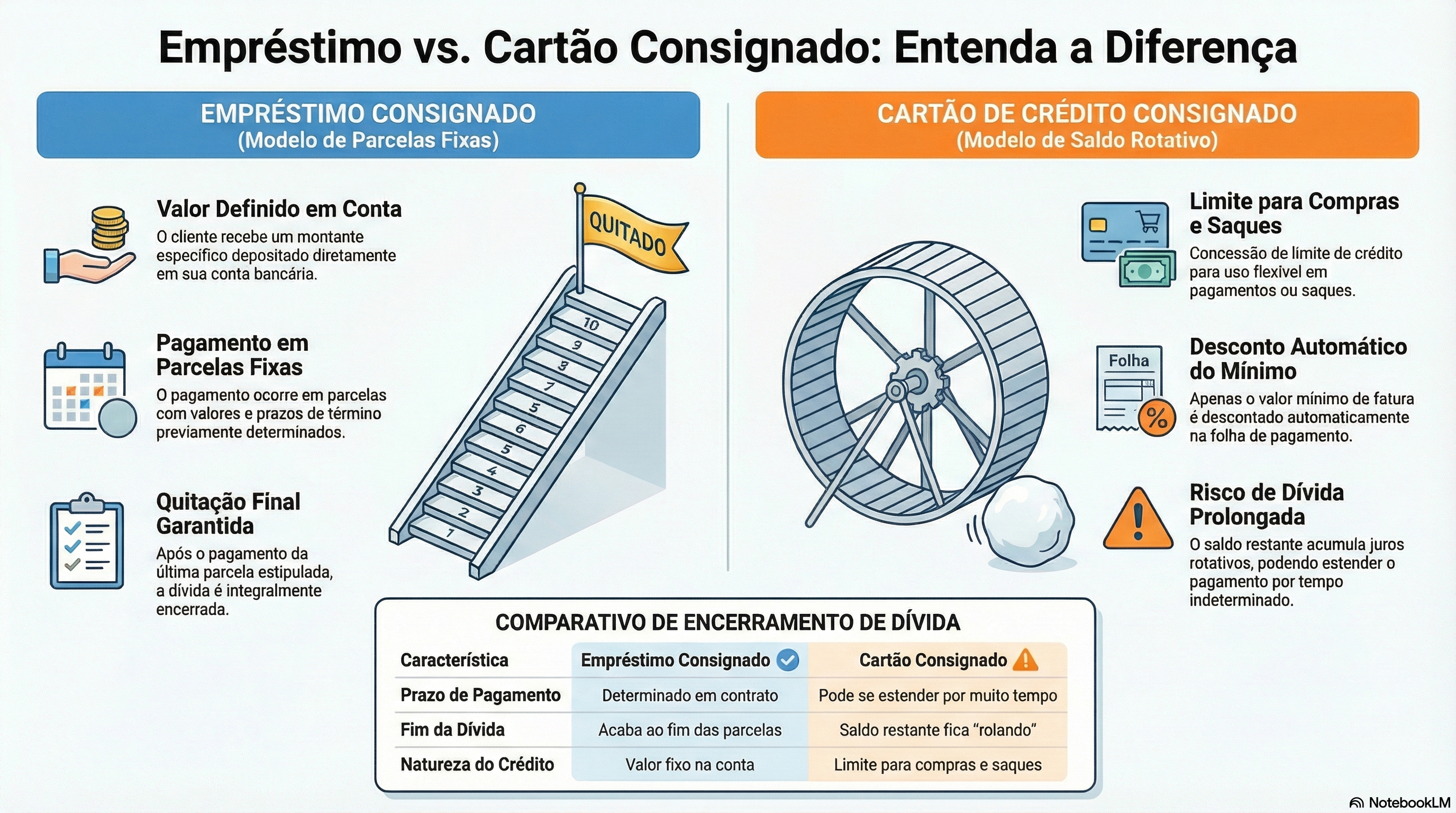

Diferente do empréstimo consignado, em que você recebe um valor único e paga em parcelas fixas, o cartão funciona como os demais cartões de crédito: tem limite, permite compras, saques e pagamentos em diversos serviços, como farmácias e outros estabelecimentos, e a dívida se renova conforme o uso.

Por que meu benefício do INSS é descontado todo mês e a dívida não acaba?

Isso acontece porque, no cartão consignado, o que sai da sua folha de pagamento é, normalmente, apenas o pagamento mínimo da fatura.

Se você usa o limite com frequência, faz compras ou saques e não quita o total, o restante entra no rotativo, sofrendo juros mês a mês. Assim, o desconto é constante, mas a dívida demora a cair; dependendo do empréstimo sobre o cartão, pode parecer que a fatura nunca termina.

Qual a diferença entre cartão consignado e empréstimo consignado?

A diferença entre cartão consignado e empréstimo consignado é fundamental:

- Empréstimo consignado

- Liberação de um valor definido na sua conta;

- Pagamento em parcelas fixas, com prazo determinado;

- Ao fim das parcelas, a dívida acaba.

- Cartão de crédito consignado:

- Concessão de um limite de crédito para compras, pagamentos e saques;

- Desconto automático do mínimo da fatura na folha;

- O saldo que sobra fica rolando com taxas de juros, podendo se estender por muito tempo.

Muitos clientes descobrem tarde demais que não contrataram um empréstimo, mas sim um cartão, porque na contratação a explicação não foi clara.

O que é RMC e como afeta a minha margem consignável?

A sigla RMC significa reserva de margem consignável. É a parte da margem que fica separada exclusivamente para pagar o mínimo da fatura do cartão de crédito consignado. A margem consignável RMC costuma ser de até 5% do valor do benefício.

Isso significa que, todo mês, essa reserva é usada antes de qualquer outra coisa: uma parte fixa do seu benefício está sempre comprometida com o cartão, reduzindo o valor líquido que entra na sua conta.

Essa é a razão de, muitas vezes, o desconto aparecer mesmo quando você acha que não está mais usando o cartão.

Quem costuma contratar cartão de crédito consignado?

O público mais exposto ao cartão consignado são:

- Aposentados e pensionistas do INSS;

- Pensionistas por morte;

- Servidores públicos ativos e inativos;

- Em alguns casos, beneficiários de programas específicos de benefícios sociais.

Esses grupos possuem margem consignável e, por isso, são alvo de campanhas de crédito consignado feitas por instituição financeira e seus parceiros.

A imagem de que o consignado é “seguro” e “mais barato” é verdadeira em parte, mas o cartão exige cuidado redobrado.

Como o cartão consignado aparece na folha de pagamento e no extrato do INSS?

No extrato do INSS (acessado pelo app ou computador, no Meu INSS), e na folha de pagamento, o cartão consignado pode aparecer como:

- “INSS cartão consignado”;

- “RMC – cartão de crédito consignado”;

- “Reserva de margem consignável – cartão”;

- Algum código com o nome do banco e referência a cartão.

A leitura cuidadosa desses textos é essencial. Se você vê o termo RMC ou “cartão” associado a descontos, isso indica que há um contrato de cartão de crédito consignado ativo, mesmo que você não se lembre de ter feito a contratação nesses termos.

Quais são as taxas de juros do cartão consignado e por que elas preocupam?

As taxas de juros do cartão de crédito consignado são, em geral, menores do que as dos cartões comuns, mas ainda maiores do que as do empréstimo consignado. O grande problema é que:

- O desconto automático cobre só o mínimo da fatura;

- O saldo restante entra no rotativo com juros;

- Se o uso do limite continuar, a dívida se torna longa.

Essa prática faz com que muitos aposentados e pensionistas vejam descontos todo mês sem perceber redução real do saldo devedor. A falta de informações claras sobre as taxas e o formato da cobrança é um dos pontos mais sensíveis.

Como funcionam compras, saques e fatura no cartão de crédito consignado?

O cartão de crédito consignado permite:

- Compras em farmácias, mercados e qualquer estabelecimento comercial que aceite a bandeira;

- Saques em dinheiro, que entram direto na conta do cliente;

- Pagamento de serviços diversos.

Todos esses usos compõem a fatura mensal. O valor do pagamento mínimo é abatido na folha de pagamento, e o restante pode ser pago via aplicativo, internet banking, boleto ou em canais da instituição financeira. Se não houver o pagamento integral, o saldo continua, com acréscimo de juros.

Quais são as vantagens e as desvantagens dessa modalidade consignada?

Algumas vantagens do cartão consignado:

- Aprovação mais fácil, pois o banco conta com a margem consignável;

- Taxas de juros menores do que as dos cartões comuns;

- Possibilidade de saques e compras com desconto em folha.

Por outro lado, as desvantagens são relevantes:

- Desconto fixo no benefício, reduzindo o valor disponível para outras contas;

- Risco de dívida prolongada, se o uso do limite não for controlado;

- Confusão com empréstimo consignado, especialmente quando a explicação na contratação não é transparente.

Como saber se assinei um cartão sem perceber e não um empréstimo?

Se você acredita ter pedido um empréstimo consignado, mas vê RMC ou “cartão consignado” no extrato, siga este passo a passo:

- Acesse o Meu INSS e confira o extrato de benefício;

- Veja se há contratos de crédito consignado com indicação de cartão ou RMC;

- Verifique na sua conta se aparecem lançamentos de fatura de cartão de crédito consignado;

- Entre em contato com a central de atendimento do banco, por telefone, e mail, app ou presencialmente, e peça cópia do contrato.

Se os dados e as cláusulas mostrarem que se trata de cartão, e você não foi informado disso, há indício de que a prática foi inadequada.

Como os tribunais têm decidido sobre cartão de crédito consignado com RMC?

Os tribunais brasileiros têm analisado com atenção os casos em que aposentados e pensionistas do INSS buscavam um empréstimo consignado, mas acabaram vinculados a um cartão de crédito consignado com RMC, com descontos mensais em folha e dívida que só aumenta.

Em um julgado recente do Tribunal de Justiça de São Paulo (TJSP), o tribunal considerou nulo um contrato de cartão de crédito com margem consignável (RMC) firmado por um aposentado que, na prática, só havia feito saques e jamais utilizou o cartão para compras.

O banco passou anos descontando apenas o pagamento mínimo das faturas em seu benefício, fazendo com que o débito ficasse maior do que o total originalmente sacado.

O Tribunal entendeu que o consumidor havia procurado um empréstimo consignado tradicional, mas foi induzido a contratar um cartão consignado com aparência de empréstimo, sem que as reais condições (RMC, forma de pagamento, taxas de juros e risco de perpetuação da dívida) fossem claramente explicadas.

Diante disso, determinou a conversão do contrato em empréstimo consignado, ordenando que o banco recalculasse a dívida como se fosse um empréstimo comum, usando os valores já descontados em folha como parcelas de amortização.

A decisão ressaltou que ninguém assume uma dívida para passar anos pagando apenas juros com desconto direto no benefício previdenciário, e que cláusulas confusas e ambiguidades em contratos de crédito consignado devem ser interpretadas em favor do cliente.

Esse tipo de entendimento reforça que, quando o INSS cartão consignado é usado para mascarar um empréstimo, sem informação adequada, há espaço para discutir o contrato na Justiça e pedir a readequação da operação, especialmente em favor de aposentados e pensionistas mais vulneráveis.

Que cuidados tomar na contratação para não cair em armadilhas?

Antes de aceitar qualquer oferta de crédito consignado:

- Confirme, por escrito, se o produto é empréstimo consignado ou cartão de crédito consignado;

- Leia o contrato com calma, de preferência no computador ou no aplicativo, ampliando a imagem do documento para não perder detalhes;

- Verifique as condições de juros, prazo, liberação de valor e existência de RMC;

- Não assine ou confirme nada apenas por telefone ou mensagem, sem ter esses dados em mãos.

A boa leitura do contrato é o primeiro filtro de segurança para o cliente.

Como a instituição financeira deve agir no atendimento ao cliente?

A instituição financeira tem o dever de prestar atendimento claro e transparente. Isso inclui:

- Explicar os tipos de serviços (empréstimo x cartão);

- Detalhar o programa de crédito consignado que está sendo oferecido;

- Entregar cópia do contrato e dos textos com as condições;

- Disponibilizar central de atendimento e canais digitais (telefone, app, e mail) para esclarecer dúvidas.

Quando o banco se omite ou confunde o consumidor, a prática pode ser questionada.

Existem usos positivos do cartão consignado ou ele é sempre ruim?

O cartão de crédito consignado não é, por si só, “vilão”. Ele pode ser uma opção para:

- Pequenas compras organizadas;

- Saques pontuais em caso de emergência;

- Planejamento de gastos com controle rígido.

No entanto, para aposentados e pensionistas com renda limitada, ou para servidores que já têm muitos empréstimos, o risco de comprometer uma parte importante do orçamento é grande. É preciso avaliar se essa é realmente a melhor solução para a sua vida financeira.

O que fazer se eu quiser encerrar o cartão e reorganizar minha vida financeira?

Se você deseja encerrar o cartão consignado e reorganizar os empréstimos:

- Faça um levantamento de tudo: faturas, descontos, contratos de consignado e empréstimo;

- Procure a instituição financeira para pedir o cancelamento do cartão, quitação ou renegociação do saldo;

- Acompanhe no Meu INSS se a margem foi liberada;

- Considere, com cautela, se vale a pena substituir a dívida do cartão por um empréstimo consignado com parcelas fixas e prazo definido.

Em alguns casos, há também serviços como seguros ou assistências (ex.: auxílio funeral) atrelados ao cartão, que precisam ser avaliados no pacote total.

O cartão de crédito consignado e o empréstimo consignado fazem parte de um universo de crédito que pode ajudar ou prejudicar, dependendo de como são usados. Aposentados e pensionistas, servidores públicos e demais beneficiários precisam, mais do que nunca, de informações claras e acesso a conteúdo confiável para entender tudo o que envolve essas modalidades.

Antes de aceitar um novo cartão ou empréstimo, leia, questione, use os canais oficiais de atendimento, consulte o Meu INSS e, em caso de dúvida, busque orientação. A combinação de leitura atenta, bom senso e cuidado com as taxas de juros é o melhor caminho para que o consignado, em vez de problema, seja uma ferramenta de apoio para a sua vida financeira.

Há mais de 25 anos, a Garrastazu Advogados se dedica à análise de todas as mudanças no Direito, sempre com o objetivo de produzir informação jurídica clara e responsável. Em situações concretas, cada caso exige uma análise individualizada dos documentos e das condições específicas do contrato, motivo pelo qual a orientação profissional personalizada é sempre recomendável. Entre em contato agora!

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.