Fonte: Freepik.com

Ser MEI no Brasil costuma significar renda variável e custos fixos que não param: aluguel, internet e luz, por exemplo. Quando falta caixa, muitos recorrem ao crédito (inclusive cartão de crédito, limite de conta, empréstimos e até crédito consignado, em alguns contextos).

O problema é que taxas de juros elevadas, renegociações mal estruturadas e falta de controle podem transformar uma dívida pontual em endividamento contínuo — até chegar ao superendividamento.

Por isso, é comum aparecer a dúvida: “Sou MEI e estou entre dívidas no CPF e no CNPJ: a lei do superendividamento serve para mim?”

A resposta depende da aplicação correta da lei, da separação entre pessoa física e pessoa jurídica, da boa fé do devedor (e da inexistência de má fé) e, principalmente, da preservação do mínimo existencial, o mínimo necessário para manter dignidade e sobrevivência sem que o orçamento seja consumido pelo pagamento das dívidas.

Como a Lei do Superendividamento funciona na prática?

A Lei do Superendividamento criou mecanismos para prevenir e tratar a situação do consumidor que, mesmo querendo pagar, não consegue cumprir seus compromissos sem sacrificar o mínimo existencial. Ela reforça a defesa do consumidor e busca equilibrar a relação com instituições financeiras e demais fornecedores de crédito e consumo.

A lógica é prática: em vez de múltiplos acordos isolados (um por credor), a lei privilegia negociação, mediação e construção de soluções viáveis, com base em valores reais de renda e custo de vida. Isso ajuda a reduzir a inadimplência recorrente e a evitar que superendividados entrem num ciclo de “pagar hoje para ficar pior amanhã”.

Importante: a lei foca o consumidor superendividado como pessoa natural (ou seja, a pessoa no CPF). Ela não foi desenhada para “salvar” a empresa, função típica de instrumentos empresariais como a recuperação judicial, que tem regras próprias e outro objetivo (voltado a empresas).

O que a Lei 14.181/2021 mudou para consumidores?

A Lei nº 14.181/2021 alterou o Código de Defesa do Consumidor e também impactou o Estatuto do Idoso, fortalecendo a proteção contra práticas abusivas e ampliando deveres de informação e cuidado na concessão de crédito ao consumidor.

O contexto de criação envolve debate legislativo e social: o tema foi discutido no congresso nacional (incluindo tramitação na câmara dos deputados) como resposta ao aumento do endividamento e à oferta massiva de crédito, muitas vezes com pouca orientação e transparência.

Na prática, a legislação reforça:

- dever de informação clara sobre custos, riscos e consequências do crédito;

- estímulo a educação financeira como medida de prevenção;

- caminhos para reorganização de dívidas, preservando um patamar mínimo de existência.

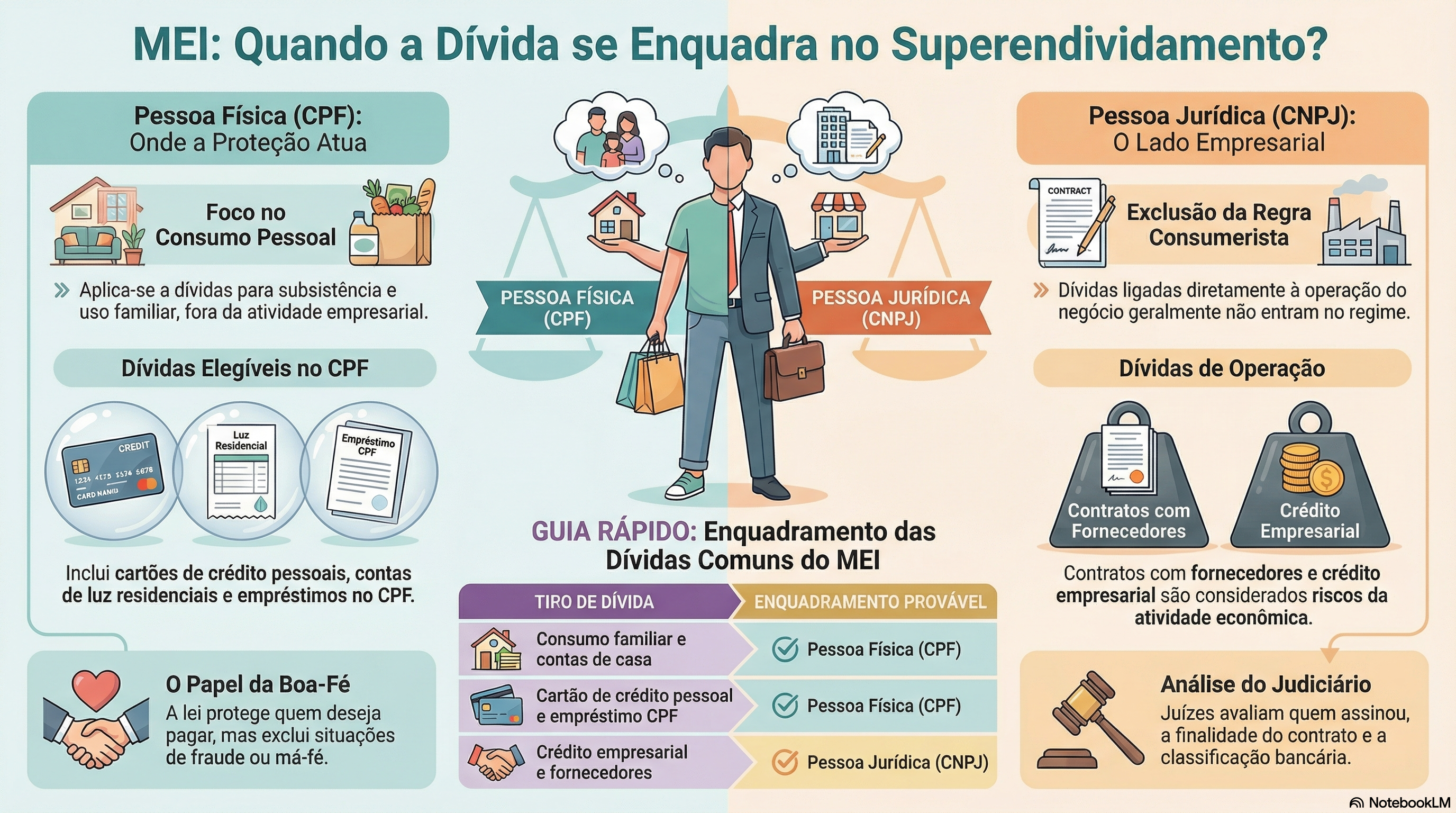

Quando o MEI pode ser considerado consumidor superendividado?

O ponto decisivo para MEI é entender que ele pode ocupar duas posições ao mesmo tempo:

- como empresário, ligado à atividade econômica do CNPJ;

- como pessoa, na condição de pessoa física (ou pessoa natural), realizando atos de consumo no CPF.

Por isso, a regra prática é:

- Se as dívidas foram assumidas como pessoa física (CPF), em relações típicas de consumo, pode haver possibilidade de enquadramento como consumidor superendividado.

- Se as dívidas são típicas da atividade empresarial (CNPJ), ligadas diretamente à operação do negócio, em geral ficam fora do regime da lei consumerista.

O Poder Judiciário costuma olhar para a forma do contrato, a finalidade, o histórico e a prova: quem assinou, como o banco classificou a operação e se houve boa-fé. A lei protege quem está em crise e quer pagar, mas não pode ser usada para encobrir fraudes, situações de má-fé tendem a excluir a proteção.

Dívidas que normalmente entram no “CPF”

- fatura de cartão de crédito pessoal;

- empréstimos no CPF;

- compras de consumo familiar;

- contas essenciais de casa (como luz), quando ligadas à subsistência;

- renegociações de crédito pessoal.

Dívidas que normalmente ficam no “CNPJ”

- crédito empresarial no CNPJ;

- contratos com fornecedores do negócio;

- obrigações diretamente vinculadas à atividade empresarial.

Atenção: a lista é um guia. A análise correta depende de documentos e do caso concreto.

Como organizar finanças pessoais para separar CPF e CNPJ?

Para o MEI, a confusão entre conta pessoal e conta do negócio é um dos maiores gatilhos do superendividamento. Por isso, separar finanças pessoais e finanças do CNPJ é o primeiro passo para qualquer estratégia que funcione na vida real.

Como separar CPF e CNPJ na prática

- Abra dois blocos: finanças pessoais (CPF) e “negócio” (CNPJ).

- Liste todas as dívidas e débitos: credor, valor total, parcela, juros, atraso, tipo de crédito.

- Faça um mapa do “essencial” (mínimo existencial): alimentação, moradia, saúde, transporte — e o que for indispensável.

- Calcule renda com base em média e cenário conservador.

- Organize os documentos: faturas, contratos, extratos e comunicações do banco (inclusive por e mail).

Esse diagnóstico evita o erro comum: fazer um acordo apenas para “respirar”, mas criar um novo ciclo de inadimplência depois.

Um cuidado importante: dívidas que não entram na repactuação

A lei não trata tudo como “dívida repactuável”. Alguns compromissos têm natureza própria. Exemplo clássico de obrigação com tratamento específico: pensão alimentícia. Em qualquer situação, é essencial analisar a natureza do débito antes de propor plano.

Como montar um plano de pagamento viável no superendividamento?

O coração da solução, quando o caso se encaixa, é construir um plano de pagamento que respeite a capacidade real do devedor e a preservação do mínimo existencial. O objetivo não é “sumir” com a dívida; é reorganizar o pagamento de modo sustentável, com previsibilidade.

Como montar um plano realista e defensável?

- Defina o valor máximo de parcela sem comprometer o mínimo existencial (muitos usam referência de custo de vida e patamares mínimos; em debates públicos, há menções ao salário mínimo como parâmetro social, mas o plano deve refletir a realidade documentada do caso).

- Faça uma proposta única com base na renda média e nos piores meses.

- Considere todos os credores para evitar o “efeito dominó”.

- Priorize estabilidade: um plano que cabe no bolso vale mais do que desconto agressivo impossível de cumprir.

A negociação pode ocorrer em ambiente de conciliação e mediação, e, quando necessário, pode envolver atuação do judiciário para organizar tratativas e garantir racionalidade na repactuação. Em alguns casos, também há diálogo com órgãos de proteção e orientação, como Procon, e participação institucional conforme o contexto.

Por que educação financeira é essencial para o MEI sair da crise?

A educação financeira é a parte menos glamourosa e mais decisiva do processo. Ela entra como pilar preventivo: sem ajuste de rotina e controle, qualquer renegociação vira “remédio que não cura”.

Para MEI, educação financeira aplicada significa:

- controlar fluxo de caixa da atividade econômica;

- corrigir precificação e margem;

- criar reserva mínima quando possível;

- reduzir dependência do rotativo do cartão e de crédito caro;

- entender o custo real de juros e renegociação.

Também é aqui que entram os deveres das instituições financeiras e fornecedores: informação clara, oferta responsável e transparência sobre custos e consequências do crédito. Isso conversa diretamente com a lógica de proteção dos consumidores e com a ideia de que o mercado de crédito precisa ser compatível com a dignidade da pessoa.

Quando buscar Procon, Defensoria Pública e apoio jurídico e por quê?

Canais como Procon podem ajudar em tratativas e orientação. Em alguns cenários, a Defensoria Pública pode ser um caminho de acesso à justiça, conforme critérios e disponibilidade. Qualquer que seja o caso, advogados especialistas sempre são o caminho mais seguro.

Dito isso, o superendividamento do MEI costuma exigir técnica porque envolve:

- separar CPF/CNPJ (pessoa natural x pessoa jurídica);

- classificar corretamente as dívidas e sua origem (consumo x atividade empresarial);

- demonstrar boa fé e organizar provas;

- construir plano de pagamento coerente;

- conduzir renegociação com múltiplos credores e contratos.

Em situações mais sensíveis, pode haver participação institucional em frentes de tutela coletiva e fiscalização (por exemplo, quando há práticas abusivas recorrentes), com possível atuação do Ministério Público conforme o cenário, mas isso depende do caso.

Há saída para o MEI superendividado, com separação, plano e negociação

Se você é MEI e vive essa crise, o caminho mais seguro costuma começar por separar finanças pessoais (CPF) da operação do CNPJ, identificar quais dívidas são de pessoa física e quais decorrem da atividade empresarial, e então estruturar um plano de pagamento compatível com preservação do mínimo existencial.

A Lei do Superendividamento oferece instrumentos para reorganizar a vida do consumidor quando há boa-fé, transparência e uma proposta realista. O objetivo é proteger pessoas, reduzir inadimplência e permitir que o devedor volte a ter previsibilidade, sem confundir esse caminho com soluções típicas de empresas, como a recuperação judicial.

Esse problema é típico de Direito Bancário, como também são o seguro prestamista, RMC e RCC, também envolvendo Direito Empresarial e todas as questões relativas ao MEI. Aqui na Garrastazu Advogados temos especialistas nessa área e em todas as outras áreas do Direito, oferecendo um atendimento abrangente e interdisciplinar para nossos clientes, tanto online para todo Brasil, quanto presencialmente nas nossas sedes em Porto Alegre, São Paulo e Rio de Janeiro. Conte conosco!

Perguntas frequentes sobre superendividamento e MEI:

MEI pode usar a lei do superendividamento?

Em muitos casos, sim, quando as dívidas foram contraídas como pessoa física (pessoa natural) e a situação configura consumidor superendividado, com comprometimento do mínimo existencial.

Dívidas do CNPJ entram?

Em regra, dívidas diretamente ligadas à atividade empresarial ficam fora.

Cartão de crédito do CPF usado no negócio impede?

Não necessariamente. Depende da documentação, da finalidade, da forma contratual e da avaliação de boa-fé.

Pensão alimentícia entra no plano de pagamento?

É uma obrigação com tratamento jurídico específico. A análise deve ser feita com cuidado antes de incluir em qualquer proposta.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.