Fonte: Freepik.com

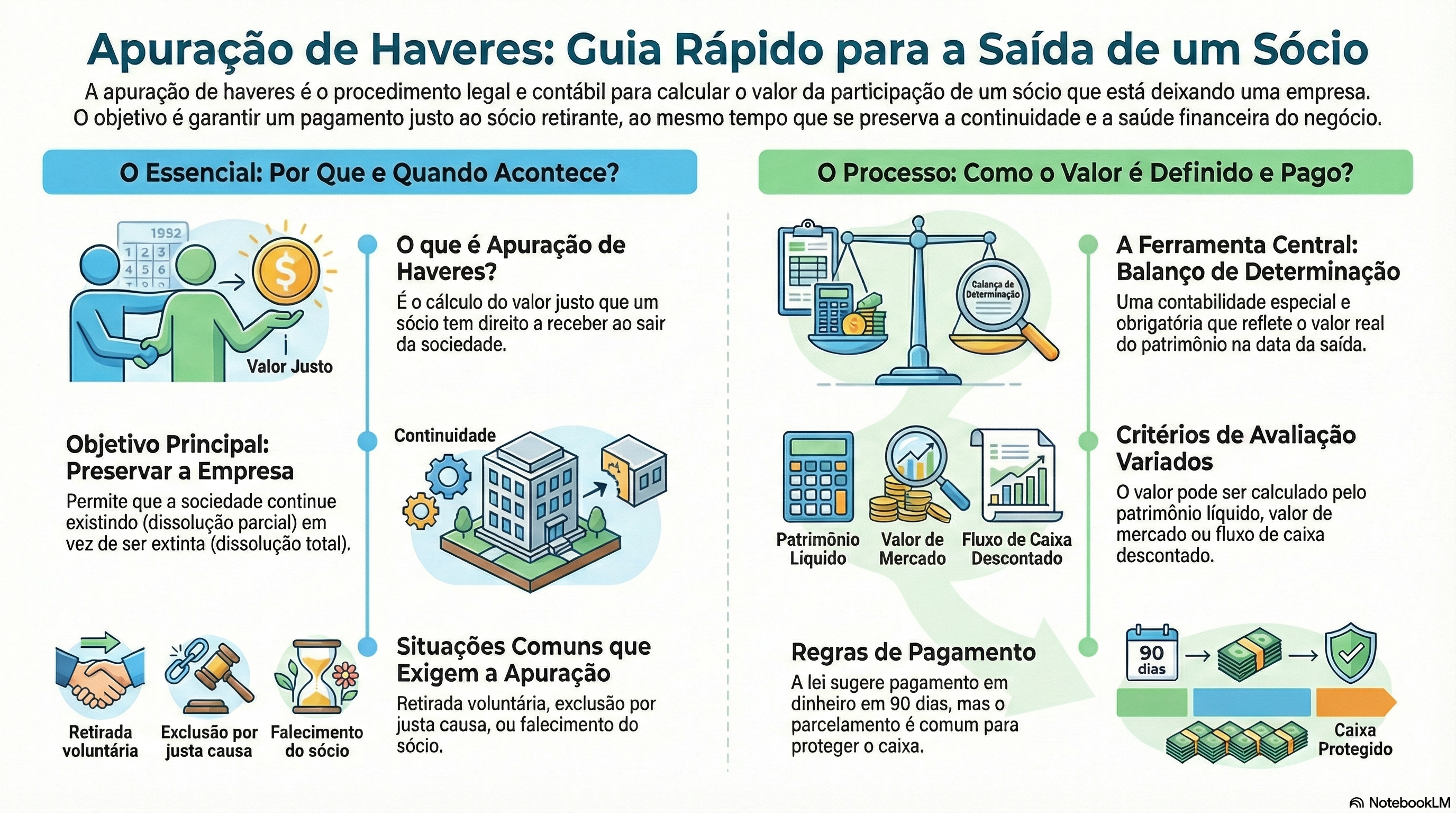

A apuração de haveres é um dos temas mais sensíveis e recorrentes no Direito Empresarial, especialmente quando ocorre a dissolução parcial da sociedade. Em muitos casos, ela surge em um momento de tensão: saída voluntária de um sócio, exclusão por justa causa, conflitos entre os sócios ou reorganizações estratégicas do negócio.

É justamente nesse contexto que surgem as maiores dúvidas: como calcular o valor correto? Qual critério utilizar? Qual o prazo de pagamento? E o que fazer quando a empresa não tem dinheiro em caixa?

O que significa “apuração de haveres” no Direito Empresarial?

A apuração de haveres é o procedimento utilizado para identificar o valor econômico da participação de um sócio retirante (ou de um ex-sócio) quando ocorre a dissolução parcial da sociedade. Em termos simples, trata-se de calcular quanto aquele sócio tem direito a receber pela sua participação no patrimônio da empresa.

No âmbito do Direito Empresarial, a apuração de haveres não é uma simples conta matemática. Ela envolve análise patrimonial, contábil e jurídica, considerando ativos, passivos, contingências, obrigações, fundo de comércio e a real situação da sociedade no momento da saída.

Como funciona a dissolução parcial da sociedade segundo o Código Civil?

O Código Civil adota como regra a preservação da empresa. Por isso, quando um sócio sai, a solução jurídica adequada costuma ser a dissolução parcial da sociedade, e não a dissolução total.

Na dissolução parcial:

- a sociedade continua existindo;

- apenas o vínculo com o sócio retirante é encerrado;

- apuram-se os haveres desse sócio;

- e os valores são pagos conforme critérios legais ou contratuais.

Esse modelo busca equilibrar dois interesses legítimos: o direito do sócio que sai de receber sua parte e a necessidade de preservar a continuidade do negócio.

Qual a diferença entre dissolução parcial e dissolução total?

A dissolução parcial encerra a relação com apenas um ou alguns sócios.

Já a dissolução total extingue a sociedade, levando à liquidação completa do patrimônio, pagamento de dívidas e encerramento das atividades.

Na prática, a dissolução total é medida extrema e raramente desejável. A apuração de haveres, portanto, surge como instrumento central para viabilizar a saída de um sócio sem destruir a empresa.

Em quais situações ocorre a dissolução parcial da sociedade?

A dissolução parcial pode ocorrer em diversas hipóteses, como:

- retirada voluntária do sócio;

- exclusão por falta grave ou justa causa;

- falecimento do sócio;

- resolução prevista no contrato social;

- conflitos irreversíveis entre os sócios.

Em todos esses casos, a regra é a mesma: deve haver apuração de haveres, salvo disposição contratual válida em sentido contrário.

Quem tem direito à apuração de haveres na dissolução parcial?

Tem direito à apuração:

- o sócio retirante;

- o sócio excluído, inclusive por justa causa;

- os herdeiros do sócio falecido, quando não ingressam na sociedade.

A exclusão por justa causa não elimina o direito aos haveres. O que pode mudar é o critério de cálculo ou a forma de pagamento, conforme contrato ou decisão judicial.

O que é balanço de determinação e por que ele é obrigatório

O balanço de determinação é uma demonstração contábil especialmente elaborada para a apuração de haveres. Ele não se confunde com o balanço patrimonial anual da empresa.

Sua função é revelar a situação patrimonial real da sociedade na chamada data-base, que corresponde à data da resolução do vínculo societário. É por meio desse balanço que se identificam:

- bens;

- direitos;

- dívidas;

- contingências;

- e o efetivo patrimônio líquido.

Sem o balanço de determinação, a apuração tende a ser incompleta e vulnerável a questionamentos.

Balanço de determinação: a avaliação justa na saída de sócios

O balanço de determinação busca uma avaliação justa, e não meramente formal. Ele pode exigir ajustes contábeis para refletir o valor real dos ativos e passivos, inclusive:

- reavaliação de bens;

- provisões para contingências;

- análise de contratos relevantes;

- e consideração do fundo de comércio.

Por isso, sua elaboração costuma envolver um perito contador, especialmente quando há divergência entre as partes ou quando o procedimento ocorre no processo judicial.

Quais critérios podem ser usados na apuração de haveres

O critério padrão previsto no Código Civil é o valor patrimonial, apurado com base no patrimônio líquido da sociedade. No entanto, outros critérios podem ser utilizados, se previstos no contrato social ou reconhecidos judicialmente.

Entre os principais critérios estão:

- valor patrimonial;

- valor de mercado;

- valor econômico;

- fluxo de caixa descontado.

Cada critério possui impactos diferentes no resultado final e pode gerar conflitos quando não há consenso entre os sócios.

Como os bens da sociedade são avaliados na apuração de haveres

Na apuração, avaliam-se:

- ativos tangíveis (imóveis, máquinas, caixa);

- ativos intangíveis (marca, clientela, fundo de comércio);

- passivos e dívidas;

- contingências trabalhistas, fiscais e cíveis.

Essa avaliação exige raciocínio técnico e, muitas vezes, perícia contábil, especialmente em empresas com operações complexas.

Qual é a data-base da apuração de haveres?

A data-base é o momento a partir do qual se avalia a situação da sociedade. Em regra, corresponde:

- à data da retirada;

- à data da exclusão;

- ou à data do falecimento.

Eventos posteriores, como lucros ou prejuízos, não devem influenciar a apuração, salvo disposição contratual em contrário.

Como os haveres do sócio retirante devem ser pagos

O pagamento dos haveres deve observar:

- o valor apurado;

- a capacidade financeira da empresa;

- e as regras legais ou contratuais.

O Código Civil estabelece, como regra geral, o pagamento em dinheiro, no prazo de até 90 dias, salvo acordo diverso. Na prática, é comum o parcelamento, desde que não esvazie o direito do sócio.

O que acontece se a empresa não tiver dinheiro para pagar o sócio retirante?

Quando a empresa não possui liquidez imediata, podem ser adotadas soluções como:

- parcelamento;

- garantias reais;

- compensações;

- ou reorganizações patrimoniais.

A falta de caixa não elimina a obrigação de pagamento, mas exige soluções que preservem a empresa e respeitem os direitos do sócio retirante.

Apuração de haveres na exclusão de sócio por justa causa

Mesmo na exclusão por justa causa, há direito à apuração de haveres. O que muda é o contexto: a exclusão costuma gerar mais conflitos, exigindo maior rigor na perícia e na fundamentação do critério adotado.

A jurisprudência rejeita enriquecimento sem causa dos sócios remanescentes.

O papel do Código de Processo Civil na dissolução parcial

Quando não há acordo, a apuração ocorre no processo judicial, seguindo o Código de Processo Civil. O juiz:

- decreta a dissolução parcial;

- fixa a data-base;

- define o critério;

- e determina a realização da perícia contábil.

O processo exige atenção técnica, pois decisões equivocadas podem gerar prejuízos significativos.

Quando a apuração de haveres gera conflito e exige atuação judicial?

A apuração de haveres costuma gerar conflito quando:

- não há contrato claro;

- os critérios são subjetivos;

- há divergência sobre valores;

- ou existe resistência ao pagamento.

Nesses casos, a atuação técnica especializada é essencial para conduzir o procedimento com segurança.

A apuração de haveres é um dos instrumentos mais importantes do Direito Societário. Ela permite a saída de um sócio sem comprometer a continuidade da empresa, desde que conduzida com critério, técnica e respeito às regras legais.

Compreender o papel do balanço de determinação, dos critérios de avaliação e dos prazos de pagamento é essencial para empresários que desejam evitar conflitos e proteger o negócio.

Uma apuração bem estruturada não é apenas uma obrigação legal: é uma medida de equilíbrio, segurança e racionalidade nas relações societárias.

A Garrastazu Advogados atua de forma estratégica e preventiva no assessoramento de empresas e empresários, com foco em soluções jurídicas seguras e eficientes em Direito Empresarial e Direito Societário. O escritório reúne profissionais especializados na condução de dissolução parcial da sociedade, apuração de haveres, reorganizações societárias e resolução de conflitos entre sócios. Entre em contato agora!

Perguntas frequentes sobre apuração de haveres na dissolução parcial

O que é apuração de haveres?

É o procedimento utilizado para calcular o valor que o sócio retirante tem direito a receber pela sua participação na sociedade.

Quando ocorre a apuração de haveres?

Ela ocorre na dissolução parcial da sociedade, como nos casos de retirada voluntária, exclusão de sócio ou falecimento.

A exclusão por justa causa elimina o direito aos haveres?

Não. Mesmo na exclusão por justa causa, o sócio excluído tem direito à apuração de haveres.

O que é dissolução parcial da sociedade?

É a saída de um ou mais sócios sem que a empresa seja encerrada, preservando a continuidade do negócio.

O que é balanço de determinação?

É uma demonstração contábil especial que apura a situação patrimonial real da empresa na data da saída do sócio.

O balanço de determinação é igual ao balanço patrimonial comum?

Não. Ele é elaborado especificamente para a apuração de haveres e pode exigir ajustes para refletir o valor real dos ativos e passivos.

Qual é a data-base da apuração de haveres?

Em regra, é a data da retirada, exclusão ou falecimento do sócio, conforme o caso.

Quais critérios podem ser usados para calcular os haveres?

O critério legal é o valor patrimonial, mas podem ser utilizados valor de mercado ou valor econômico se houver previsão contratual ou decisão judicial.

O fluxo de caixa descontado pode ser usado na apuração de haveres?

Pode, desde que seja admitido no caso concreto e justificado tecnicamente, pois envolve projeções futuras.

Quem faz a apuração de haveres quando há conflito?

Normalmente um perito contador nomeado pelo juiz, por meio de perícia contábil.

Qual é o prazo para pagamento dos haveres ao sócio retirante?

O Código Civil prevê, como regra geral, o pagamento em até 90 dias após a apuração, salvo acordo diferente.

A empresa pode parcelar o pagamento dos haveres?

Pode, desde que o parcelamento seja razoável e não esvazie o direito do sócio retirante.

O que acontece se a empresa não tiver dinheiro para pagar os haveres?

A falta de caixa não elimina a obrigação; podem ser adotadas soluções como parcelamento, garantias ou reorganização patrimonial.

A apuração de haveres sempre precisa ir para a Justiça?

Não. Quando há acordo entre os sócios, a apuração pode ser feita de forma extrajudicial.

Por que a apuração de haveres costuma gerar conflitos?

Porque envolve avaliação de patrimônio, critérios de cálculo e valores elevados, especialmente quando não há regras claras no contrato social.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.