Fonte: Freepik.com

Deixar o Brasil para viver no exterior é uma grande decisão — e junto com ela vêm responsabilidades que vão além das malas e dos novos planos.

A saída definitiva do país exige atenção especial à regularização fiscal, pois é ela que garante tranquilidade jurídica, evita bitributação e mantém o CPF ativo perante a Receita Federal do Brasil.

Neste guia completo, você vai entender como fazer a Declaração de Saída Definitiva do País, inclusive de forma retroativa, se perdeu o prazo.

Aqui explicamos passo a passo como reunir documentos, preencher a declaração, enviar pelo e-CAC, pagar eventuais multas e, principalmente, regularizar sua condição de não residente com segurança.

O que é a Declaração de Saída Definitiva do País

A Declaração de Saída Definitiva do País (DSDP) é o documento exigido pela Receita Federal do Brasil para formalizar que uma pessoa física deixou de ser residente fiscal no Brasil. Ela tem como objetivo encerrar a vinculação tributária do contribuinte com o fisco brasileiro, informando oficialmente que sua residência fiscal passou a ser no exterior.

A entrega dessa declaração é obrigatória para todos os brasileiros que saíram do país em caráter permanente, ou que permaneceram fora por mais de 12 meses consecutivos, conforme determina a legislação tributária.

Quem não cumpre essa obrigação continua, para fins fiscais, sendo tratado como residente no Brasil, sujeito ao imposto de renda sobre rendas mundiais, mesmo vivendo fora.

Assim, entender como fazer a declaração de saída retroativa é essencial para quem deixou o país e não formalizou sua situação dentro do prazo. Isso garante a regularização fiscal, evita bitributação, multas e eventuais bloqueios em contas bancárias mantidas no território nacional.

Relação entre a DSDP e o imposto de renda

A DSDP tem relação direta com o imposto de renda. Trata-se, na prática, da última Declaração de Ajuste Anual que o contribuinte entrega como residente fiscal no Brasil, encerrando suas obrigações como tal.

Após a data da saída definitiva, o contribuinte:

- Deixa de ser tributado no Brasil por rendas de origem estrangeira;

- Passa a ter seus rendimentos no Brasil (aluguéis, dividendos, aplicações) tributados na fonte, como não residente;

- Deve ajustar, até o último dia útil de fevereiro do ano seguinte, todas as informações referentes aos bens, direitos e rendimentos até o momento da saída.

Em resumo, a DSDP substitui a declaração de imposto de renda comum daquele ano e funciona como uma prestação final de contas com a Receita Federal. Quem deixa de entregá-la permanece com pendências no sistema, podendo ter o CPF classificado como “pendente de regularização”.

Diferença entre Declaração e Comunicação de Saída Definitiva

A comunicação de saída definitiva e a declaração de saída definitiva são etapas complementares, mas distintas:

- A Comunicação de Saída Definitiva deve ser enviada no momento em que o contribuinte deixa o Brasil, informando à Receita Federal a data da saída e a mudança de domicílio fiscal.

- Já a Declaração de Saída Definitiva é entregue no ano seguinte, até o último dia útil de fevereiro, formalizando a situação tributária final do contribuinte e consolidando as informações do período anterior.

Em outras palavras:

A comunicação informa a intenção de sair; a declaração confirma a saída e encerra o vínculo fiscal.

Quando ambas não são apresentadas, o contribuinte continua considerado residente fiscal no Brasil, sendo tributado pelo imposto de renda sobre rendas globais, o que pode gerar retenções indevidas e dificuldades em operações financeiras.

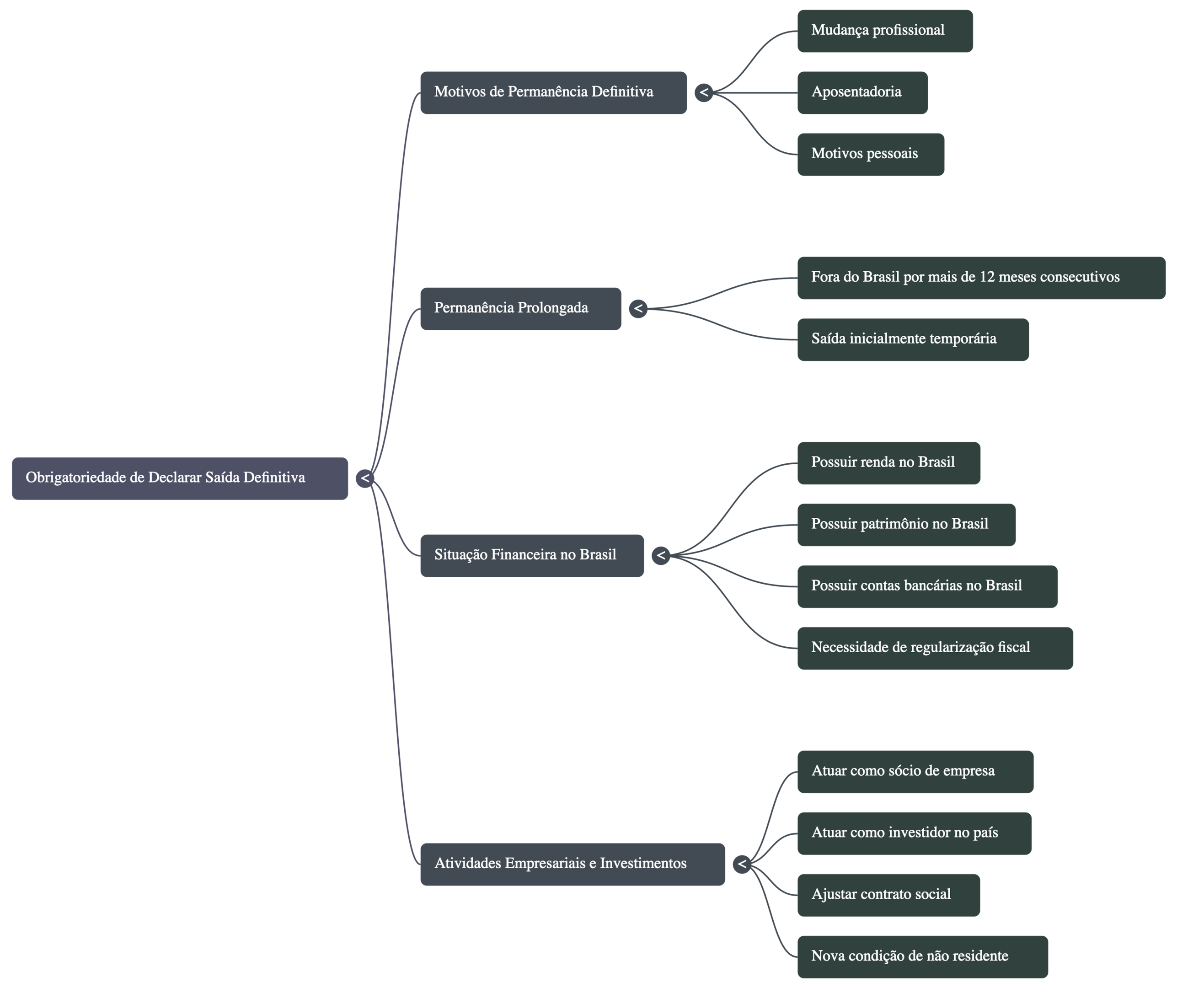

Quando declarar a saída se torna obrigatório

A obrigatoriedade de declarar a saída definitiva do país ocorre nas seguintes situações:

- Quando o contribuinte deixa o Brasil em caráter permanente, seja por mudança profissional, aposentadoria ou motivos pessoais;

- Quando permanece fora do Brasil por mais de 12 meses consecutivos, ainda que inicialmente tenha saído de forma temporária;

- Quando possui renda, patrimônio ou contas bancárias no Brasil que precisem de regularização fiscal;

- Quando atua como sócio de empresa ou investidor no país, devendo ajustar o contrato social à sua nova condição de não residente.

A data de saída definitiva deve refletir o momento em que o contribuinte interrompe sua permanência no território nacional, e a declaração deve ser apresentada até o fevereiro do ano seguinte à saída.

Situações em que a declaração retroativa é necessária

A declaração retroativa é exigida quando o contribuinte:

- Não fez a comunicação e nem a declaração no prazo;

- Permaneceu fora do Brasil por mais de 12 meses, mas não formalizou a mudança;

- Teve rendimentos no exterior e não os declarou adequadamente;

- Manteve bens ou rendas no Brasil (como imóveis ou investimentos) sem alterar seu status para não residente.

Nesses casos, a Receita Federal permite a regularização retroativa, conforme previsto na Instrução Normativa RFB nº 2255/2025, desde que:

- O contribuinte corrija suas declarações antigas;

- Entregue a DSDP referente ao ano-base correto;

- Efetue o pagamento de eventuais multas e encargos calculados automaticamente pelo sistema.

A regularização espontânea evita penalidades mais severas e demonstra boa-fé perante o fisco, sendo reconhecida como autorregularização.

Por que é necessário fazer a declaração retroativa

A declaração de saída definitiva do país é o documento que encerra oficialmente a condição de residente fiscal no Brasil.

Quando o contribuinte deixa o país e não entrega a comunicação de saída definitiva nem a declaração de saída definitiva (DSDP) dentro do prazo — normalmente até o último dia útil de fevereiro do ano seguinte à saída — ele continua sendo tratado pela Receita Federal do Brasil como residente no território nacional, mesmo vivendo no exterior.

A consequência disso é ampla: o contribuinte permanece obrigado a prestar declarações de imposto de renda, pode sofrer bitributação e ter restrições em seu CPF, bloqueios bancários e até problemas patrimoniais no Brasil.

Por isso, mesmo fora do prazo, é necessário fazer a declaração retroativa, corrigindo a omissão e formalizando a saída definitiva do Brasil com efeitos retroativos.

Consequências de não entregar a DSDP no prazo

Deixar de entregar a declaração de saída definitiva dentro do prazo legal pode acarretar:

- Multa por atraso, calculada em 1% ao mês sobre o imposto devido, limitada a 20%, com valor mínimo de R$ 165,74;

- Autuações por omissão de rendimentos no exterior, com multas que podem chegar a 75% a 150% do imposto devido, conforme o caso;

- Irregularidade do CPF, impedindo movimentações financeiras, transferências bancárias e registros de imóveis;

- Risco de investigação criminal por omissão deliberada de rendimentos.

A Instrução Normativa RFB nº 2255/2025 trouxe a possibilidade de regularização retroativa com redução de multas e juros, desde que o contribuinte se autorregularize antes de ser notificado.

Essa medida busca incentivar a conformidade espontânea e reduzir penalidades severas para quem corrige suas pendências por iniciativa própria.

Regularização da condição de não residente

A saída definitiva retroativa é a forma de formalizar perante a Receita Federal do Brasil que o contribuinte já não é residente fiscal desde a data em que realmente deixou o país.

Com isso:

- Cessa a obrigação de declarar o imposto de renda anual como residente;

- Passa-se a ter tributação apenas na fonte sobre rendimentos de origem brasileira;

- Evita-se a cobrança retroativa de tributos sobre rendas obtidas no exterior;

- O CPF retorna ao status de regular, permitindo acesso a serviços financeiros e jurídicos.

A regularização é essencial também para efeitos internacionais. A declaração retroativa permite ao contribuinte obter certificados de residência no exterior e comprovantes oficiais de não residência no Brasil, documentos frequentemente exigidos por bancos e autoridades fiscais estrangeiras.

Evitar bitributação e pendências com a Receita Federal

Sem a declaração de saída definitiva, o fisco brasileiro entende que o contribuinte continua sujeito à tributação global, o que pode gerar bitributação silenciosa — o mesmo rendimento sendo tributado pelo país de origem (exterior) e pelo Brasil.

Esse problema é comum quando o brasileiro se muda para um país sem tratado de bitributação, como os Estados Unidos, onde a Receita Federal do Brasil ainda pode cobrar IRPF sobre rendas já tributadas lá fora.

Com a saída definitiva formalizada, o contribuinte:

- Deixa de pagar imposto sobre rendas de fonte estrangeira;

- Evita autuações por suposta omissão de rendimentos;

- Pode comprovar sua condição de não residente fiscal em caso de fiscalização.

Além disso, a regularização retroativa previne malhas fiscais, dívidas ativas e restrições de CPF, permitindo a retomada da normalidade fiscal.

Reativar o CPF e regularizar conta bancária e investimentos

A ausência da DSDP ou da comunicação de saída definitiva deixa o CPF em situação pendente ou irregular, o que pode afetar:

- Movimentação de contas correntes e poupanças;

- Aplicações financeiras e investimentos no Brasil;

- Empréstimos e transferências internacionais;

- Procedimentos de herança e inventário, já que a Receita exige certidão negativa fiscal para liberar bens.

Ao fazer a declaração retroativa, o contribuinte reativa seu CPF, ajusta suas obrigações financeiras e regulariza suas contas bancárias perante o Banco Central e instituições financeiras brasileiras. Isso garante segurança jurídica e previne bloqueios automáticos causados por irregularidades cadastrais.

Proteção jurídica e financeira para brasileiros no exterior

Regularizar a saída definitiva do país não é apenas uma questão burocrática — é uma proteção jurídica e financeira.

A formalização garante:

- Reconhecimento oficial da condição de não residente;

- Prevenção de retenções indevidas de tributos no Brasil;

- Segurança documental perante autoridades estrangeiras;

- Tranquilidade patrimonial em casos de sucessão, doações e investimentos.

Além disso, a regularização permite acesso aos benefícios de tratados internacionais que evitam dupla tributação, como os celebrados com Portugal, Japão e outros países

Passo a passo para fazer a Declaração de Saída Definitiva retroativa

A Declaração de Saída Definitiva do País (DSDP) é o instrumento por meio do qual o contribuinte formaliza perante a Receita Federal do Brasil que deixou de ser residente fiscal no Brasil, passando à condição de não residente.

Quando essa formalização não é feita no prazo — geralmente até o último dia de fevereiro do ano seguinte à saída definitiva do país — é possível regularizar a situação de forma retroativa, evitando problemas com o CPF, imposto de renda, instituições financeiras e até eventuais bitributações no exterior.

A seguir, você confere um guia completo, atualizado com base na Instrução Normativa RFB nº 2255/2025, e nas orientações oficiais da Receita Federal, que detalha como fazer a declaração de saída retroativa passo a passo.

Etapa 1: Identifique o ano-base da sua saída

Como determinar a data da saída definitiva

O primeiro passo para fazer a declaração de saída definitiva retroativa é identificar a data exata da saída do território nacional. Essa data pode ser comprovada com:

- Carimbo de saída no passaporte;

- Contrato de trabalho ou estudos no exterior;

- Documento emitido por autoridade estrangeira que comprove o início da residência fora do Brasil.

A data da saída define o ano-base da declaração. Por exemplo, quem deixou o Brasil em agosto de 2020 deve entregar a Declaração de Saída Definitiva referente ao exercício de 2021 (ano-base 2020).

Diferença entre saída temporária e permanente

A saída temporária ocorre quando o contribuinte sai do país por até 12 meses, com intenção de retorno. Após esse período, se a pessoa continuar fora, passa automaticamente à condição de não residente.

Já a saída definitiva ocorre quando o contribuinte deixa o Brasil em caráter permanente, mesmo que ainda mantenha investimentos, contas bancárias ou imóveis no Brasil. Nesse caso, deve-se comunicar a saída definitiva e, no ano seguinte, entregar a DSDP.

Etapa 2: Reúna os documentos necessários

Para fazer a declaração de saída retroativa, é essencial reunir toda a documentação que comprove a condição de não residente e permita preencher corretamente os dados.

Documentos pessoais e comprovantes de residência no exterior

- Documento de identidade e CPF ativo;

- Comprovante de endereço no exterior (contas, contrato de locação, correspondência oficial);

- Passaporte com carimbos de entrada e saída.

Contrato de trabalho, estudos ou registro consular

- Contrato de trabalho ou carta de emprego no exterior;

- Comprovante de matrícula ou residência estudantil;

- Registro consular brasileiro no país de destino, que comprova o novo domicílio fiscal.

Extratos bancários e comprovantes de rendimentos no Brasil

- Extratos de contas bancárias no Brasil até a data da saída;

- Comprovantes de rendimentos de fonte brasileira (aluguéis, investimentos, previdência privada, etc.);

- Documentos relativos a bens, direitos e imóveis que permanecem no país.

Esses documentos são essenciais para preencher corretamente os campos de rendimentos, bens e dívidas na declaração retroativa.

Etapa 3: Baixe o programa correto da Receita Federal

Onde encontrar o programa do IRPF referente ao ano da saída

Para entregar a DSDP retroativa, é necessário baixar o programa do IRPF referente ao ano-base da saída. Todos os programas estão disponíveis no portal da Receita Federal do Brasil na seção “Meu Imposto de Renda”.

Acesse gov.br/receitafederal → “Meu Imposto de Renda” → “Download do Programa” e escolha o ano correspondente.

Como instalar e configurar o software

Após baixar, instale o programa normalmente no computador e abra o módulo de Declaração de Saída Definitiva.

No menu inicial, selecione “Nova Declaração” → “Saída Definitiva do País”, e insira:

- O CPF do contribuinte;

- O número do recibo da última declaração de ajuste anual entregue como residente;

- A data da saída definitiva do país.

A Receita Federal alerta que a comunicação de saída e a declaração retroativa devem ser consistentes — ou seja, ambas precisam informar a mesma data de saída e o mesmo ano-base.

Etapa 4: Preencha corretamente os dados da declaração

Identificação do contribuinte e dados cadastrais

Na primeira etapa do preenchimento, insira corretamente:

- Nome completo, CPF e e-mail de contato;

- Endereço atual no exterior (deve ser o mesmo informado na comunicação);

- Situação civil e dependentes até a data da saída.

Após a saída, dependentes que permaneceram no Brasil devem entregar declarações próprias, caso tenham rendimentos tributáveis.

Declaração de bens, direitos e dívidas até a data da saída

Liste todos os bens e direitos existentes no Brasil até o dia da saída definitiva:

- Imóveis, veículos, saldos de contas bancárias, investimentos e previdência privada;

- Dívidas ou financiamentos devem ser informados até a mesma data;

Após a saída, não há obrigatoriedade de atualizar o valor desses bens — eles passam a ser tributados apenas no país de residência.

Informar rendimentos de fonte brasileira

Na seção de rendimentos, declare apenas os rendimentos obtidos até a data da saída.

Após a saída, rendimentos de fonte brasileira (aluguéis, juros, dividendos, etc.) passam a ser tributados exclusivamente na fonte, com alíquotas específicas para não residentes.

Como declarar conta bancária e conta corrente no Brasil

As contas bancárias no Brasil podem ser mantidas, desde que sejam convertidas para contas de não residente, conforme regulamentação do Banco Central.

Informe o saldo até a data da saída e, se continuar com movimentação posterior, comunique o banco para ajustar o status da conta.

Manter conta bancária ativa é permitido, mas sua movimentação deve respeitar o status de não residente fiscal no Brasil.

Etapa 5: Gere e envie a DSDP retroativa

Como entregar a declaração pelo portal e-CAC

Com o programa preenchido e validado, gere o arquivo da declaração e envie-o pelo portal e-CAC (Centro Virtual de Atendimento da Receita Federal).

- Acesse e-CAC com sua conta gov.br

- Escolha o serviço “Meu Imposto de Renda (DIRPF)”;

- Selecione “Entregar Declaração” e envie o arquivo gerado pelo programa;

- Assine o Termo de Responsabilidade digital e acompanhe o status de processamento.

Conferência do recibo e arquivamento de comprovantes

Após o envio, salve:

- O recibo de entrega emitido pela Receita Federal;

- Cópias dos documentos e comprovantes utilizados na declaração;

- O arquivo digital da declaração (.dec), que pode ser solicitado futuramente.

A comprovação da entrega é fundamental para manter o CPF em situação regular e comprovar a condição de não residente, inclusive perante bancos e o fisco do país estrangeiro.

Etapa 6: Pague multas e encargos, se houver

Como gerar o DARF de multa

Caso a declaração retroativa seja entregue fora do prazo, incide multa por atraso:

- 1% ao mês sobre o imposto devido, limitada a 20% do valor total;

- Multa mínima: R$ 165,74, mesmo se não houver imposto a pagar.

O próprio programa do IRPF gera o DARF (Documento de Arrecadação de Receitas Federais) para pagamento da multa.

O pagamento deve ser feito em qualquer banco autorizado no Brasil, ou via internet banking, utilizando o código de receita 2170 (para IRPF).

Benefícios da autorregularização e redução de penalidades

A IN RFB nº 2255/2025 permite redução de juros e multas em casos de autorregularização espontânea — isto é, quando o contribuinte entrega a declaração retroativa antes de qualquer procedimento fiscal.

Nessas situações:

- A Receita aplica apenas a multa de mora, não a punitiva;

- É possível regularizar até cinco anos retroativos;

- Após o acerto, o CPF volta a ficar regular e o contribuinte deixa de ter obrigações como residente.

Quando buscar orientação profissional para regularizar a saída fiscal

Regularizar a saída definitiva do país é um processo que envolve aspectos fiscais, bancários e jurídicos — e, embora seja possível seguir o passo a passo oficial, muitos brasileiros no exterior se deparam com situações complexas que exigem orientação profissional especializada.

Segundo a Instrução Normativa RFB nº 2255/2025, quem não fez a comunicação ou declaração de saída definitiva nos últimos anos pode entregar as declarações retroativas e corrigir sua situação fiscal com redução de multas e juros, desde que haja espontaneidade.

No entanto, cada caso deve ser avaliado individualmente, levando em conta a data de saída, o país de residência e os tipos de rendimentos mantidos no Brasil.

Você deve buscar apoio profissional quando:

- Deixou o Brasil há mais de um ano e nunca fez a comunicação de saída definitiva;

- Possui investimentos, imóveis ou contas bancárias no Brasil e precisa ajustar o status para não residente;

- Recebe rendimentos de fonte brasileira e tem dúvidas sobre retenção de imposto na fonte;

- Está sujeito a tributação no exterior e quer evitar bitributação silenciosa;

- Deseja reorganizar seu patrimônio, fazer doações, heranças ou regularizar sua situação sucessória.

A assessoria jurídica e contábil garante que todos os procedimentos estejam corretos — desde a entrega da declaração de saída definitiva retroativa até a comunicação à Receita Federal e ao Banco Central, além da análise de tratados internacionais de dupla tributação.

A regularização da saída fiscal é mais do que um requisito burocrático — é um passo essencial para preservar direitos, evitar autuações e manter o CPF ativo.

Com o auxílio de profissionais especializados, o contribuinte ganha segurança jurídica, evita erros no preenchimento da DSDP retroativa e garante que todas as suas informações sejam tratadas de forma correta junto aos órgãos brasileiros e estrangeiros.

Se você ou alguém que conhece deixou o Brasil sem formalizar a saída definitiva, entre em contato com os especialistas da Garrastazu Advogados.

Nossa equipe orienta brasileiros no exterior na regularização completa da situação fiscal, garantindo que cada detalhe seja tratado com precisão, responsabilidade e tranquilidade — para que você possa seguir sua vida no exterior com segurança e sem pendências no Brasil.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.