Fonte: Freepik.com

Entenda neste guia como a tributação após a saída definitiva impacta seus rendimentos, investimentos e obrigações fiscais.

O que muda na tributação após a Saída Definitiva do Brasil

Fim da tributação mundial e início da tributação exclusiva na fonte depois de declarar a saída fiscal

Após a declaração de saída definitiva do Brasil, o contribuinte deixa de ser residente fiscal no país e passa a ser tributado apenas sobre rendimentos de fonte brasileira.

Isso significa que, a partir da data da saída definitiva, o imposto de renda incidirá exclusivamente na fonte, com alíquotas específicas para não residentes, conforme a legislação tributária da Receita Federal. Antes da saída, a pessoa física residente no Brasil é obrigada a declarar sua renda mundial, ou seja, todos os ganhos obtidos dentro e fora do território nacional.

Já após a comunicação de saída definitiva, essa obrigação cessa, e o contribuinte passa a ter uma relação fiscal limitada ao território brasileiro, abrangendo apenas rendimentos de aluguéis, aplicações financeiras e ganhos de capital.

Essa mudança simplifica o cumprimento das obrigações e evita bitributação, especialmente em países com acordos internacionais vigentes com o Brasil.

A condição de não residente e seus efeitos fiscais

Com a saída definitiva do país, a condição de não residente passa a valer a partir da data informada na declaração ou após 12 meses consecutivos de ausência do Brasil, caso não tenha sido formalizada antes.

A Receita Federal exige que, nesse momento, todas as instituições financeiras e pagadoras no país passem a reter o imposto devido na fonte, segundo as regras aplicáveis a não residentes. Isso inclui rendimentos de trabalho, aplicações financeiras e imóveis, que passam a ser tributados de forma automática, sem necessidade de declaração anual de imposto de renda (DIRPF).

Essa nova condição fiscal também exige planejamento tributário, atualização cadastral de contas bancárias e, em alguns casos, entrega de documentação comprobatória às autoridades fiscais e bancárias.

O não cumprimento dessas obrigações pode gerar multas, problemas bancários e retenção de valores, reforçando a importância de declarar a saída definitiva corretamente e regularizar sua situação fiscal junto à Receita.

Tributação de rendimentos de fonte brasileira

Após a declaração de saída definitiva do Brasil, o contribuinte passa a ser considerado não residente fiscal no país. Isso significa que a tributação sobre seus rendimentos de fonte brasileira passa a ocorrer de forma exclusiva na fonte, conforme as regras da Receita Federal. Ou seja, o imposto de renda é retido diretamente por quem faz o pagamento — sem necessidade de apresentar a declaração de ajuste anual no Brasil.

Essas regras visam simplificar a saída fiscal do país, garantindo o correto enquadramento tributário e evitando bitributação internacional. Veja abaixo como funciona a tributação em cada tipo de rendimento.

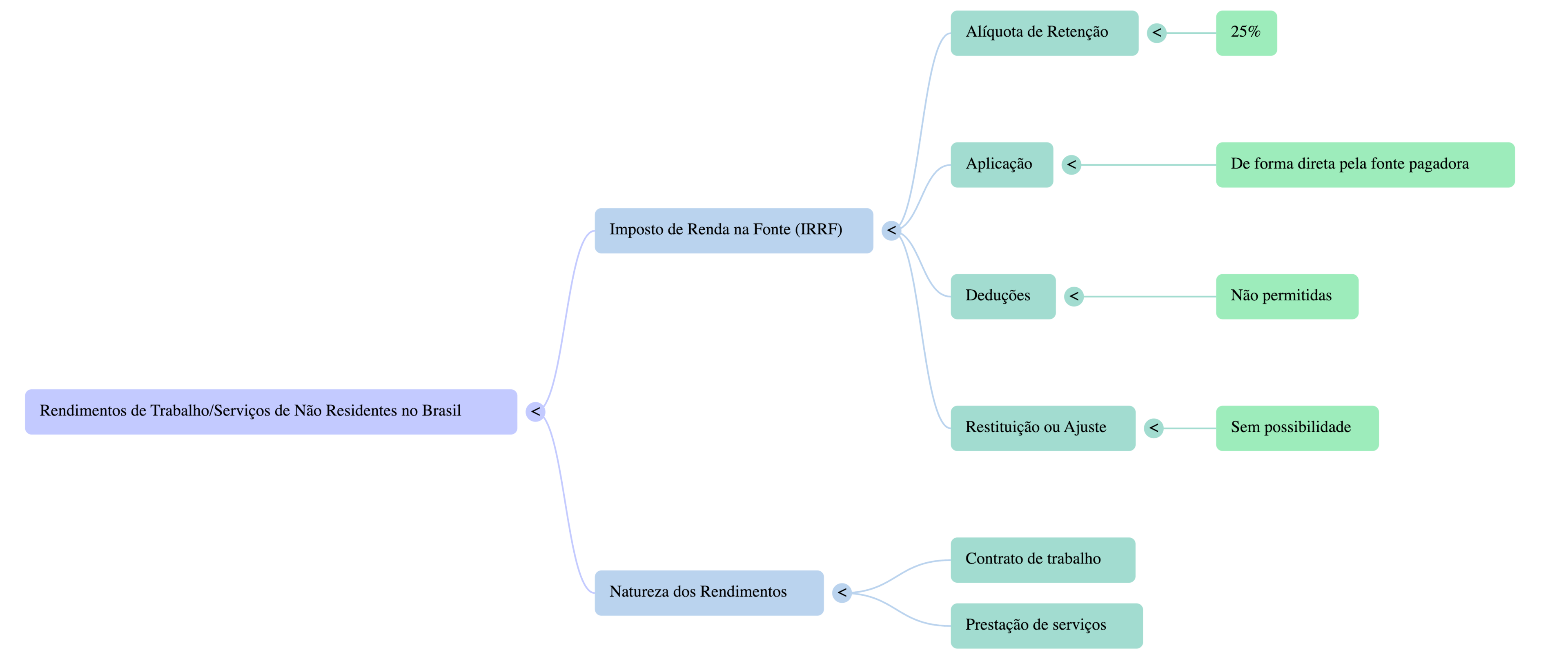

Trabalho e prestação de serviços no Brasil

Os rendimentos do trabalho recebidos por não residentes no Brasil — seja por contrato de trabalho ou prestação de serviços — estão sujeitos à retenção de 25% de imposto na fonte, sem deduções.

Essa alíquota é aplicada de forma direta pela fonte pagadora, sem possibilidade de restituição ou ajuste.

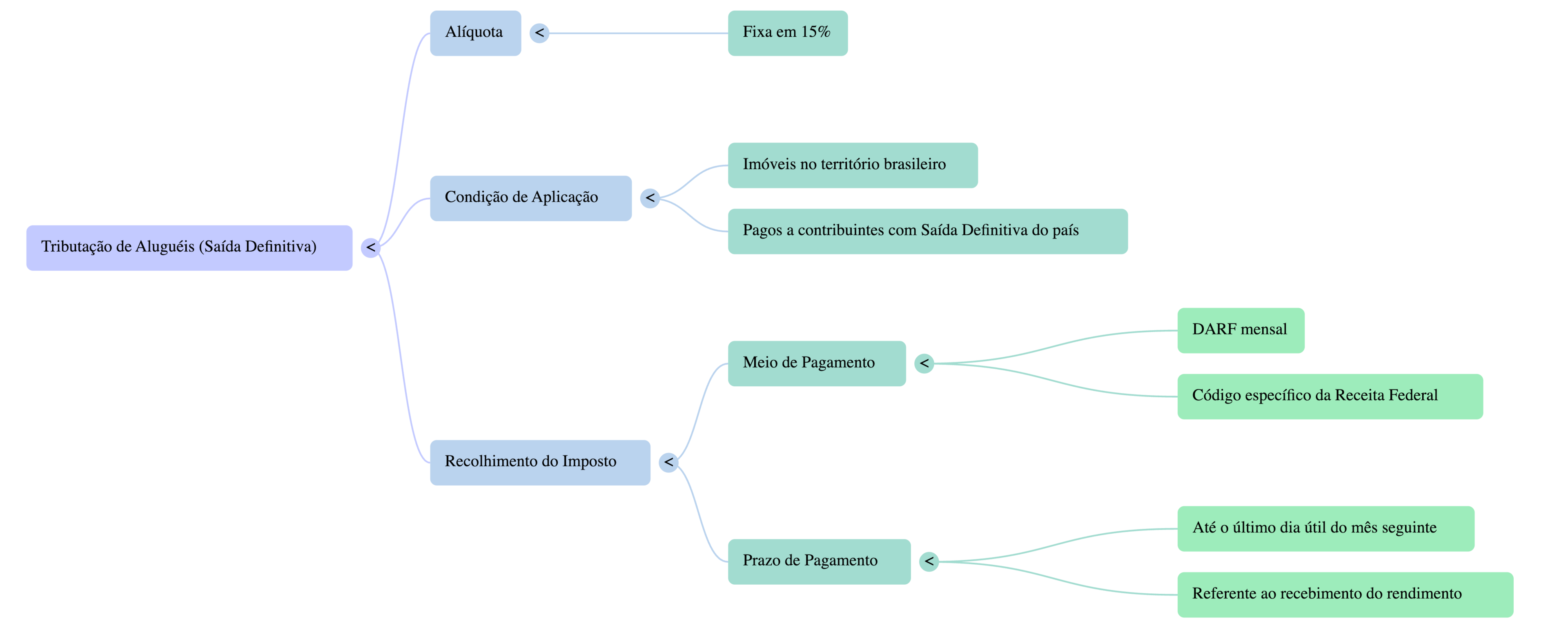

Aluguéis e imóveis no Brasil

Os aluguéis de imóveis situados no território brasileiro, quando pagos a contribuintes que declararam saída definitiva do país, são tributados à alíquota fixa de 15%.

O imposto deve ser recolhido por meio de DARF mensal, com código específico fornecido pela Receita Federal. O pagamento deve ocorrer até o último dia útil do mês seguinte ao recebimento do rendimento.

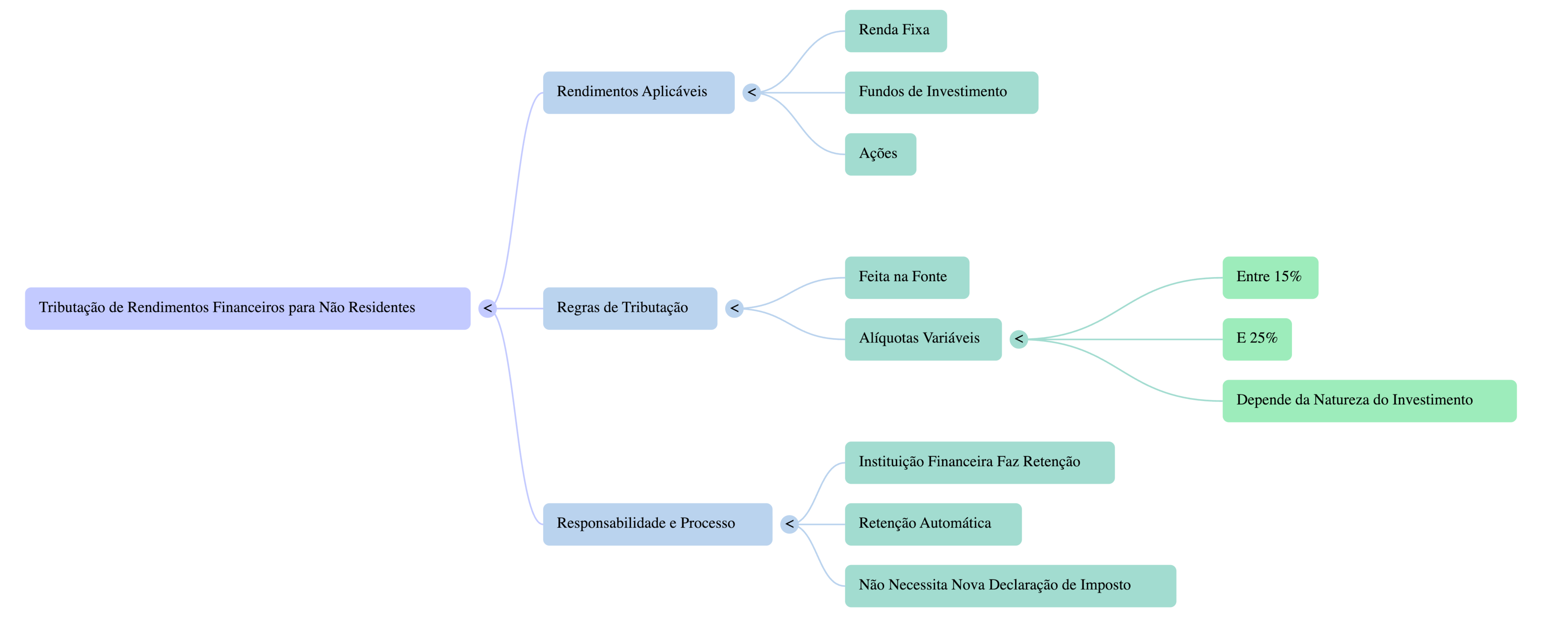

Aplicações financeiras e investimentos

Os rendimentos de aplicações financeiras, como renda fixa, fundos de investimento e ações, seguem regras específicas para não residentes.

A tributação é feita na fonte, com alíquotas variando entre 15% e 25%, dependendo da natureza do investimento. A instituição financeira responsável faz a retenção automaticamente, sem necessidade de nova declaração de imposto pelo contribuinte.

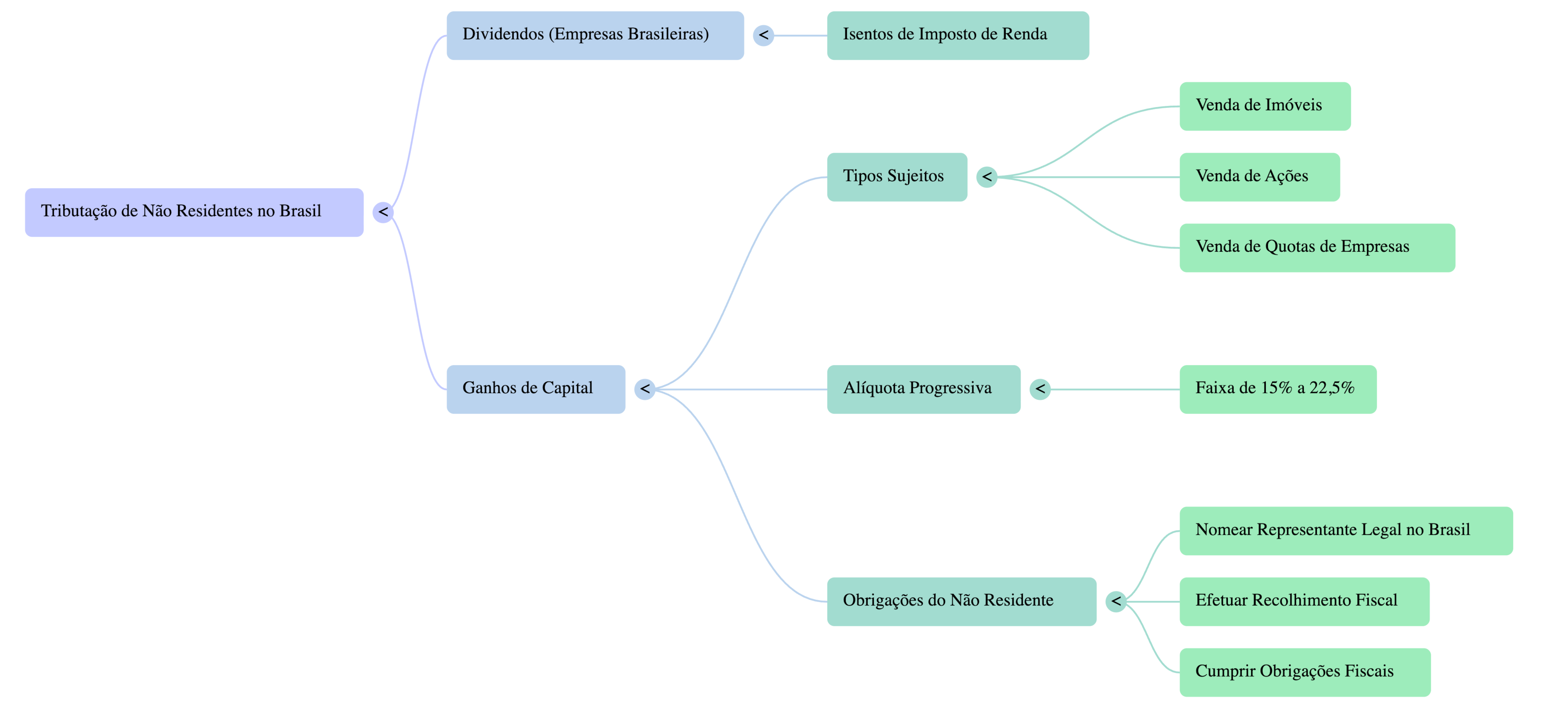

Dividendos e ganhos de capital

Os dividendos pagos por empresas brasileiras permanecem isentos de imposto de renda.

No entanto, ganhos de capital, como venda de imóveis, ações ou quotas de empresas, estão sujeitos à alíquota progressiva de 15% a 22,5%. Nesses casos, o não residente deve nomear um representante legal no Brasil para efetuar o recolhimento e cumprir as obrigações fiscais.

Cumprir corretamente essas regras após declarar a saída definitiva é essencial para regularizar sua situação fiscal e evitar multas ou problemas de retenção junto à Receita Federal.

Manutenção de contas, imóveis e investimentos no Brasil

Após a declaração de saída definitiva do Brasil, muitos contribuintes se perguntam se podem manter contas bancárias, imóveis e investimentos no país.

A resposta é sim, desde que as informações sejam atualizadas corretamente junto à Receita Federal, Banco Central e instituições financeiras, conforme a nova condição de não residente fiscal.

A saída definitiva do país não obriga o indivíduo a se desfazer de seus bens, mas exige ajustes cadastrais e atenção às regras cambiais e tributárias para manter a situação fiscal regularizada.

Como manter a conta bancária ativa após a saída definitiva

Mesmo após a comunicação de saída definitiva, é possível manter conta bancária no Brasil. O correntista deve informar ao banco a mudança de residência fiscal logo após a saída definitiva, para que a instituição atualize o cadastro e converta a conta para o status de “conta de não residente”, também conhecida como Conta 4373, conforme as normas do Banco Central.

Essa conta mantém o mesmo número, mas muda de classificação, e pode sofrer restrições em serviços de crédito ou financiamentos. Por outro lado, permite receber aluguéis, dividendos, aposentadorias e rendimentos locais, além de realizar transferências internacionais de forma legal e controlada.

É essencial manter o CPF ativo e o cadastro atualizado, pois ele continuará sendo usado em transações financeiras e fiscais. O contribuinte também deve estar atento à declaração de Capitais Brasileiros no Exterior (CBE), caso mantenha valores acima de US$ 100 mil fora do país.

Investimentos e aplicações financeiras

Após a declaração de saída definitiva, o investidor pode manter aplicações financeiras em ações, fundos, renda fixa ou CDBs no Brasil. Ao comunicar sua nova condição, a corretora ou banco migra a conta para o regime de investidor não residente, sob a Resolução CMN nº 4.373.

A tributação dos rendimentos segue o modelo de retenção exclusiva na fonte, com alíquotas fixas de 15% ou 25%, dependendo da natureza da renda. Ganhos em bolsa podem ter isenção até um limite mensal, desde que o investidor não resida em paraíso fiscal.

Para garantir a conformidade, recomenda-se nomear um representante legal ou custodiante no Brasil, responsável pelas obrigações acessórias e pela comunicação à Receita Federal. Dessa forma, o contribuinte mantém sua situação fiscal e cambial regularizada, evitando multas, bloqueios de conta ou problemas de remessa de valores ao exterior.

Evitando dupla tributação e conflitos de residência

Após a declaração de saída definitiva do Brasil, o contribuinte passa a ser reconhecido pela Receita Federal como não residente fiscal no país, deixando de declarar sua renda mundial.

Contudo, é comum que brasileiros no exterior enfrentem situações de dupla tributação, quando seus rendimentos são tributados tanto no Brasil quanto no país de destino. Para evitar isso, é essencial compreender como funcionam os tratados internacionais e apresentar corretamente os documentos que comprovam a nova residência fiscal.

A saída definitiva do país formaliza o fim da obrigação tributária brasileira sobre rendimentos obtidos no exterior e garante que o imposto de renda incidente no Brasil se restrinja apenas às fontes nacionais.

Esse processo deve ser acompanhado de comunicação de saída definitiva e entrega da DSDP, que servem como base documental para a aplicação dos acordos internacionais e para evitar problemas fiscais no futuro.

Aplicação de tratados internacionais

O Brasil mantém acordos de bitributação com diversos países — como Portugal, Estados Unidos, Japão e França — que definem onde o imposto de renda deve ser recolhido e qual país tem prioridade de tributação. Esses tratados, fundamentados em princípios da Organização para Cooperação e Desenvolvimento Econômico (OCDE), visam impedir a dupla cobrança sobre os mesmos rendimentos.

O contribuinte que declarar a saída definitiva e comprovar sua nova residência fiscal no exterior pode, assim, solicitar isenção ou compensação de tributos pagos no Brasil, conforme o acordo vigente entre os países.

Prova de residência fiscal e certificados internacionais

Para aplicar corretamente os benefícios de um tratado internacional, o contribuinte deve apresentar certificados de residência fiscal emitidos pela autoridade tributária do país onde reside. Esse documento comprova que ele é tributado localmente e não mais residente fiscal no Brasil.

A Receita Federal aceita esses certificados como prova válida, desde que acompanhados de tradução oficial e, em alguns casos, apostilamento internacional. Eles são fundamentais para evitar retenções indevidas, multas e entrar em conformidade com o fisco nos dois países.

Formalizar a declaração de saída definitiva do Brasil e manter a documentação atualizada são passos essenciais para evitar conflitos fiscais, proteger seu patrimônio e garantir que seus rendimentos sejam tributados apenas onde for devido.

Orientação profissional e regularização segura

Realizar a declaração de saída definitiva do Brasil com segurança exige mais do que preencher formulários: requer planejamento tributário, análise documental e compreensão das normas da Receita Federal.

A saída definitiva do país altera totalmente a situação fiscal do contribuinte, encerrando a condição de residente no Brasil e estabelecendo um novo vínculo com o exterior. Por isso, contar com orientação profissional especializada é essencial para evitar problemas fiscais, multas e até cair na malha fina.

Advogados e contadores especializados em saída fiscal podem analisar o caráter permanente ou temporário da mudança, verificar as obrigações de comunicação e declaração e orientar sobre o correto preenchimento da DSDP e da declaração de imposto de renda correspondente.

Como regularizar sua situação com segurança

Para regularizar sua situação, siga estas etapas:

- Reúna todos os documentos — passaporte, comprovantes de residência no exterior, contratos e movimentações financeiras.

- Comunique e declare sua saída pelo portal e-CAC dentro do prazo legal ou de forma retroativa.

- Atualize seus dados bancários e CPF para evitar bloqueios e inconsistências.

- Busque orientação jurídica e contábil para confirmar a conformidade da sua saída fiscal.

A equipe da Garrastazu Advogados auxilia brasileiros no exterior a fazer a declaração de saída definitiva corretamente, garantindo tranquilidade fiscal e segurança jurídica. Entre em contato para tirar suas dúvidas e planejar sua mudança internacional com confiança.

Perguntas frequentes sobre a regularização de brasileiros no exterior

Como fica a tributação dos meus rendimentos no Brasil após a saída definitiva?

Depois da declaração de saída definitiva do Brasil, os rendimentos de fonte brasileira passam a ter tributação exclusiva na fonte, geralmente com alíquotas fixas entre 15% e 25%, dependendo do tipo de renda.

Preciso continuar declarando o Imposto de Renda após sair do Brasil?

Não. Após a saída definitiva do país, o contribuinte deixa de apresentar a declaração de ajuste anual como residente no Brasil, mas deve garantir a retenção correta do imposto na fonte sobre os rendimentos nacionais.

Como funciona a tributação de aluguéis recebidos no Brasil?

Os aluguéis de imóveis localizados no Brasil são tributados com retenção de 15% na fonte, e o locatário é responsável pelo recolhimento via código 0473 no DARF.

Os rendimentos de aplicações financeiras continuam sendo tributados após a comunicação de saída definitiva?

Sim. Investimentos em renda fixa e variável continuam sujeitos à tributação na fonte, variando conforme o tipo de aplicação. O investidor não residente deve manter o cadastramento adequado no Banco Central.

Quem deu saída fiscal pode manter conta bancária no Brasil?

Pode, desde que seja convertida para conta de não residente (Conta 4373) e o banco seja informado sobre a condição de não residente fiscal. Essa conta permite receber e movimentar valores dentro das regras do Banco Central.

E se eu continuar com investimentos no Brasil após a saída definitiva?

Não há impedimento, mas os rendimentos devem seguir a tributação exclusiva na fonte, e é essencial manter o cadastro atualizado junto às instituições financeiras e à Receita Federal.

O que é a dupla tributação e como evitá-la após a declaração de saída definitiva?

A dupla tributação ocorre quando um mesmo rendimento é tributado no Brasil e no país de residência. Ela é evitada por meio de acordos internacionais firmados pelo Brasil com diversos países, como Portugal e Japão.

Preciso apresentar comprovante de residência fiscal no exterior?

Sim. O certificado de residência fiscal é um documento essencial para comprovar que você está sujeito à tributação em outro país e para evitar retenções indevidas no Brasil.

Como a Receita Federal identifica quem não declarou a saída definitiva?

A Receita Federal cruza informações com instituições financeiras, dados do Banco Central, contratos de trabalho e até sistemas internacionais de cooperação tributária (CRS), detectando movimentações incompatíveis com o status de não residente.

Quais são as multas por não declarar a saída definitiva do país?

A multa mínima é de R$ 165,74, podendo chegar a 20% do imposto devido, além de juros de mora e possíveis bloqueios de CPF até a regularização fiscal.

O que acontece se eu continuar enviando a declaração de imposto como residente?

Isso pode gerar bitributação e inconsistências no CPF, além de enquadrar o contribuinte como residente fiscal no Brasil, mesmo vivendo no exterior, resultando em cobrança indevida de tributos.

Quem mora fora há anos e nunca declarou a saída pode se regularizar?

Sim. É possível fazer a declaração de saída definitiva retroativa, ajustando o ano-base e informando a data da saída, com o pagamento de multas e encargos para normalizar a situação fiscal.

Existe tributação sobre aposentadoria paga pelo Brasil a não residentes?

Sim. Aposentadorias e pensões pagas por fonte brasileira a não residentes têm retenção de 25% na fonte, conforme a legislação tributária vigente.

Como declarar dividendos e lucros de empresas no Brasil após fazer a declaração de saída?

Esses valores também são tributados na fonte e devem ser informados pelas empresas pagadoras à Receita Federal. O ex-residente não precisa incluir esses rendimentos em declaração anual.

Quando devo buscar orientação profissional sobre minha saída fiscal?

O ideal é buscar orientação jurídica e contábil especializada antes da mudança ou logo após perceber a omissão. Um profissional habilitado ajuda a regularizar sua situação fiscal, evitar multas e garantir o aproveitamento de acordos internacionais.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.