Fonte: Freepik.com

A Receita Federal do Brasil publicou, em outubro de 2025, um comunicado oficial desmentindo mensagens falsas que circularam nas redes sociais afirmando que o fisco passaria a rastrear brasileiros no exterior a partir de 2026 por não terem feito a Declaração de Saída Definitiva do País (DSDP).

Segundo o órgão, não há nenhum plano ou mudança de procedimento nesse sentido — o objetivo da Receita é apenas orientar e informar, e não monitorar deslocamentos de cidadãos.

Apesar disso, o alerta serve de lembrete importante: quem deixou o Brasil em caráter definitivo deve comunicar a saída e apresentar a DSDP no ano seguinte, garantindo sua regularização fiscal e evitando problemas como bitributação, multas ou bloqueio de contas bancárias.

Mesmo que não exista rastreamento automático, a declaração correta e tempestiva é essencial para manter as informações atualizadas, proteger o contribuinte e preservar seus direitos junto à Receita Federal e ao fisco do país de destino

O que é a Comunicação de Saída Definitiva e por que ela é obrigatória

A Comunicação de Saída Definitiva do País é o primeiro passo para informar à Receita Federal do Brasil que uma pessoa física residente no Brasil está deixando o país em caráter permanente.

Trata-se de um procedimento obrigatório, exigido pela lei fiscal brasileira, que formaliza o encerramento da residência fiscal e evita problemas futuros com o imposto de renda.

Diferença entre comunicação e declaração de saída definitiva

A comunicação de saída definitiva é uma notificação administrativa — um aviso de que o contribuinte está deixando o território nacional.

Já a declaração de saída definitiva (DSDP) é o documento fiscal que substitui a declaração de ajuste anual, encerrando oficialmente o vínculo tributário com o fisco brasileiro.

Prazo oficial segundo a Receita Federal

O prazo para enviar a comunicação é até o último dia útil de fevereiro do ano seguinte à saída definitiva do país.

O atraso pode gerar inconsistências e retenções automáticas de dados bancários, já que a Receita utiliza inteligência artificial e o sistema CRS (Common Reporting Standard) da OCDE para fiscalizar informações financeiras.

O que muda quando o contribuinte deixa de ser residente fiscal no Brasil

Ao formalizar a saída, o contribuinte passa à condição de não residente, e seus rendimentos no Brasil passam a ser tributados exclusivamente na fonte, conforme os acordos internacionais firmados pelo Brasil.

Isso evita bitributação, garante regularização fiscal e protege o brasileiro no exterior de autuações indevidas.

O que acontece se não declarar a saída definitiva do país

Quando o contribuinte não faz a declaração de saída definitiva do país, continua sendo tratado pela Receita Federal do Brasil como residente fiscal, mesmo vivendo no exterior.

Isso significa que ele segue obrigado a declarar imposto de renda sobre rendimentos mundiais, podendo pagar tributo duplicado — no Brasil e no país de destino — sem perceber.

Risco de malha fina e cruzamento de dados via inteligência artificial

A Receita Federal utiliza sistemas de inteligência artificial e o CRS (Common Reporting Standard), mecanismo da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), para cruzar dados bancários e financeiros de brasileiros no exterior.

Se o contribuinte movimenta contas ou aplica valores no Brasil sem ter formalizado a saída definitiva, essas informações são automaticamente rastreadas. Isso pode gerar retenção de valores, fiscalização e inclusão em malha fina, mesmo sem má-fé.

Como o atraso pode afetar o CPF e a conta bancária

O contribuinte que deixa de enviar a DSDP corre o risco de ter o CPF pendente de regularização, o que impede operações bancárias, fechamento de contrato de trabalho e movimentação de conta bancária no Brasil.

A regularização tardia é possível, mas deve ser feita com cuidado e, preferencialmente, com orientação profissional.

Qual é a multa por não entregar a Comunicação ou a Declaração de Saída Definitiva

A Receita Federal do Brasil aplica penalidades a quem não fez a declaração de saída definitiva do país ou deixou de enviar a comunicação de saída definitiva no prazo.

Ambas são obrigações formais da pessoa física residente no Brasil que passa a viver no exterior em caráter permanente. A omissão pode gerar multas, juros e restrições cadastrais, além de manter o contribuinte na condição de residente fiscal, com risco de bitributação.

Penalidades previstas na legislação fiscal

A multa mínima por atraso na entrega da DSDP é de R$ 165,74, podendo chegar a 20% do imposto de renda devido.

Se o contribuinte não regularizar espontaneamente, a penalidade aumenta conforme o tempo de atraso. A Receita Federal também pode aplicar multas adicionais em casos de má-fé, omissão de informações ou inconsistências identificadas pela fiscalização automatizada.

Além disso, contas e dados bancários podem ser bloqueados até que a regularização ocorra, impactando diretamente brasileiros com bens ou rendimentos no Brasil.

Juros e acréscimos sobre o imposto de renda devido

Sobre o valor do imposto devido, incidem juros mensais equivalentes à taxa Selic até a data de pagamento.

A ausência de declaração de saída definitiva impede o encerramento fiscal correto, e o contribuinte pode ser cobrado inclusive por rendimentos de fonte estrangeira, conforme os acordos internacionais de tributação. Regularizar o quanto antes é sempre a melhor medida.

Como fazer a Comunicação de Saída Definitiva atrasada

Se você não fez a declaração de saída definitiva do país e também deixou de enviar a comunicação de saída definitiva no prazo, é possível regularizar a situação mesmo de forma retroativa.

A Receita Federal do Brasil permite o envio tardio, desde que o contribuinte comprove sua data de saída e apresente as informações corretas.

Passo a passo para enviar a comunicação retroativa

- Acesse o portal e-CAC no site da Receita Federal com seu login Gov.br (nível prata ou ouro).

- No menu “Meu Imposto de Renda”, selecione a opção “Comunicação de Saída Definitiva do País”.

- Informe a data da saída e o país de destino.

- Preencha os dados pessoais e, se aplicável, indique um representante fiscal residente no Brasil.

- Assine o termo de responsabilidade e confirme o envio.

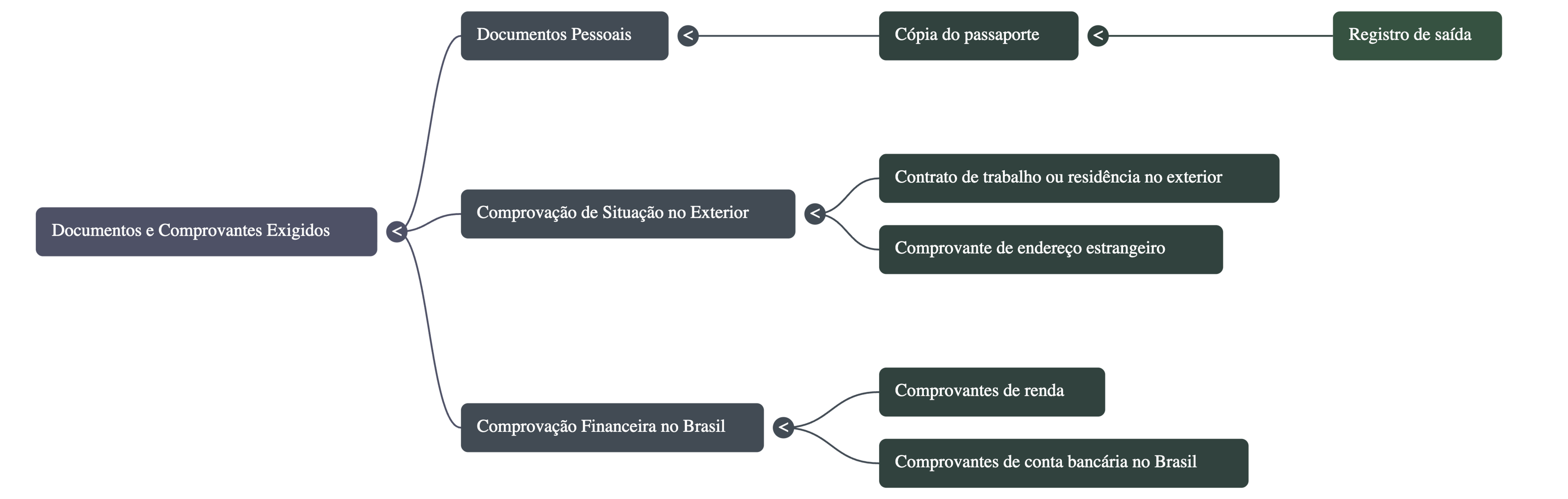

Documentos e comprovantes exigidos

- Cópia do passaporte com o registro de saída;

- Contrato de trabalho ou residência no exterior;

- Comprovantes de renda e de conta bancária no Brasil;

- Comprovante de endereço estrangeiro.

Onde preencher o formulário no portal e-CAC

O formulário está disponível no serviço eletrônico “Comunicação de Saída Definitiva”.

Após o envio, guarde o recibo eletrônico, que comprova o cumprimento da obrigação e viabiliza a regularização fiscal da pessoa física brasileira junto à Receita Federal.

Como fazer a Declaração de Saída Definitiva do país retroativa

Se você não fez a declaração de saída definitiva do país, é possível entregar a DSDP (Declaração de Saída Definitiva do País) de forma retroativa, regularizando sua situação perante a Receita Federal do Brasil.

Essa declaração é fundamental para encerrar a residência fiscal e evitar bitributação sobre rendimentos no Brasil e no exterior.

O processo de regularização pode ser feito mesmo anos após a saída definitiva do país, desde que o contribuinte apresente as informações completas e comprove a data efetiva da saída.

Isso demonstra boa-fé e reduz o risco de autuação pela fiscalização tributária.

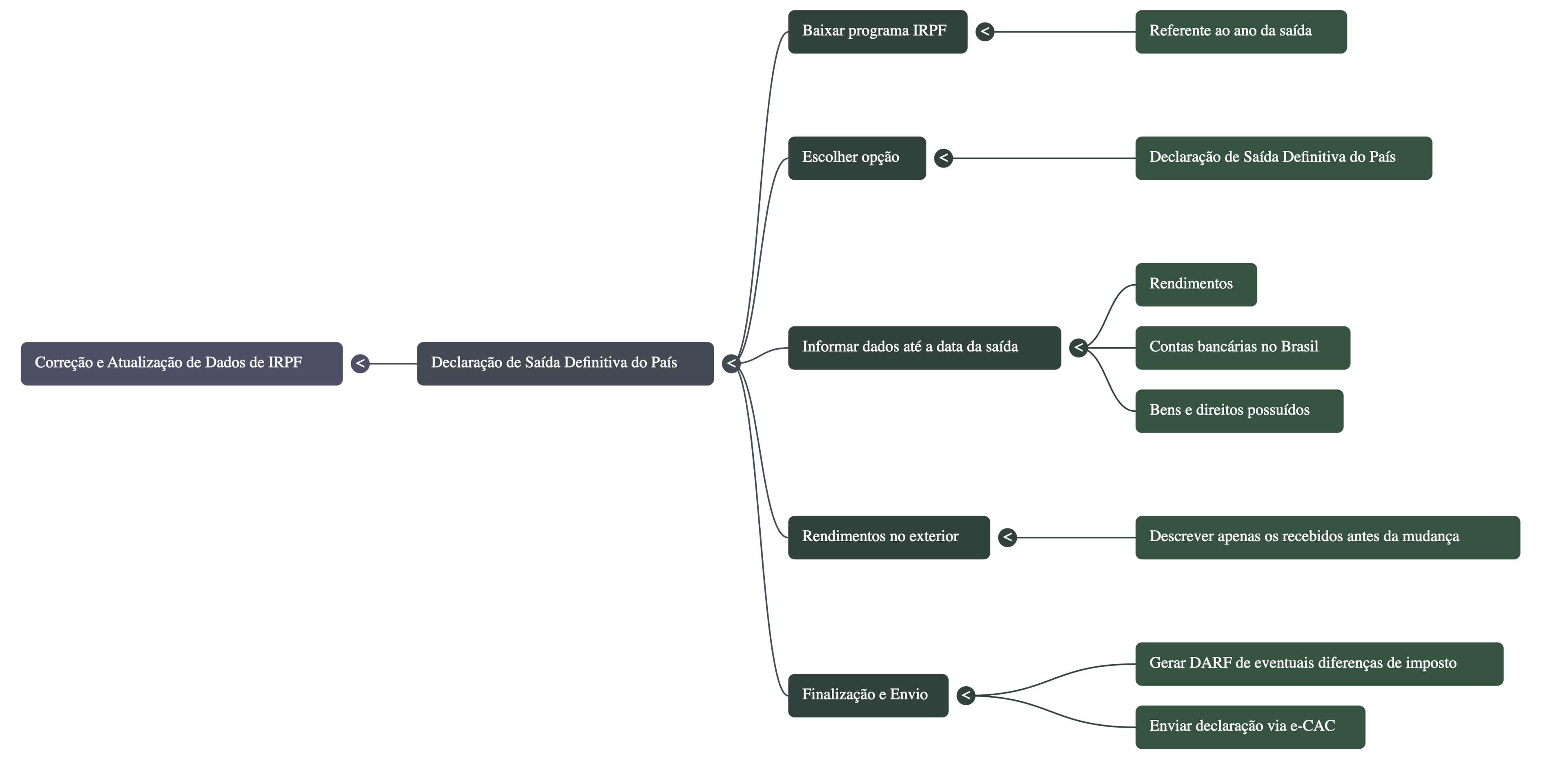

Como corrigir dados e atualizar rendimentos

- Baixe o programa do Imposto de Renda Pessoa Física (IRPF) referente ao ano da saída.

- Escolha a opção “Declaração de Saída Definitiva do País” no início do preenchimento.

- Informe os rendimentos até a data da saída, as contas bancárias no Brasil e os bens e direitos possuídos.

- Caso haja rendimentos no exterior, descreva apenas aqueles recebidos antes da mudança.

- Gere o DARF de eventuais diferenças de imposto e envie a declaração via e-CAC.

Prazos, multas e reduções por autorregularização

A multa mínima por atraso é de R$ 165,74, limitada a 20% do imposto devido, com juros pela taxa Selic.

Contudo, se o contribuinte se autorregularizar espontaneamente, a Receita Federal pode reduzir penalidades e reconhecer a regularização voluntária, garantindo o encerramento fiscal da condição de não residente sem maiores problemas.

Brasileiros no exterior: saiba o que pode acontecer se não declarar a saída definitiva

Muitos brasileiros que vivem no exterior ainda desconhecem as consequências de não fazer a declaração de saída definitiva do país, o que pode gerar sérios problemas fiscais tanto no Brasil quanto no país de destino.

Ao não formalizar a saída definitiva do Brasil, o contribuinte continua sendo considerado residente fiscal, ficando obrigado a declarar o imposto de renda sobre rendimentos mundiais.

Isso significa que ele pode ser tributado duas vezes — um caso típico de bitributação, que ocorre quando o mesmo rendimento é cobrado pelo Brasil e pelo governo estrangeiro onde o cidadão reside.

Tributação sobre rendimentos no Brasil

Enquanto não formalizar a saída definitiva, o contribuinte segue sujeito às regras de imposto sobre a renda aplicáveis a residentes. Isso inclui aluguéis, aplicações financeiras, lucros e dividendos de empresas no Brasil.

A fiscalização automatizada da Receita Federal cruza informações bancárias por meio de acordos de cooperação internacional, como o CRS (Common Reporting Standard), identificando movimentações incompatíveis com o status de “não residente”.

Assim, mesmo sem má-fé, o contribuinte pode cair na malha fina e sofrer retenção de valores.

Problemas com instituições financeiras e bancos

Quem não fez a declaração de saída definitiva do país também pode enfrentar restrições em contas bancárias.

As instituições financeiras brasileiras exigem atualização do status de residência. Se o cliente vive no exterior e não regularizou sua situação, a conta pode ser bloqueada, e os rendimentos ficam sujeitos à retenção de imposto na fonte, sem direito a deduções.

Além disso, bancos internacionais — inclusive nos Estados Unidos — trocam informações com o fisco brasileiro, o que torna mais fácil a detecção de irregularidades.

Impactos sobre o MEI e outras atividades empresariais

Empreendedores que mantêm MEI ou empresa ativa no Brasil e deixam de formalizar a saída definitiva continuam com obrigações fiscais e contábeis.

Isso pode gerar débitos automáticos, cobrança de multas e até cancelamento do CNPJ por inatividade. Para evitar problemas, o ideal é encerrar ou readequar a atividade antes de sair, garantindo que o contribuinte não seja autuado por descumprimento tributário.

Em resumo, deixar de declarar a saída definitiva pode trazer sérias consequências financeiras e jurídicas. A regularização fiscal é o caminho mais seguro para garantir tranquilidade e conformidade com a legislação tributária brasileira.

Como a Declaração de Saída Definitiva afeta a tributação dos meus rendimentos no Brasil

Fazer a declaração de saída definitiva do país é o que define, perante a Receita Federal, o encerramento da sua residência fiscal no Brasil.

A partir desse momento, o contribuinte passa a ser considerado não residente, e isso muda completamente a forma como seus rendimentos são tributados.

Muitos brasileiros no exterior que não fizeram a declaração de saída definitiva do país acabam pagando imposto de renda de forma indevida ou permanecem sujeitos à bitributação, situação que pode ser evitada com a regularização fiscal.

Rendimentos de fonte brasileira após a saída

Mesmo após deixar o país, o brasileiro pode continuar recebendo rendimentos de fonte brasileira, como aluguéis, aplicações financeiras ou pensões.

A diferença é que, com a saída definitiva do Brasil, esses valores passam a ser tributados exclusivamente na fonte, de acordo com regras específicas da legislação tributária.

Quem não formalizou a saída continua sendo tratado como residente, precisando declarar esses valores no imposto de renda anual e correndo o risco de sofrer retenção indevida ou cobrança duplicada pelo fisco brasileiro e pelo país de destino.

Regras de retenção e condição de não residente

Ao se tornar não residente, o contribuinte fica sujeito à tributação fixa na fonte, sem necessidade de declaração de ajuste anual.

Em geral, a alíquota é de 15% sobre aplicações financeiras e 25% sobre aluguéis, pensões e serviços prestados a fontes brasileiras.

Essa retenção é feita pelo pagador (empresa ou instituição financeira), que deve repassar o imposto diretamente ao governo.

Além disso, acordos de cooperação do desenvolvimento econômico, como o CRS (Common Reporting Standard), permitem que informações financeiras sejam trocadas entre países, garantindo transparência e evitando dupla residência fiscal.

Situações específicas: aluguel, investimentos e aposentadoria

Quem possui imóveis alugados no Brasil deve designar um representante fiscal para cuidar da tributação.

No caso de investimentos, é preciso informar às instituições financeiras a nova condição de não residente, ajustando a conta e o regime tributário. Já aposentadorias e pensões pagas por fontes brasileiras a não residentes sofrem retenção de 25% na fonte, sem deduções.

Em resumo, formalizar a saída definitiva garante clareza tributária, evita erros de declaração e protege o cidadão brasileiro no exterior de cobranças indevidas ou conflitos fiscais entre países.

Quando buscar orientação jurídica para regularizar a saída definitiva

Para muitos brasileiros, lidar com a saída definitiva do país pode parecer simples, mas envolve informações fiscais, regras de residência, e detalhes que variam conforme o caráter da mudança e a forma de tributação.

Quando houver dúvidas sobre declaração, comunicação ou regularização fiscal, o ideal é buscar orientação jurídica especializada.

A equipe da Garrastazu Advogados possui ampla experiência em direito tributário internacional e está pronta para oferecer conteúdos esclarecedores, responder suas perguntas e orientar sobre o melhor caminho para o seu caso.

Entre em contato e receba aconselhamento personalizado, garantindo que sua situação fiscal esteja regular e em conformidade com a Receita Federal, no Brasil e no exterior.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.