Fonte: Pexels

A saída definitiva do país é um momento de transição importante na vida de qualquer brasileiro que decide viver no exterior, seja por trabalho, estudo, aposentadoria ou simplesmente por uma mudança de vida em caráter permanente.

Mas junto com os desafios de começar uma nova fase fora do Brasil, há também obrigações fiscais e burocráticas que precisam ser cumpridas para evitar problemas futuros com a Receita Federal do Brasil.

Uma das etapas mais importantes é a declaração de saída definitiva, documento que formaliza o fim da residência fiscal no Brasil e impede que o contribuinte continue sendo tributado como residente fiscal.

Quem não faz essa declaração continua sendo considerado residente e, portanto, sujeito à tributação sobre rendimentos no exterior, podendo cair na malha fina, sofrer multas e ter o CPF bloqueado por pendências fiscais.

Infelizmente, é comum que muitos brasileiros no exterior deixem de entregar a declaração ou a comunicação de saída definitiva por desconhecimento, falta de orientação ou por acreditar que o processo é irrelevante.

O problema é que a ausência dessa formalização pode gerar consequências graves, como a bitributação (quando dois países cobram imposto de renda sobre a mesma renda), retenções bancárias, e até restrições patrimoniais em caso de herança ou investimentos no Brasil.

Neste artigo, explicamos de forma clara e acessível o que acontece se você não fez a Declaração de Saída Definitiva do Brasil, quais são as medidas para regularizar sua situação fiscal, e como fazer a declaração de saída retroativa, mesmo anos após deixar o país.

Também mostramos a diferença entre comunicação e declaração, os prazos oficiais, e como manter sua conta bancária e investimentos no Brasil de maneira legal e segura.

O que é a Declaração de Saída Definitiva do Brasil

A Declaração de Saída Definitiva do País (DSDP) é um documento exigido pela Receita Federal do Brasil que marca o encerramento da condição de residente fiscal no Brasil.

É a etapa final do processo de saída definitiva, feita após a Comunicação de Saída Definitiva, que deve ser enviada até o último dia útil de fevereiro do ano seguinte à saída do país. Já a DSDP é entregue normalmente até o final de abril ou maio, coincidindo com o prazo da Declaração de Ajuste Anual do Imposto de Renda.

Ela serve para informar os rendimentos recebidos até a data da saída, bens e direitos mantidos no Brasil, e confirmar a data em que o contribuinte deixou o território nacional. O objetivo é encerrar as obrigações fiscais como pessoa física residente no Brasil, passando à condição de não residente perante o fisco.

Finalidade e importância da declaração

A DSDP é essencial para formalizar a saída fiscal e impedir que a Receita continue tratando o contribuinte como residente no Brasil, o que implicaria tributação sobre rendas mundiais.

Esse passo garante que o brasileiro que vive no exterior não seja duplamente tributado e possa manter seus direitos e regularidade fiscal, inclusive para movimentar contas bancárias, manter investimentos e evitar retenções indevidas.

Relação com a comunicação de saída definitiva

A Comunicação de Saída Definitiva é um aviso prévio feito pelo portal e-CAC à Receita Federal, enquanto a DSDP é o encerramento formal no programa do Imposto de Renda.

Um procedimento não substitui o outro: ambos são obrigatórios e complementares.

O que acontece se você não entregar a declaração

Quem deixa o Brasil e não entrega a Declaração de Saída Definitiva permanece, para a Receita Federal, como residente fiscal no Brasil.

Isso gera uma série de consequências administrativas, tributárias e financeiras.

Mantém-se como residente fiscal no Brasil

Enquanto não formaliza a saída, o contribuinte segue obrigado a entregar as declarações de IRPF anuais completas, declarando rendas de todas as fontes, inclusive as obtidas no exterior.

Isso significa que ele pode ser cobrado por imposto de renda sobre rendimentos fora do Brasil, mesmo vivendo definitivamente em outro país.

Possíveis multas e autuações pela Receita Federal

A Receita aplica multa por atraso na entrega, de 1% ao mês sobre o imposto devido (limitada a 20%), além de juros pela taxa Selic.

Em casos de omissão de rendimentos no exterior, a penalidade pode chegar a 150% do imposto devido, com risco de autuação ou representação criminal nos casos mais graves.

Outras consequências práticas e financeiras

- Irregularidade do CPF: pendências deixam o CPF como “pendente de regularização”, bloqueando contas e serviços bancários.

- Risco de bitributação: o mesmo rendimento pode ser tributado no exterior e novamente no Brasil.

- Bloqueios em bancos e corretoras: instituições financeiras podem restringir movimentações até a situação ser resolvida.

- Entraves sucessórios: sem regularização, herdeiros podem ter dificuldade em inventários e partilhas.

Como regularizar a situação após o prazo

A boa notícia é que é possível fazer a declaração de saída retroativa, conforme autorizado pela Instrução Normativa RFB nº 2.255/2025.

O contribuinte pode corrigir a situação fiscal mesmo anos depois de ter deixado o Brasil.

Como fazer declaração de saída retroativa

A regularização retroativa consiste em enviar agora, fora do prazo, a Comunicação de Saída Definitiva e as Declarações de Saída Definitiva (DSDP) dos anos correspondentes à ausência. A Receita permite regularizar até cinco anos retroativos.

Por exemplo: quem saiu em 2020 e só percebeu o erro em 2025 pode enviar agora a Comunicação referente a 2020 e entregar as DSDPs de 2020 a 2024, incluindo bens e rendimentos até a data de saída.

Etapas para enviar a DSDP em atraso

- Enviar a Comunicação de Saída pelo portal e-CAC, informando a data de saída e assinando o Termo de Responsabilidade.

- Baixar o programa do Imposto de Renda (IRPF) correspondente a cada ano e marcar a opção “Declaração de Saída Definitiva do País”.

- Preencher com as informações válidas até a data da saída, incluindo rendimentos, bens e contas.

- Transmitir pelo Receitanet e gerar o DARF de eventual imposto e multa.

- Anexar documentos comprobatórios, como contrato de trabalho no exterior, passagem aérea ou carimbo de passaporte.

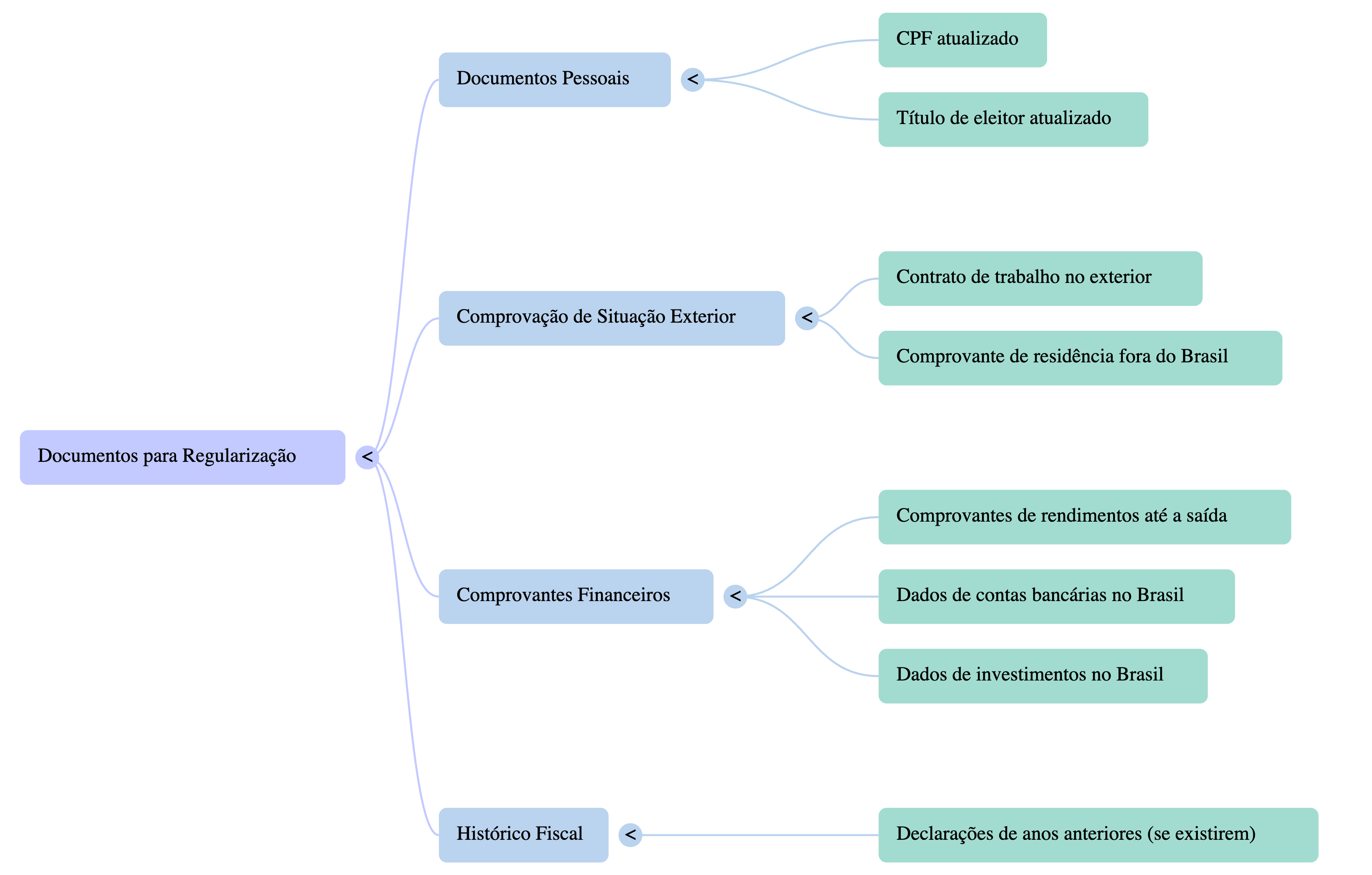

Documentos necessários para regularização

- CPF e título de eleitor atualizados;

- Contrato de trabalho no exterior ou comprovante de residência fora do Brasil;

- Comprovantes de rendimentos até a saída;

- Declarações de anos anteriores, se existirem;

- Dados de contas bancárias e investimentos no Brasil.

Diferença entre comunicação e declaração de saída definitiva

A Comunicação de Saída Definitiva é uma notificação administrativa, já a Declaração de Saída Definitiva é o ato fiscal que encerra as obrigações tributárias.

Comunicação é o aviso prévio à Receita

Deve ser enviada até fevereiro do ano seguinte à saída, pelo e-CAC, informando data e motivos da mudança.

Serve para atualizar o cadastro e indicar quem responderá por eventuais rendimentos no Brasil.

Declaração encerra a residência fiscal e o imposto de renda

Já a DSDP é transmitida pelo programa do Imposto de Renda, até abril ou maio, com todos os dados de rendimentos e bens.

É o documento que encerra oficialmente a residência fiscal.

Regularização do CPF e situação fiscal

O CPF não é cancelado com a saída definitiva, mas pode ficar pendente se houver omissão de declarações.

A regularização fiscal restabelece o status de CPF ativo e regular.

Como manter o CPF ativo após a saída

Após a regularização, é importante manter o CPF atualizado no portal da Receita, informando o endereço no exterior e, se necessário, um representante no Brasil autorizado a resolver pendências fiscais.

Regularização cadastral no portal e-CAC

O contribuinte deve entrar no e-CAC, acessar o menu “Meu CPF”, e confirmar se há pendências.

Se houver irregularidades, pode emitir a certidão negativa após enviar as DSDPs retroativas.

Cuidados com conta bancária e investimentos no Brasil

Mesmo após a saída definitiva, o brasileiro pode manter contas bancárias e investimentos no país. Porém, precisa informar os bancos sobre a condição de não residente.

Como informar os bancos sobre a condição de não residente

- Solicite ao banco a conversão da conta corrente para conta de não residente (CC5).

- Atualize o cadastro com o endereço no exterior.

- Informe ao banco a data da saída definitiva e envie cópia da Comunicação e DSDP.

Conta corrente, aplicações e rendimentos no Brasil

A partir da saída, os rendimentos de fonte brasileira (aluguéis, juros, dividendos etc.) passam a ser tributados na fonte, com alíquotas fixas, e não mais pelo ajuste anual.

Evitando a dupla tributação e novas pendências

Formalizar a saída definitiva do país é também uma forma de evitar dupla tributação e preservar seus direitos perante o fisco estrangeiro.

O papel dos acordos internacionais

O Brasil tem acordos de bitributação com diversos países (como Portugal, Japão e França), que evitam que o mesmo rendimento seja tributado duas vezes. Mas para usufruir desses benefícios, o contribuinte precisa estar registrado como não residente no Brasil.

Benefícios de declarar a saída retroativamente

Regularizar a saída retroativamente garante:

- CPF regularizado;

- Encerramento das obrigações fiscais no Brasil;

- Evita multas maiores;

- Reconhecimento legal de não residência, essencial para tratados internacionais.

Dica final: planejamento e assessoria especializada

A regularização fiscal retroativa é uma oportunidade para quem não cumpriu as obrigações a tempo.

A IN RFB nº 2.255/2025 inclusive prevê redução de multas e juros para quem se autorregulariza antes de ação fiscal.

Quando procurar ajuda profissional

Casos de saída retroativa, rendimentos complexos ou bens no Brasil e no exterior exigem análise detalhada.

Um especialista pode verificar o regime de tributação, revisar declarações e evitar erros no programa do IRPF.

Como a Garrastazu Advogados pode auxiliar

A Garrastazu Advogados possui profissionais especialistas em Direito Tributário e Internacional, prontos para avaliar cada caso de saída definitiva, elaborar a declaração retroativa, e garantir o cumprimento de todas as normas da Receita Federal do Brasil.

Se você não fez a Declaração de Saída Definitiva do País, ainda há tempo para regularizar sua situação fiscal com segurança, evitando multas, bloqueios e bitributação.

Entre em contato com nossos especialistas e receba orientação personalizada para fazer a declaração de saída retroativa corretamente e em conformidade com a legislação vigente.

???? 15 Mitos e Verdades sobre a Saída Definitiva do País

Fazer a saída definitiva cancela o CPF

MITO. A saída definitiva do país não cancela o CPF. Ele continua ativo, apenas muda o status fiscal para “não residente”. O CPF serve para manter contas bancárias, investimentos e patrimônio no Brasil.

A comunicação e a declaração de saída são a mesma coisa

MITO. A comunicação de saída definitiva e a declaração de saída definitiva são procedimentos distintos e obrigatórios.

A comunicação é feita até fevereiro do ano seguinte à saída, e a declaração é entregue até abril ou maio, pelo programa do Imposto de Renda.

Quem não entrega a declaração continua como residente fiscal no Brasil

VERDADE! Enquanto não for feita a declaração de saída definitiva, o contribuinte é tratado como residente fiscal no Brasil e segue obrigado a declarar todos os rendimentos, inclusive os recebidos no exterior.

Posso regularizar a saída definitiva anos depois

VERDADE! A Instrução Normativa RFB nº 2.255/2025 permite regularização retroativa da saída fiscal.

É possível fazer a declaração de saída retroativa dos últimos cinco anos, enviando também a comunicação de saída e pagando multas reduzidas.

Quem faz a saída definitiva não precisa mais declarar imposto no Brasil

VERDADE! Após entregar corretamente a comunicação e a declaração de saída definitiva, o contribuinte deixa de apresentar a declaração de ajuste anual no Brasil, pois passa à condição de não residente perante a Receita Federal do Brasil.

Posso manter conta bancária no Brasil após a saída definitiva

VERDADE! O brasileiro no exterior pode manter contas bancárias e investimentos no Brasil, mas deve solicitar a conversão para conta de não residente (CC5) junto ao banco e informar a data da saída.

A saída definitiva só é necessária se eu for morar fora para sempre

MITO. A saída definitiva do país deve ser feita por quem permanece mais de 12 meses fora ou deixa o Brasil em caráter permanente, mesmo que possa voltar futuramente. O critério é fiscal, não apenas emocional.

Quem não declarar pode pagar multa alta e cair na malha fina

VERDADE! A multa por atraso na declaração de saída definitiva é de 1% ao mês, limitada a 20% do imposto devido.

Além disso, quem não regulariza pode ter o CPF pendente, bloqueio de contas e risco de autuação fiscal.

Após a saída definitiva, não há mais imposto sobre renda no exterior

VERDADE! Depois de formalizar a saída definitiva, o contribuinte não é mais tributado no Brasil sobre rendimentos de fonte estrangeira, evitando dupla tributação.

A Receita Federal descobre automaticamente quem saiu do Brasil

MITO. A Receita Federal não “descobre automaticamente” a saída. É dever do contribuinte comunicar formalmente a mudança de país.

Sem isso, ele continua como residente fiscal no Brasil e sujeito à tributação.

É possível entregar a comunicação de saída fora do prazo

VERDADE! Mesmo após o prazo de fevereiro do ano seguinte, é possível enviar a comunicação de saída definitiva pelo portal e-CAC, informando a data real da saída e anexando documentos comprobatórios, como contrato de trabalho ou passaporte.

A saída definitiva bloqueia meus bens e imóveis no Brasil

MITO. A saída definitiva não bloqueia bens, imóveis ou investimentos.

Apenas muda o tratamento fiscal: rendimentos passam a ser tributados na fonte, e não mais pelo ajuste anual.

Posso usar o mesmo programa do Imposto de Renda para fazer a saída definitiva

VERDADE! O programa IRPF possui a opção “Declaração de Saída Definitiva do País (DSDP)”. Basta selecionar essa modalidade, inserir a data da saída e preencher os dados até esse dia.

Quem fez a saída definitiva não pode voltar a ser residente

MITO. É possível retornar ao Brasil e readquirir a residência fiscal automaticamente ao fixar moradia permanente novamente no país.

Nesse caso, a pessoa volta a apresentar a declaração de ajuste anual normalmente a partir do ano seguinte ao retorno.

Profissionais e estudantes que passam longo tempo fora também devem declarar a saída

VERDADE! Mesmo quem sai por motivo de trabalho, bolsa de estudos ou contrato temporário, e permanece 12 meses consecutivos no exterior, deve fazer a comunicação e a declaração de saída definitiva, pois deixa de ser residente fiscal no Brasil.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.