Fonte: Pexels

Está saindo do Brasil ou já mora no exterior?

Descubra neste artigo completo por que nomear um representante fiscal é essencial para quem faz a saída definitiva do país e como essa medida garante segurança jurídica, facilidade no contato com a Receita Federal e proteção do seu patrimônio e CPF no Brasil.

O que é um representante fiscal na saída definitiva do país

Ao realizar a saída definitiva do país, a legislação tributária brasileira exige que o contribuinte que deixa de ser residente no Brasil mantenha uma forma de representação perante a Receita Federal.

Esse papel é exercido pelo representante fiscal, também chamado de procurador, responsável por responder em nome do contribuinte por obrigações tributárias e comunicações formais após sua partida.

O representante fiscal é uma pessoa física residente no Brasil, devidamente autorizada por meio de procuração eletrônica ou instrumento público, que permite à Receita Federal do Brasil manter contato, encaminhar notificações e exigir esclarecimentos sobre impostos, rendimentos e bens ainda vinculados ao contribuinte no território nacional.

Seu papel é essencial para garantir a continuidade da comunicação com o fisco e para evitar problemas administrativos ou tributários após a entrega da Declaração de Saída Definitiva do País (DSDP).

Funções do procurador durante e após a saída definitiva

Após a entrega da declaração de saída definitiva, o representante fiscal passa a ser o canal de ligação entre o contribuinte e a Receita Federal.

Suas principais funções incluem:

- Receber comunicações e notificações fiscais emitidas pela Receita;

- Representar o contribuinte em eventuais processos administrativos;

- Prestar informações sobre rendimentos de fonte brasileira, impostos retidos e bens mantidos no país;

- Encaminhar declarações complementares, caso sejam exigidas posteriormente;

- Regularizar pendências, inclusive ligadas a contas bancárias, imóveis ou investimentos ainda ativos no Brasil.

Em síntese, o procurador fiscal atua como o responsável pela continuidade das obrigações tributárias e administrativas do contribuinte após sua mudança para o exterior, especialmente quando este adquire a condição de não residente fiscal.

Relação com o CPF e obrigações tributárias do contribuinte no exterior

Mesmo após a saída definitiva, o CPF do contribuinte permanece ativo, apenas alterado para a situação “não residente no Brasil”. O representante fiscal, nesse contexto, é quem pode utilizar o número do CPF para fins de comunicação e atualização cadastral junto a órgãos públicos e instituições financeiras.

A manutenção do CPF ativo é essencial para a gestão de bens, contas bancárias e investimentos no Brasil, bem como para a comprovação de renda e patrimônio perante autoridades estrangeiras, quando aplicável.

O representante também responde por eventuais obrigações acessórias, como atualizações cadastrais, envio de documentos ou cumprimento de prazos relacionados ao Imposto de Renda e à Declaração de Ajuste Anual, referente ao período anterior à saída definitiva.

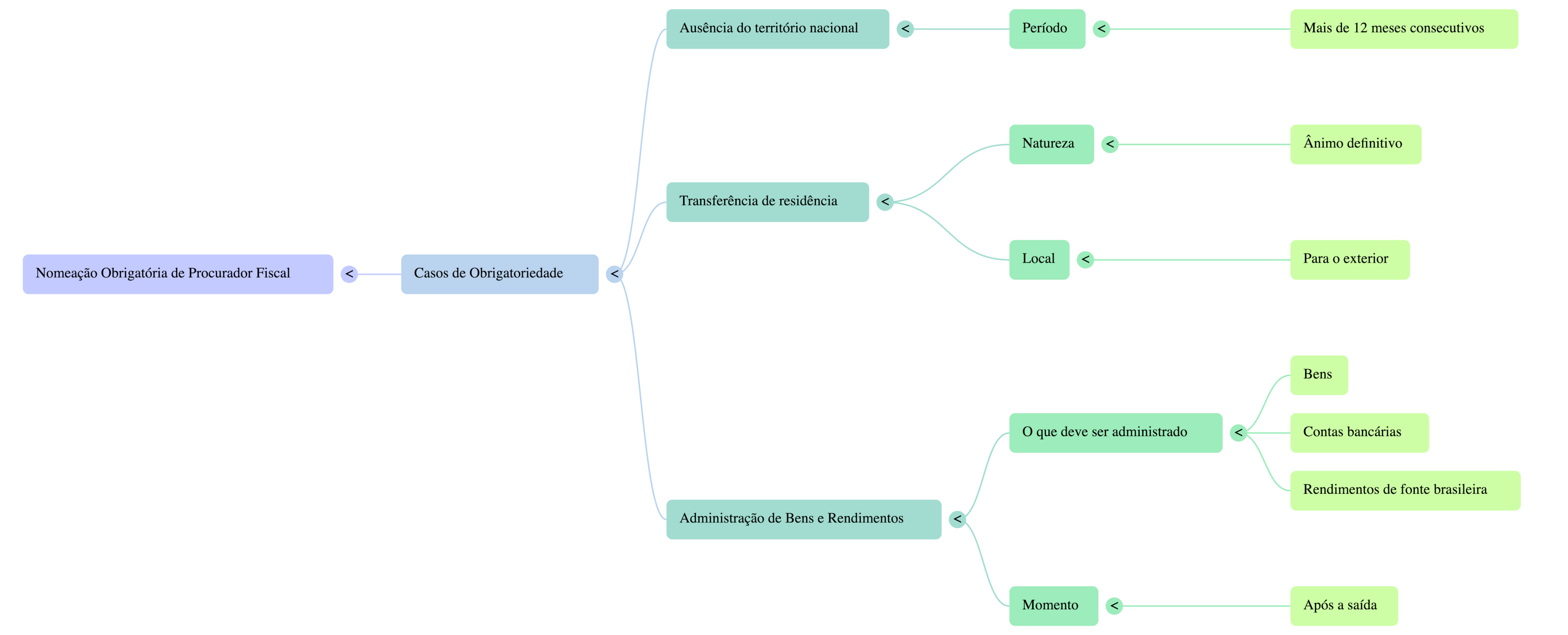

É obrigatório nomear um procurador ao declarar a saída definitiva?

A nomeação de um representante fiscal é obrigatória para todo contribuinte que realiza a Declaração de Saída Definitiva do Brasil, conforme orientação expressa da Receita Federal.

Essa exigência se justifica porque, após a data da saída, o contribuinte deixa de ter domicílio fiscal no Brasil, o que impossibilita a entrega de documentos, intimações ou notificações diretamente ao titular que passou a residir no exterior.

A ausência de um procurador pode acarretar impedimentos na comunicação com o fisco, além de dificuldades na resolução de pendências tributárias ou bancárias relacionadas à saída definitiva do país.

Quando a nomeação é exigida pela Receita Federal

A Receita Federal exige que o contribuinte indique um representante fiscal residente no Brasil no momento da entrega da comunicação de saída definitiva ou da declaração de saída definitiva (DSDP).

A nomeação é obrigatória nos seguintes casos:

- Quando o contribuinte se ausenta do território nacional por mais de 12 meses consecutivos;

- Quando transfere residência para o exterior com ânimo definitivo;

- Quando há bens, contas bancárias ou rendimentos de fonte brasileira a serem administrados após a saída.

Essa exigência está prevista nas normas que regulam a condição de não residente fiscal, garantindo que a Receita Federal do Brasil tenha um canal de comunicação válido.

Casos em que o contribuinte pode não precisar de representante fiscal

A nomeação não é obrigatória quando o contribuinte ainda mantém residência fiscal no Brasil, ou seja, em casos de ausência temporária, inferior a 12 meses.

Exemplo: profissionais em missão de trabalho de curta duração ou estudantes que permanecem menos de um ano no exterior.

Nesses casos, o contribuinte mantém suas obrigações normais de residente fiscal, devendo entregar a Declaração de Ajuste Anual e continuar declarando seus rendimentos no Brasil e no exterior.

O que acontece se não houver representante nomeado

A ausência de um procurador fiscal pode gerar riscos significativos. Entre os principais efeitos, destacam-se:

- Impossibilidade de receber notificações oficiais da Receita Federal;

- Multas e juros por falta de resposta a intimações ou comunicações;

- Pendências no CPF e bloqueio de movimentações em contas bancárias no Brasil;

- Dificuldade em comprovar regularidade fiscal para fins de planejamento tributário internacional ou transferência de patrimônio.

Portanto, o representante fiscal é uma figura essencial para quem realiza a saída definitiva do país, garantindo que o contribuinte mantenha sua situação regular perante o fisco brasileiro e evite complicações legais após sua mudança para o exterior.

Vantagens de ter um representante fiscal no Brasil

Ter um representante fiscal após a saída definitiva do país não é apenas uma exigência legal em muitos casos: é uma medida estratégica para garantir tranquilidade e segurança jurídica ao contribuinte.

Ao indicar um procurador residente no Brasil, a pessoa física que deixa o país com ânimo definitivo assegura que sua comunicação com a Receita Federal e com instituições financeiras continue fluindo normalmente, evitando bloqueios, multas e atrasos na entrega de documentos fiscais.

Além disso, o representante pode atuar como elo entre o contribuinte e o sistema tributário brasileiro, especialmente em temas como imposto de renda, rendimento de fonte brasileira e declarações complementares que podem ser exigidas mesmo após o envio da DSDP — Declaração de Saída Definitiva do País.

Comunicação com a Receita Federal e recebimento de notificações

A Receita Federal do Brasil exige que o contribuinte com condição de não residente mantenha um canal de comunicação válido no país.

O representante fiscal recebe notificações, intimações e comunicados oficiais, garantindo que prazos legais sejam cumpridos e que o contribuinte possa responder tempestivamente a qualquer solicitação.

Essa comunicação direta evita problemas de cobrança e o risco de o CPF ser marcado como irregular por ausência de resposta.

Acesso a conta bancária, imóveis e rendimentos no Brasil

O procurador fiscal também pode gerenciar contas bancárias, movimentar aplicações financeiras e representar o contribuinte em contratos, declarações de imposto e questões relativas a aluguéis ou venda de imóveis no Brasil.

Isso é fundamental para quem mantém rendimentos de fonte brasileira e precisa lidar com retenções de imposto na fonte.

Manter um representante permite que essas operações sigam dentro da legalidade e segundo os procedimentos estabelecidos pela Receita Federal.

Apoio em regularizações, declarações complementares e eventuais fiscalizações

Caso surjam pendências fiscais após a saída definitiva do país, o representante fiscal tem autonomia para agir em nome do contribuinte, enviar documentos de dependentes, responder fiscalizações e até apresentar retificações de declarações.

Além disso, ele pode acompanhar prazos, manter atualizados os dados cadastrais e prestar assistência em situações de dupla tributação, conforme tratados firmados entre o Brasil e outros países.

Como nomear um representante fiscal corretamente

Nomear um representante fiscal de forma adequada é um procedimento simples, mas que exige atenção a detalhes legais e prazos.

O processo é feito diretamente no portal e-CAC da Receita Federal, garantindo validade eletrônica e segurança jurídica.

Procedimento no e-CAC e procuração eletrônica

O contribuinte deve acessar o e-CAC (Centro Virtual de Atendimento ao Contribuinte) antes da data da saída ou até fevereiro do ano seguinte, utilizando seu CPF e código de acesso.

Lá, deve cadastrar uma procuração eletrônica, autorizando o representante a praticar atos tributários em seu nome — como enviar declarações, receber notificações e realizar consultas.

Essa autorização pode ser personalizada, definindo exatamente quais serviços e funções o procurador poderá exercer.

Documentos necessários e validade da representação

São exigidos documentos como:

- CPF e comprovante de residência do procurador;

- Procuração assinada com poderes específicos;

- Cópia de documento de identificação do outorgante;

- Comprovação de residência fiscal do representante no Brasil.

A validade da representação pode ser indeterminada, mas recomenda-se revisá-la anualmente, especialmente se o procurador mudar de endereço, status fiscal ou vínculo com o representado.

Dicas para escolher um procurador de confiança

Escolher o representante fiscal ideal exige critério. Prefira pessoas de confiança com experiência em temas tributários ou profissionais especializados, como advogados ou contadores.

Um erro comum é nomear familiares sem conhecimento das obrigações fiscais, o que pode gerar atrasos, multas e falhas de comunicação com a Receita Federal.

A melhor prática é contar com assessoria jurídica e contábil especializada, capaz de orientar o contribuinte sobre os procedimentos da saída definitiva do Brasil, garantir a conformidade das declarações e evitar complicações futuras junto ao fisco brasileiro.

Concluir o processo de saída definitiva do país com um representante fiscal nomeado corretamente é essencial para manter a segurança jurídica e tributária de quem vive no exterior.

Contar com o apoio de um profissional especializado, como os advogados da Garrastazu, garante que todas as etapas sejam feitas dentro da legislação da Receita Federal, evitando problemas com impostos, CPF e rendimentos no Brasil.

Veja também:

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.