Fonte: Freepik.com

Vai morar no exterior ou já fez a saída definitiva do país?

Este artigo reúne as principais informações sobre documentos brasileiros após a saída, explicando o que muda no CPF, título de eleitor, contas e bens no Brasil: tudo para manter sua situação fiscal regularizada com segurança.

O que acontece com seus documentos após regularizar sua situação com a Saída Definitiva do País

Quando o contribuinte realiza a declaração de saída definitiva do país (DSDP) e comunica oficialmente à Receita Federal sua mudança para o exterior, a principal consequência é a alteração de seu status fiscal.

A partir dessa data, ele deixa de ser considerado residente fiscal no Brasil, passando à condição de não residente. Essa mudança tem reflexos diretos em vários documentos brasileiros, especialmente o CPF e o título de eleitor, que permanecem válidos, mas devem ser atualizados conforme as novas informações.

O objetivo da saída definitiva do país não é romper laços com o Brasil, mas sim regularizar a situação tributária e cadastral de quem deixou o território nacional em caráter permanente.

Assim, o contribuinte continua identificado pelos seus registros, mas com direitos e deveres distintos: tanto perante a Receita Federal quanto junto à Justiça Eleitoral e instituições financeiras.

CPF e situação cadastral ao declarar a saída

O CPF (Cadastro de Pessoas Físicas) é o documento mais importante para quem realiza a declaração de saída definitiva.

Ao contrário do que muitos pensam, não é necessário cancelá-lo. O contribuinte deve apenas atualizar seus dados cadastrais no portal da Receita Federal, informando o endereço no exterior e mantendo o número ativo para eventuais operações financeiras ou jurídicas no Brasil.

Após a entrega da declaração de saída definitiva do país, o CPF do contribuinte passa para a situação de “ativo – não residente”, o que significa que ele continua válido, mas sujeito a regras tributárias específicas. Essa atualização permite, por exemplo:

- Manter contas bancárias no Brasil, desde que convertidas para o tipo de conta de não residente, conforme as normas do Banco Central;

- Vender ou administrar imóveis e investimentos mantidos no país;

- Ser identificado para fins de tributação exclusiva na fonte, quando houver rendimentos de origem brasileira.

Além disso, o CPF regular é essencial para evitar problemas com retenção de valores, pendências fiscais ou bloqueios em movimentações financeiras.

Caso o contribuinte não atualize seu cadastro, o documento pode ser considerado inconsistente, o que gera entraves em operações bancárias, cartoriais e até no recebimento de heranças.

Título de eleitor e obrigações eleitorais

Outro documento que requer atenção após a saída definitiva do país é o título de eleitor.

O eleitor brasileiro que passa a residir no exterior não perde seu direito de voto, mas deve transferir o domicílio eleitoral para o país onde vive, por meio do consulado brasileiro. Esse procedimento é fundamental para manter a regularidade junto à Justiça Eleitoral e evitar o cancelamento do título por ausência de voto em eleições anteriores.

Com a transferência, o cidadão passa a estar vinculado à zona eleitoral do exterior, podendo votar apenas para presidente da República, em eleições gerais.

Caso não realize essa atualização, o título pode ficar irregular, impactando outros registros civis, como a renovação de passaporte e até a obtenção de certidões federais necessárias em processos administrativos e jurídicos.

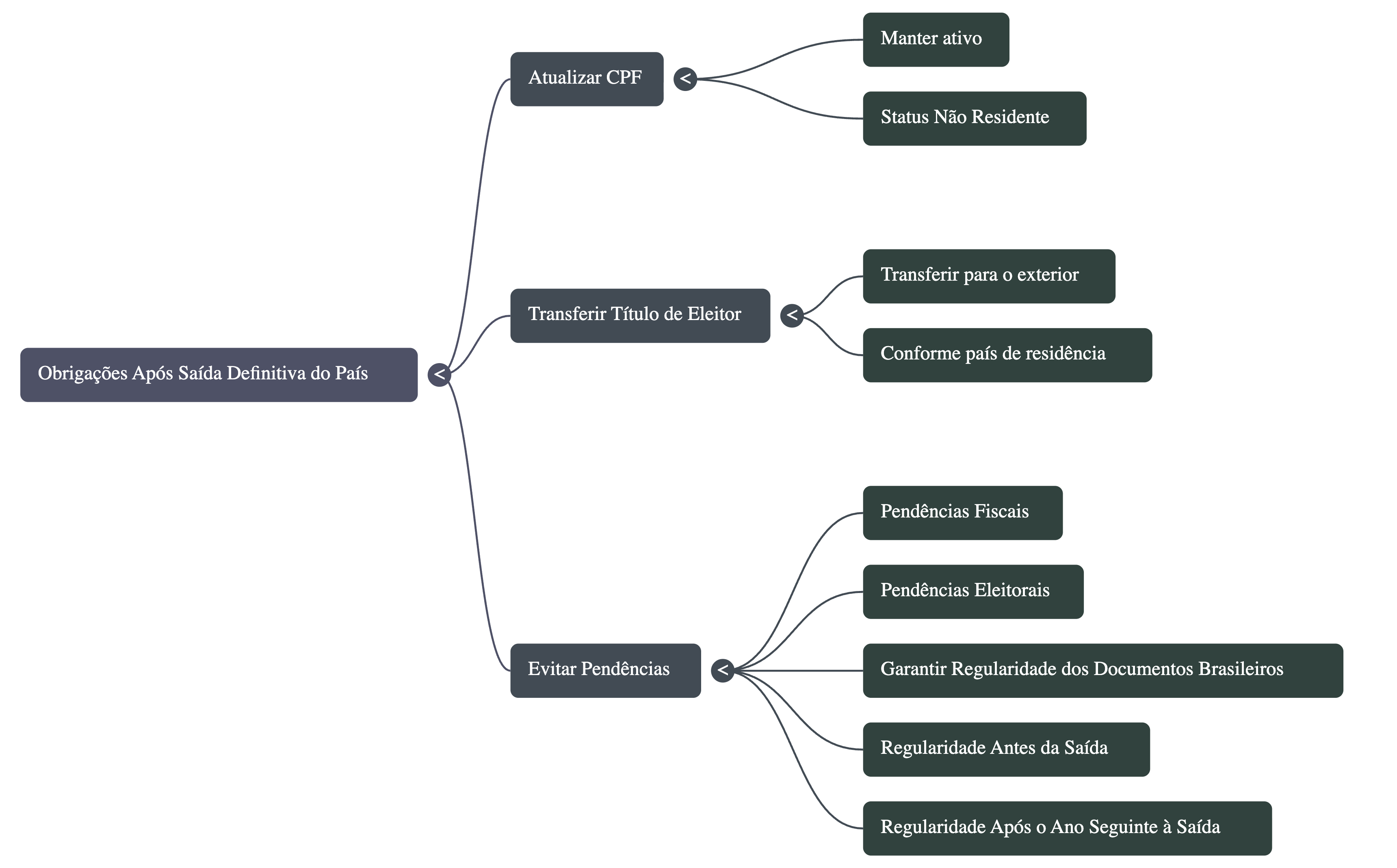

Em resumo, após declarar a saída definitiva do país, o contribuinte deve:

- Atualizar o CPF, mantendo-o ativo como não residente;

- Transferir o título de eleitor para o exterior, conforme o país de residência;

- Evitar pendências fiscais e eleitorais, garantindo que todos os documentos brasileiros estejam regulares antes e após o ano seguinte à saída.

Essas medidas asseguram que o contribuinte possa viver no exterior com tranquilidade, mantendo sua situação fiscal e documental regularizada perante o Brasil e cumprindo suas obrigações legais com segurança.

Manutenção de contas bancárias e bens no Brasil: cuidados com a dupla tributação

Após a declaração de saída definitiva do país (DSDP), muitos brasileiros mantêm contas bancárias, imóveis ou investimentos em território nacional.

Essa prática é comum e totalmente permitida pela legislação tributária brasileira, desde que o contribuinte observe algumas regras para evitar problemas de tributação e retenções indevidas.

O principal ponto de atenção é o risco de dupla tributação: quando o mesmo rendimento é tributado tanto no Brasil quanto no país de residência. A Receita Federal estabelece regras específicas para a tributação de não residentes, aplicando retenção exclusiva na fonte e reconhecendo acordos internacionais firmados para evitar a cobrança duplicada de imposto de renda.

Ao formalizar a saída definitiva do Brasil, o contribuinte deixa de ser residente fiscal, e seus rendimentos de fonte brasileira passam a ser tributados de forma diferenciada.

Assim, é fundamental ter um bom planejamento tributário e, quando necessário, o apoio de um especialista para garantir que os rendimentos sejam declarados corretamente (tanto no Brasil quanto no exterior) e que as obrigações com a Receita Federal sejam cumpridas.

Conta bancária e investimentos

Após a saída definitiva do país, a pessoa física pode manter conta bancária e aplicações financeiras no Brasil, desde que as instituições financeiras sejam informadas sobre a mudança de status para não residente. Essa atualização transforma a conta em uma Conta 4373, destinada a brasileiros que vivem no exterior.

A medida é obrigatória e deve ser feita mediante apresentação da DSDP, documentos pessoais, comprovante de residência no exterior e o número do CPF ativo.

Além de garantir a regularidade junto ao Banco Central e à Receita Federal, essa conversão evita retenções indevidas, multas e bloqueios de conta por inconsistências cadastrais.

Os rendimentos de aplicações financeiras, aluguéis e dividendos recebidos no Brasil continuam sendo tributados na fonte, normalmente com alíquota de 15%. Caso exista acordo de bitributação entre o Brasil e o país de residência, o contribuinte poderá compensar ou reduzir o imposto pago.

Imóveis e patrimônio

Quem possui imóveis ou bens no Brasil também deve observar cuidados específicos após a declaração de saída definitiva. A propriedade continua em nome do contribuinte, mas a tributação dos rendimentos (como aluguéis, lucros ou venda) será feita de forma exclusiva na fonte.

Por exemplo: se um imóvel for vendido, o ganho de capital será tributado diretamente no Brasil, sem necessidade de incluir o valor em uma declaração de ajuste anual.

É recomendável manter os documentos de dependentes, contratos de aluguel, comprovantes de pagamento de impostos e termo de responsabilidade arquivados, garantindo transparência em eventuais fiscalizações.

Além disso, se houver transações imobiliárias, o contribuinte deve indicar um representante fiscal para receber comunicações da Receita Federal e assegurar que todos os tributos sejam recolhidos corretamente.

Dessa forma, é possível preservar o patrimônio no Brasil, respeitar os procedimentos legais e evitar problemas de cobrança ou bitributação em dois países diferentes.

Relação com a Receita Federal e o Banco Central: cuidados com o Imposto de Renda

Após a declaração de saída definitiva do país (DSDP), o contribuinte deve manter atenção às obrigações junto à Receita Federal e ao Banco Central do Brasil.

Mesmo residindo no exterior, é necessário fazer a declaração referente ao período em que ainda era residente no Brasil, respeitando o prazo até fevereiro do ano seguinte à saída.

Além disso, quem possui rendimentos, contas ou investimentos superiores aos limites exigidos deve informar anualmente ao Banco Central por meio da Declaração de Capitais Brasileiros no Exterior (CBE).

Essas declarações garantem que o contribuinte esteja em conformidade com as normas fiscais e acordos internacionais, evitando multas, retenções de imposto e complicações futuras relacionadas à tributação da renda ou movimentações financeiras no Brasil.

A importância do acompanhamento jurídico e contábil ao realizar a Declaração de Saída Definitiva e a Comunicação de Saída Definitiva

Realizar corretamente a declaração de saída definitiva do país e a comunicação de saída definitiva é um passo essencial para quem deixa o Brasil em caráter permanente.

Esses procedimentos vão muito além do simples envio de formulários à Receita Federal: tratam-se de atos que alteram a condição fiscal do contribuinte, impactando diretamente o imposto de renda, a tributação de rendimentos e a regularidade do CPF.

Sem o devido suporte técnico, é comum que o contribuinte cometa erros de preenchimento, perca prazos ou não compreenda as implicações tributárias de se tornar não residente. Além disso, questões como acordos internacionais, retenções de impostos, declarações complementares e o cumprimento das normas até fevereiro do ano seguinte à saída exigem atenção detalhada e conhecimento técnico das leis fiscais brasileiras.

Contar com assessoria jurídica e contábil especializada garante que todo o procedimento seja feito de forma segura e conforme a legislação tributária vigente, evitando multas, autuações e bloqueios de patrimônio.

Os especialistas da Garrastazu Advogados estão preparados para orientar cada etapa, desde o planejamento da saída até a entrega da DSDP e comunicação à Receita Federal, assegurando tranquilidade e conformidade fiscal no Brasil e no exterior.

Entre em contato e receba atendimento personalizado para fazer a declaração corretamente, manter sua situação fiscal regular e proteger seu patrimônio e renda internacional.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.